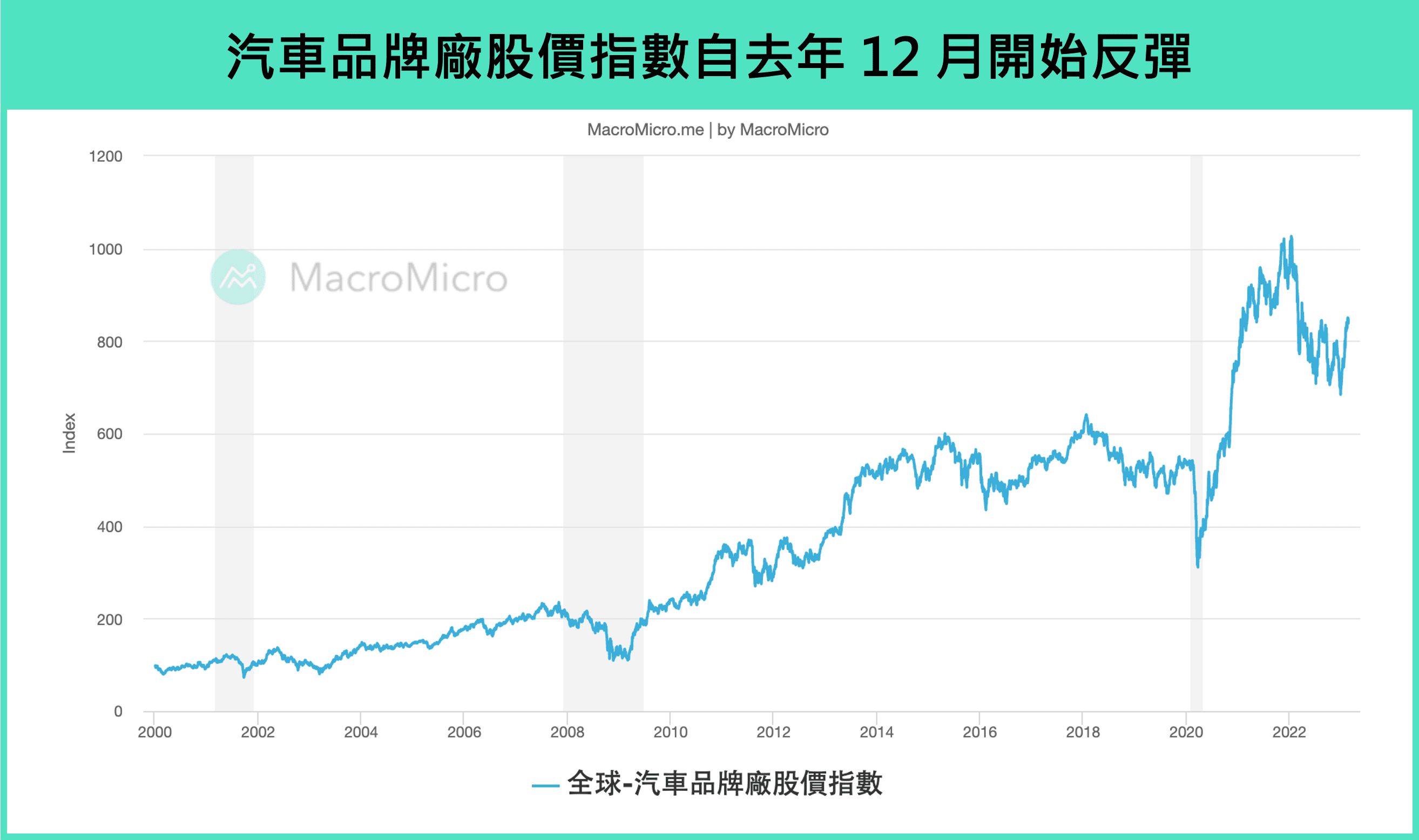

2/10 全球汽车品牌指数从去年 12 月开始已自底部回升约 20%,然而近期汽车车贷问题却引发市场关注,本文将重点分析美国车贷的违约风险,并从汽车循环的角度讨论,此轮汽车股价反弹是否有基本面支撑?

本文重点:

加入 MM PRO 看本文关键重点 !!

观察全球车市相关指标,数据皆即时更新在 操盘人必看 - 汽车 专区。欢迎收藏!

全球汽车品牌指数 自去年 1 月开始出现明显回落,并于底部震盪,但时序推进至去年 12 月起,股价已从底部回升约 20%。

随着美联储持续升息,近期市场将焦点放在汽车贷款的信用紧缩问题上,方舟投资创办人 Cathie Wood 也在去年示警,二手车价格下降将使汽车违约率增加。本文将以美国家庭债务结构分析美国车贷的违约风险,接着,再从汽车循环的角度解析,此轮汽车股价反弹是否有基本面支撑。

一、车市信用紧缩,整体风险尚属可控

过去几年,汽车产业景气低迷主要原因为供应链瓶颈,而今年市场转向关注信用紧缩环境是否造成贷款需求减少,降低汽车消费意愿。

自去年 3 月美联储开启升息循环,目前已累计升息 18 码,美国 60 个月期、 72 个月期平均汽车贷款利率也分别上升至 5.5%、 5.61%,创下 2011 年以来新高,从 美联储 Senior Loan Officer Opinion Survey(SLOOS)调查数据 来看,信贷环境持续紧缩,也使车贷需求降至疫情后新低。

同时,利率持续上升也反映在民众的汽车消费信心上,根据下图 密西根大学消费者信心调查报告,汽车消费信心在去年降至历史新低,虽然近期有略为好转的迹象,但经济前景与利率因素则持续恶化。除了利率环境影响外,二手车价格 下降也使得汽车的剩余价值降低,以汽车作为抵押品的车贷面临价值减损的问题,美国前几大汽车借贷公司,包含 Ally Bank 、 Capital One 等股价已较去年高点下跌 30% ~ 40%。

然而,从美国债务结构与目前车贷违约率数据来看,我们认为车贷要进一步恶化引发金融危机的机率并不高。

註:美联储 SLOOS 于每季针对海内外银行进行意向调查,调查结果以 0 为临界点,计算公式如下:汽车贷款标准净比例 = 全部车贷紧缩比例 - 全部车贷宽鬆比例;车贷净需求比例 = 全部车贷需求增长比例 - 全部车贷需求减少比例。

註:美联储 SLOOS 于每季针对海内外银行进行意向调查,调查结果以 0 为临界点,计算公式如下:汽车贷款标准净比例 = 全部车贷紧缩比例 - 全部车贷宽鬆比例;车贷净需求比例 = 全部车贷需求增长比例 - 全部车贷需求减少比例。

首先,从美国家庭债务结构来看,去年 Q4 总额达到 16.9 万亿美元,其中,房贷为主要组成占比达到 71%;学贷与车贷均占 9%;消费贷款约占 6%,显见车贷对家庭债务影响有限。观察刚公布美国 2022 年 Q4 商业银行贷款违约率,包含房贷、信用卡、企业贷款等项目违约率也均处在历史低点附近,显示美国出现信贷危机的机率仍低。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>