美国 -30 年期固定房贷利率飙升至 5.25%,新屋、现房销售以及独栋新屋市场指数均回落至疫情期间水准,需求面的大幅减弱,是否代表房价即将出现反转?

本文重点:

加入 MM PRO 看本文关键重点 !!

一、美国楼市需求减弱、供给回补库存,下半年房价年增预计将显着放缓

台湾时间 5 / 18 、 19 美国陆续公佈最新 4 月楼市供给、需求、房价以及库存数据,而今年以来不论是购屋民众、租屋民众或是建筑商均面临长端利率上行压力,美国楼市现况如何?M平方以供需状况进行解析:

-

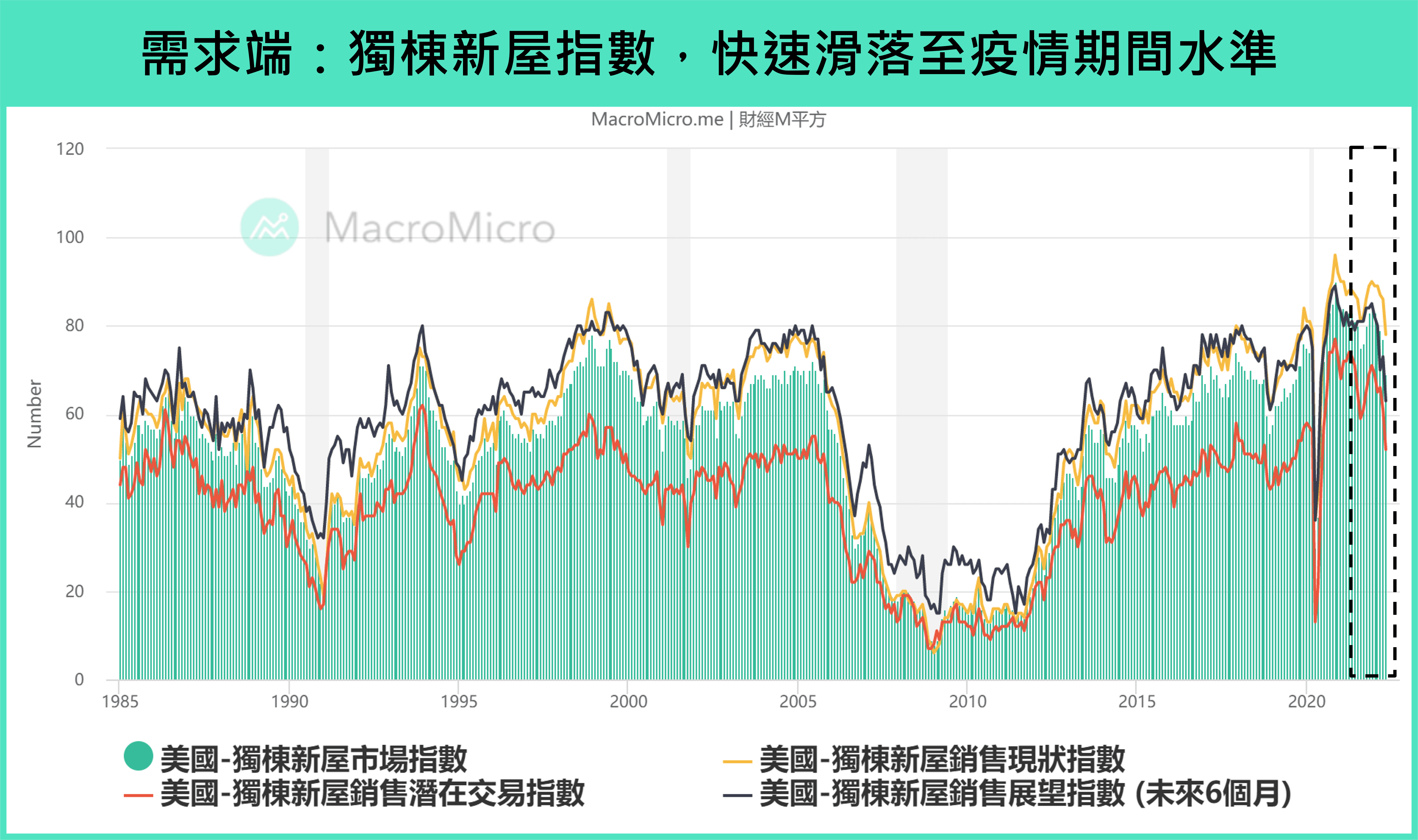

需求端开始出现放缓

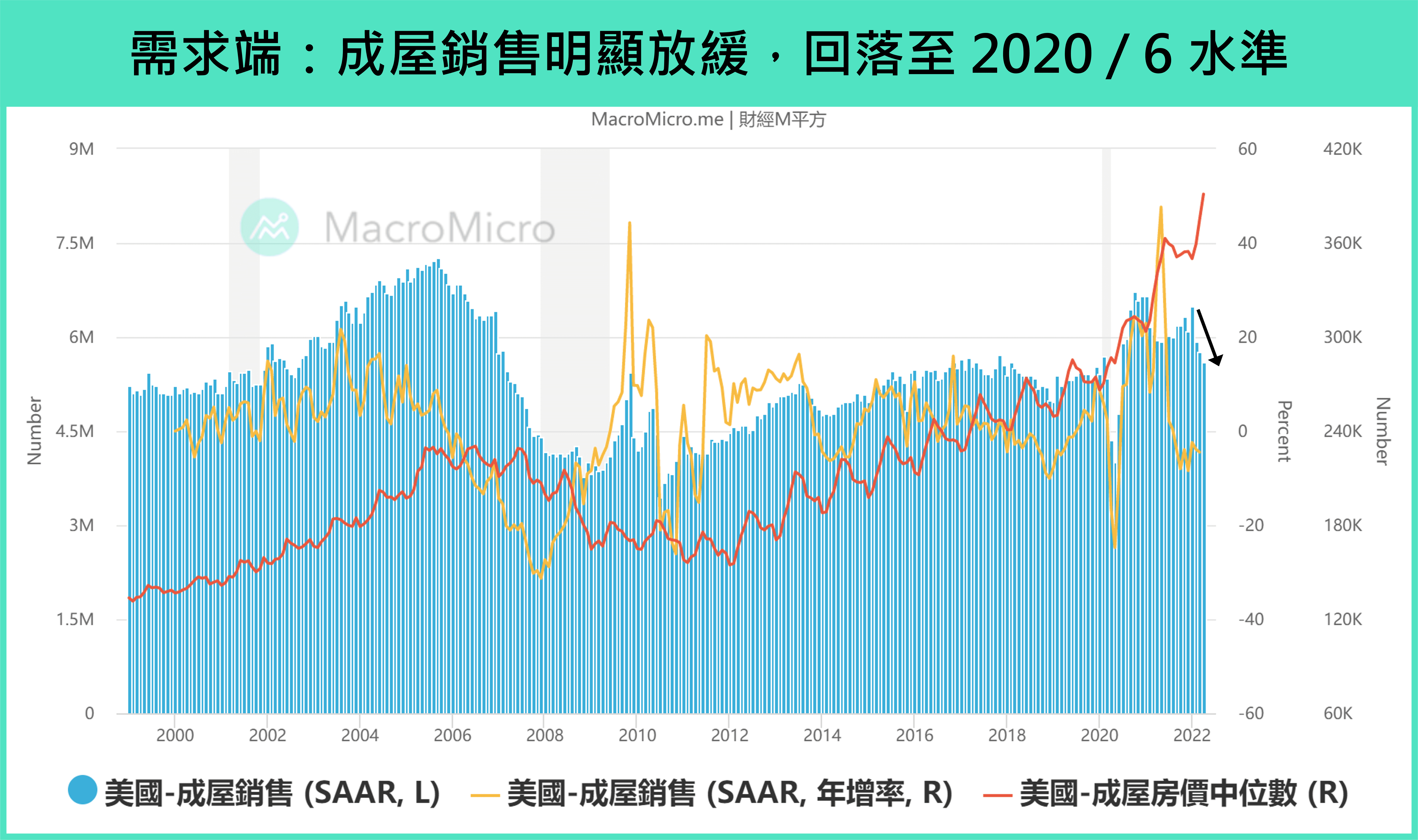

美国美联储自今年初以来,已经 升息 3 码至 0.75 ~ 1%,并确认 6 / 1 正式启动每月 475 亿(美债:300 亿、 MBS:175 亿)到期不再投资的缩表,而展望未来货币政策紧缩路径,根据 Powell 于 5 月会后记者会发言,表示委员普遍共识在未来两次会议均升息 2 码,也就是短线将再升息 4 码至 1.75 ~ 2%,同时缩表也将在 9 月提速至每月 950 亿(美债:600 亿、 MBS:350 亿),而这也是近期房贷利率在市场预期下,先行快速上行的主要原因,目前金融环境的紧缩确实开始在需求端带来影响。5 月 美国 独栋新屋市场指数 及 4 月 现房销售 分别来到 69 、 561 万套,双双回落至 2020 年 7 月水平以下,而下週 5 / 24 才会公佈的新屋销售也早以滑落至 2020 年 6 月 低位,显示 美国- 30 年期房贷固定利率 今年以来的飙升,正快速地压抑楼市需求端。

- 供给端持续稳定回升

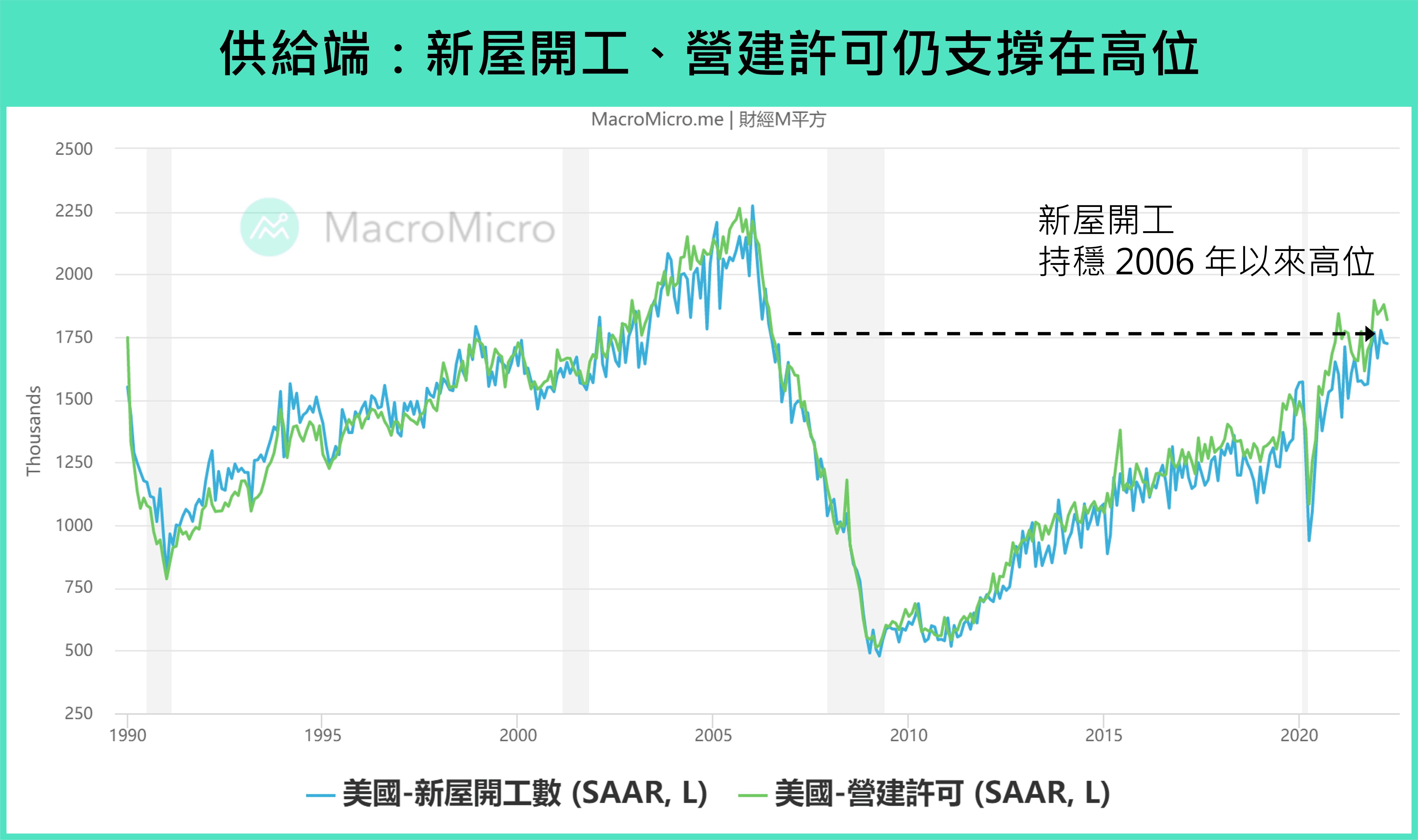

不过在供给端部分,尚未看到明显随着需求放缓而进行调整,4 月 美国 新屋开工 172.4 万套,年化绝对值持稳 2006 年以来新高, 营建许可 181.9 万亦维持在 2021 年 1 月 高位,显示供给端部分,建筑商虽然同样受到长端利率升高影响,但是在房价中位数均续创新高背景下,仍愿意持续投入房屋建造。

整体而言,美国楼市在长端利率快速上行的背景下,需求端的现房、新屋销售均明显受到压抑,纷纷回落至疫情期间水准,不过于此同时供给端却仍持稳在高檔,主要受到房价逆势创下新高,以及 4 月现房库存 103 万套、现房库存月数 2.2 个月仍处在低位的支持,让美国楼市出现明显需求快速放缓、供给维持高位、房价却持续创高的不匹配现象。

综上所述,我们预计未来楼市需求将持续受货币政策紧缩影响,将为房价涨势带来一定程度的压抑,下半年房价年增势必将呈现显着的放缓,而这是否为房地产长线反转的时间点,我们将在下段详述长线看法。

二、美国房价虽将显着反转,但长线房地产是否具有泡沫?

我们认为短线需求面的减弱,以及供给持续回补库存,确实将使得下半年房价年增增速出现显着放缓,不过美国长线 16 ~ 18 年一次的房地产循环,仍将从民众收入、人口结构、低空置率及库存等面向,探讨美国房地产不致于发生泡沫直至 2025 ~ 2030 年。 M平方以两重点解读长线看法如下:

1. 民众收入、人口趋势仍将给予支撑,民众仍能承受购房负担

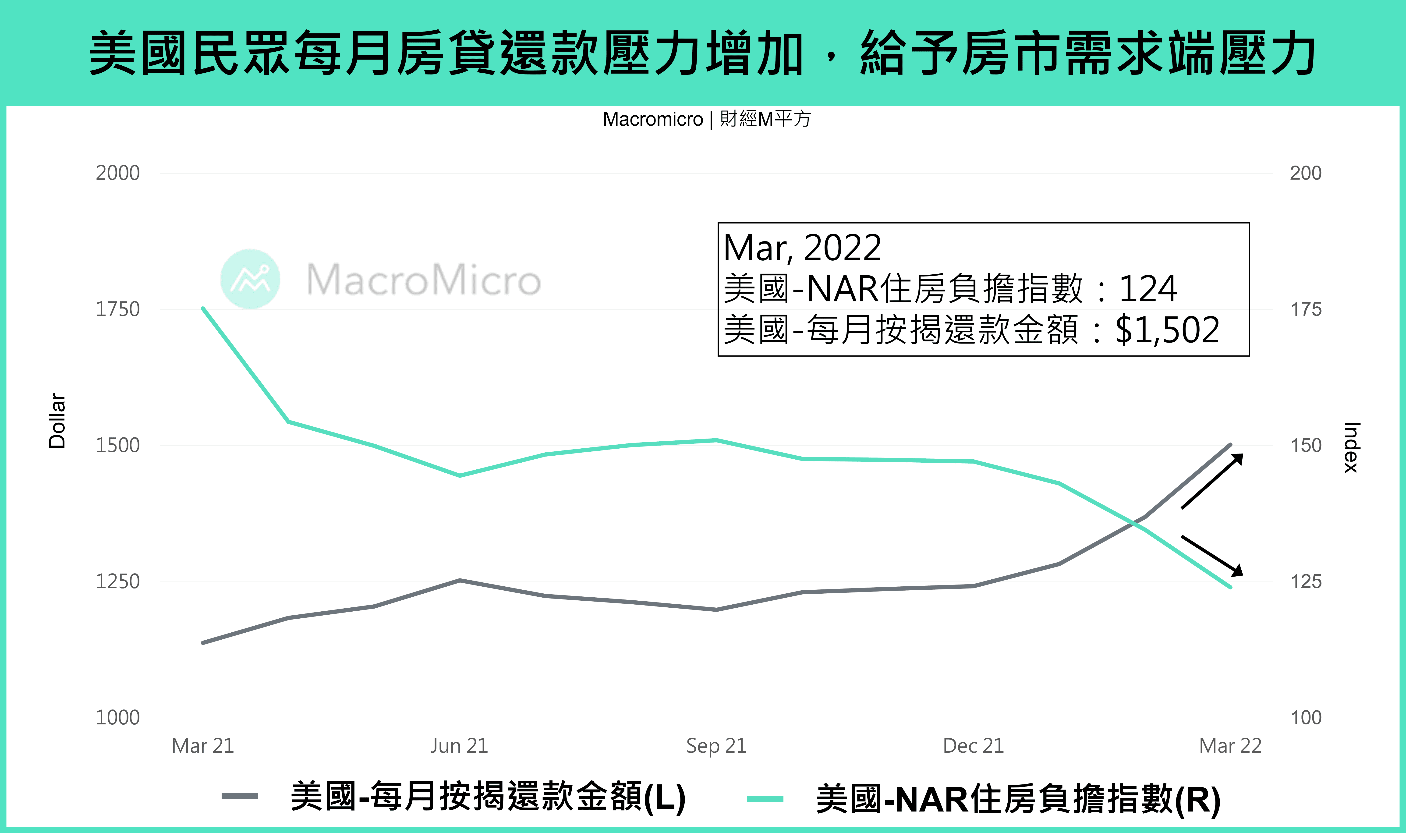

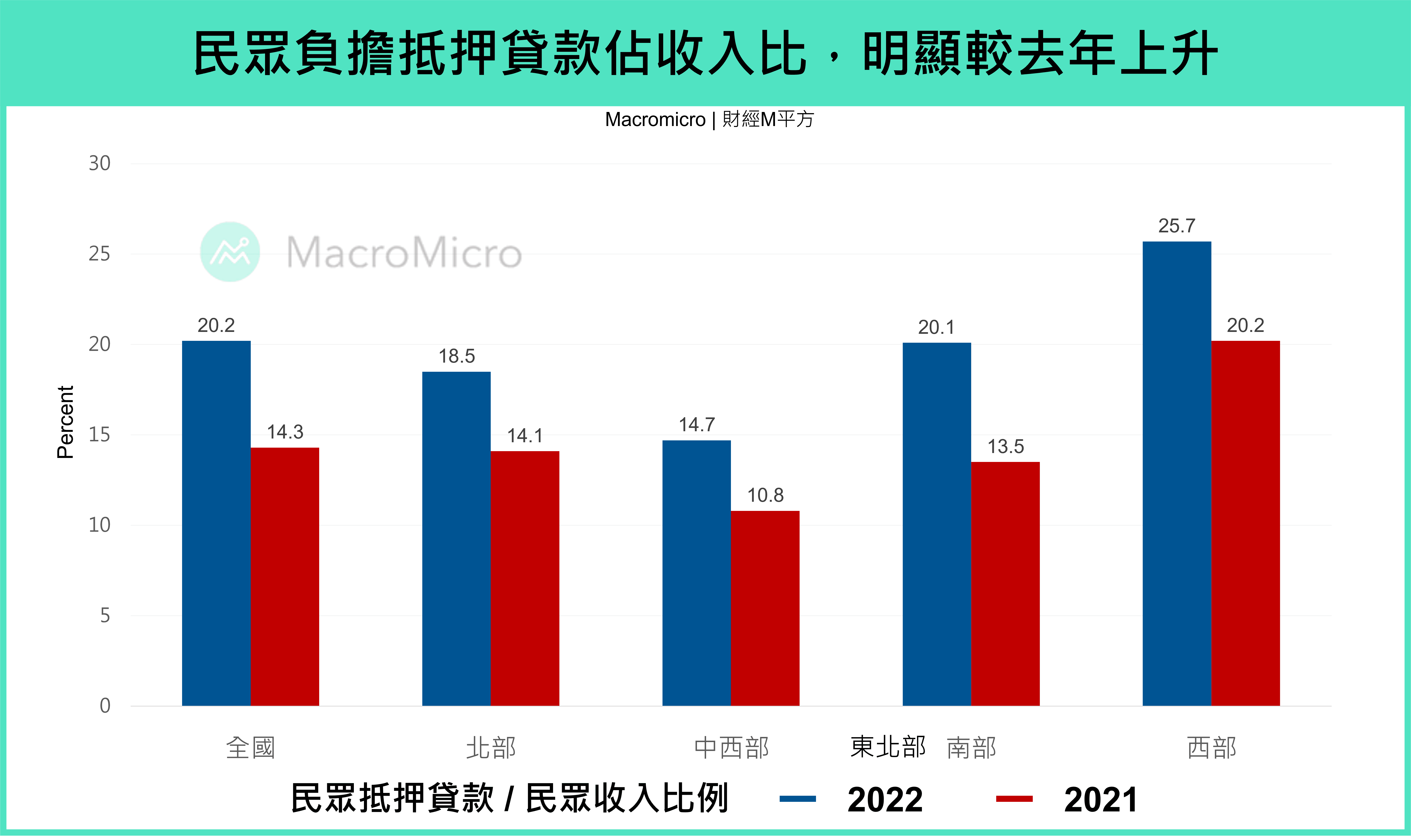

根据最新 MBA(Mortgage Bankers Association)4 月调查,新屋按揭贷款申请数量同比 -10.6%,并且与 3 月相比减少 14%,可以观察到潜在购房需求,逐渐受到更高的房贷利率、变差的负担能力以及经济及货币政策前景的不确定性影响。而从下图 NAR(National Association of Realtors)数据来看,美国最新 3 月住房负担指数自年初 147.1,快速减速至 124(减速代表压力变大),每月按揭还款金额自 1,283 美元上升至 1,502 美元,增幅达 17%,使得民众负担按揭贷款占收入比较去年上行,给予美国楼市需求端压抑。

资料来源:NAR

资料来源:NAR

资料来源:NAR

资料来源:NAR

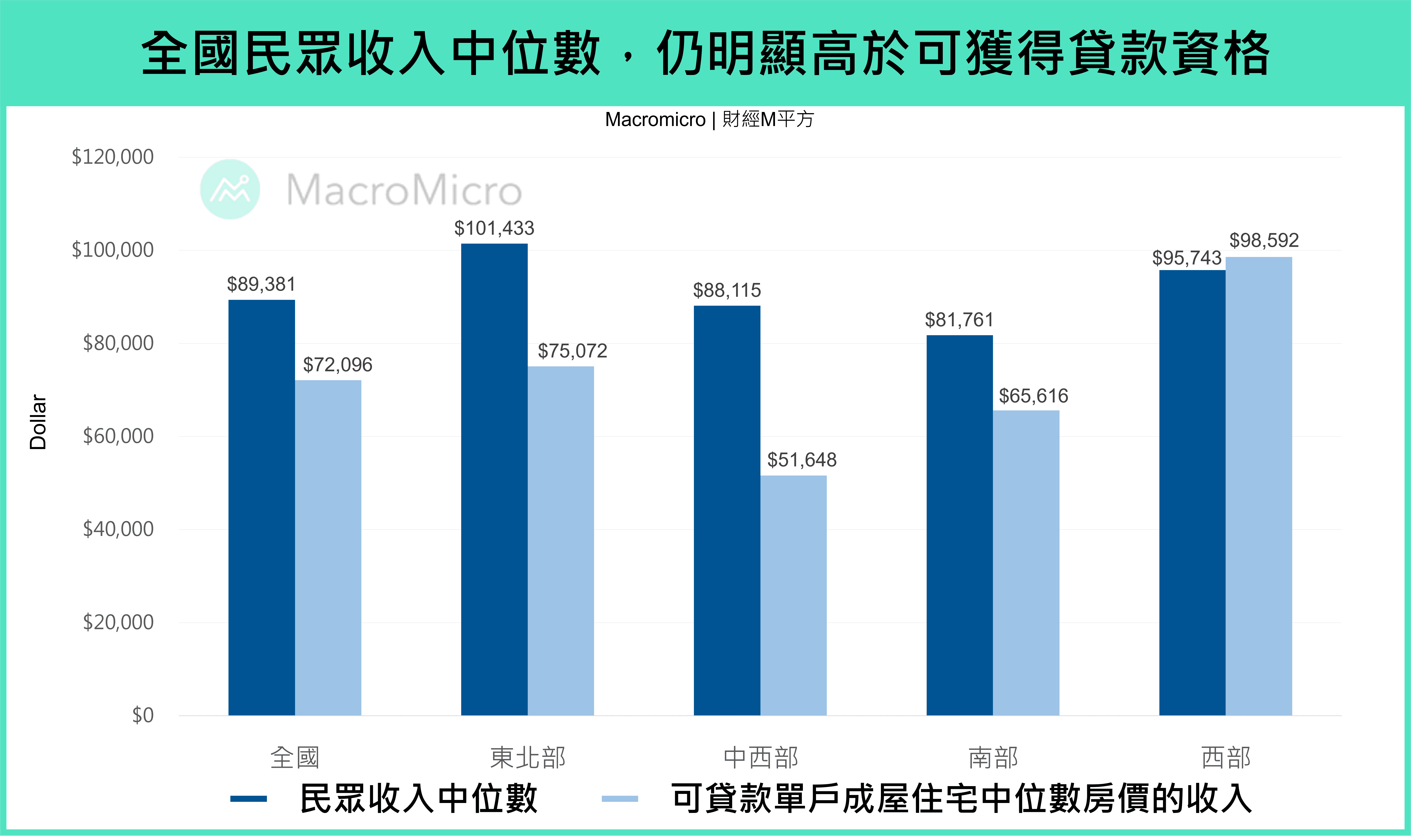

不过虽然短线快速上升的房贷负担,将给予民众购屋带来压力,但是否已经无法承受这样的房价与房贷?同样根据 NAR 数据细节观察,现阶段看起来房价仍在民众收入可负担范围内。从分区域的住房负担指数、以 100 为基准点来观察,东北部、中西部、南部民众收入,均能够负担中位数现房房价,并顺利达到取得贷款的条件,只有中位数现房房价最高的西部,才有民众无法负担的现象(2022 房价负担指数低于全国中位数)。

资料来源:NAR(备註:NAR 住房负担指数解释为 NAR 住房负担指数主要衡量美国家庭收入的中位数,是否能够负担中位数房价得单户现房住宅(existing single-family home),当数值高于 100 时,代表美国家庭收入中位数有足够的收入,符合以首付 2 成、房屋贷款 8 成的方式跟银行贷款,并且每月房贷负担需在收入的 25% 以内(....monthly P&I payment cannot exceed 25 percent of the median family monthly income.)

资料来源:NAR(备註:NAR 住房负担指数解释为 NAR 住房负担指数主要衡量美国家庭收入的中位数,是否能够负担中位数房价得单户现房住宅(existing single-family home),当数值高于 100 时,代表美国家庭收入中位数有足够的收入,符合以首付 2 成、房屋贷款 8 成的方式跟银行贷款,并且每月房贷负担需在收入的 25% 以内(....monthly P&I payment cannot exceed 25 percent of the median family monthly income.)

资料来源:NAR

资料来源:NAR

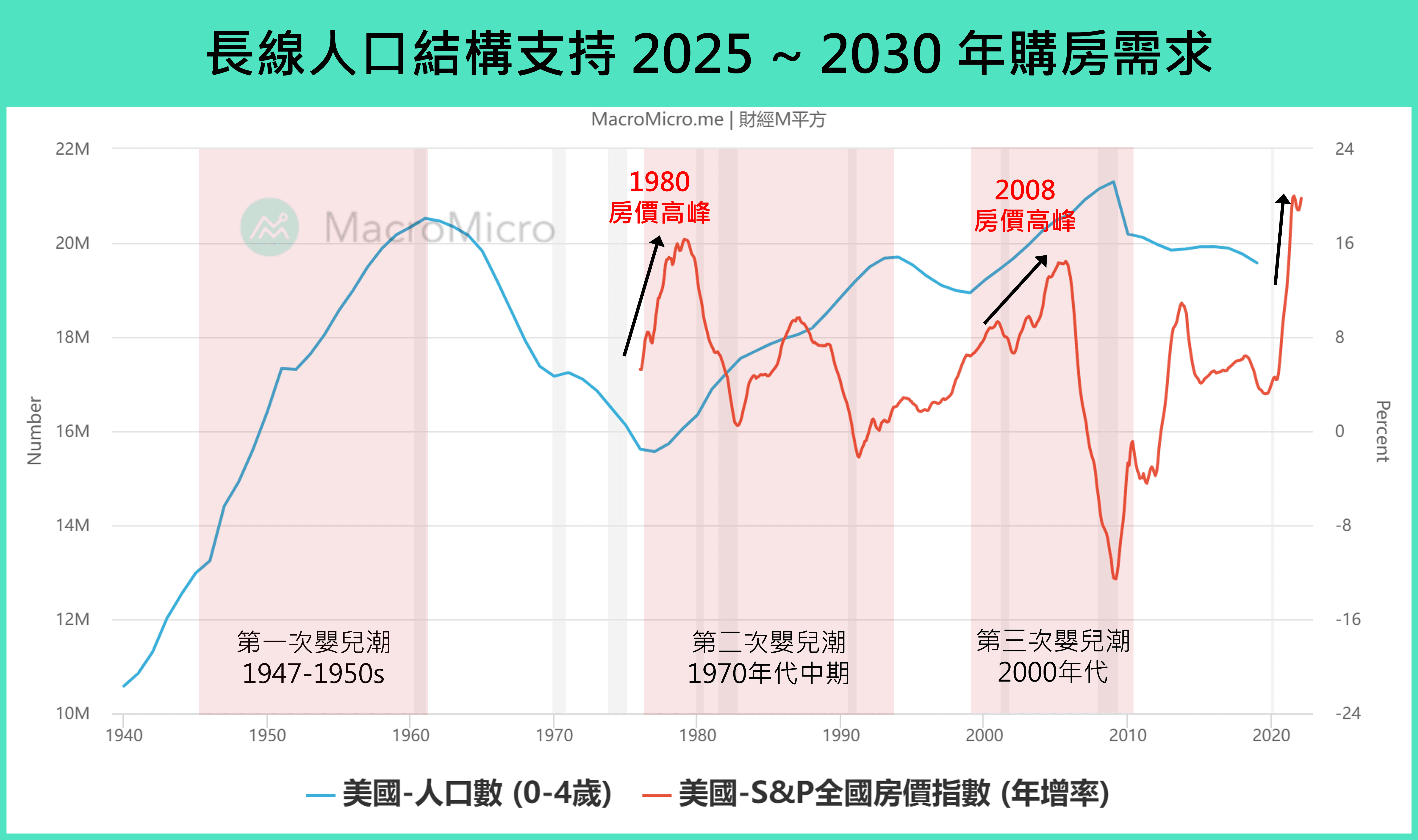

而除了民众收入仍有余裕以外,观察美国长线人口结构,过去二战后、 1970 年代中期的婴儿潮,分别推动房价在 1990 、 2008 年前创造了楼市高峰,目前由人口变化推估,美国在 2000 年后,有一波 0 ~ 4 岁的千禧年婴儿潮,由于 25 ~ 30 岁是购屋市场需求的庄家,因此往后推移 30 年,通常就会接近美国房价的高峰,预估房地产长线需求支撑至 2025 ~ 2030 年左右。

2. 房地产循环角度解读:低库存、低空置率仍处在扩张阶段

最后以 16 ~ 18 年一次的房地产循环解读,从美国楼市数据来看,新屋开工、营建许可等供给端仍处在高檔,同时现房库存、现房库存月数、房屋出租 / 出售空置率则均处在历史低位,显示美国楼市还处在扩张阶段,库存仍未明显回补,房地产也尚未出现

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>