随着英国通胀持续创下新高,英国央行在 11 月会议预期经济将进入 1920 年以来最长的衰退。本文将深度分析英国的经济与通胀前景,并进一步讨论其他国家是否也会与英国发生一样的状况?

本文重点:

加入 MM PRO 看本文关键重点 !!

英国是本波先进国家中最早开始升息的央行之一,也是最早大范围取消防疫规定的国家,然而,英国自去年 12 月首度升息以来,经济与 通胀 环境已经开始出现明显变化,在通胀持续创下新高的同时,解封带来的经济效益已逐渐消退,随着民间消费萎缩、商品贸易赤字扩大,英国央行在 11 月会议预期将进入 1920 年以来最长的衰退。本文将深度分析英国的经济与通胀前景,并进一步讨论其他国家是否也会与英国发生一样的状况?

一、解析英国经济将陷入百年最长衰退的根本原因

英国 Q2 GDP 才恢復至疫情前水准,英国央行却在 11 月会议提出警告,表示英国可能从今年下半年开始出现连续八个季度的的衰退,2023 年、2024 年全年 GDP 将分别减速至 -1.5%、-1.0%,这将是英国 1920 年代有纪录以来最长的衰退,英国 GDP 同比可能的落底时间延后到 2023 Q4 ~ 2024 Q1。

央行报告指出,目前英国通胀对于企业利润与民众的消费已经开始出现显着的影响,反映商品消费动能的 9 月实际 零售销售 年减扩大到 -6.9%(前 -5.6%),过去主要支撑经济动能的服务业 GDP 8 月年增也降至 3.1%(前 4.3%),央行预计虽然政府的能源补贴计画会对今年 GDP 提供部分贡献,但随着服务业基期垫高、货币紧缩效应持续发酵,今年下半年 GDP 仍会比上半年减少 0.75%,明年衰退将开始加剧。

除了通胀对国内需求带来冲击外,脱欧与疫情后带来的「长线经济结构问题」也是英国经济陷入衰退的主要原因,以下整理两大重点:

1. 脱欧公投后,英国企业投资陷入停滞,製造业受到的冲击最大

虽然英国在 2021 年才正式脱离欧盟单一市场,但自英国 2016 年脱欧公投后,企业投资金额增速已经几乎停滞,英国 2022 Q2 企业投资的水准甚至还比 2016 年初减速 1.3%,与此同时美国增速 22%、欧元区则是增速 15%。根据英国央行 2021 年的研究,英国投资在 2020 ~ 2021 年较历史平均趋势降低约 50%,其中有 22%为英国脱欧公投带来的延续性影响,28% 则为疫情带来的冲击。

企业投资减速在製造业尤其明显,脱欧后英国虽然与欧盟重新签订贸易协定,但由于劳工与移民限制,再加上商品贸易原产地认证、检验标准等转换成本,增加企业投资与经营的困难性,如多家汽车大厂如福特、本田等都陆续结束在英国的生产, 贸易成本增加与新增报关规则,让约 20% 的中小企业暂时停止向欧盟出口。观察实际出口数据,英国不但在 2016 年后商品出口出现衰退,也未跟上疫情后的製造业復甦浪潮,目前英国商品 出口 水准较 2016 年衰退约 20%,其馀先进国家则增速 10% ~ 20% 不等。

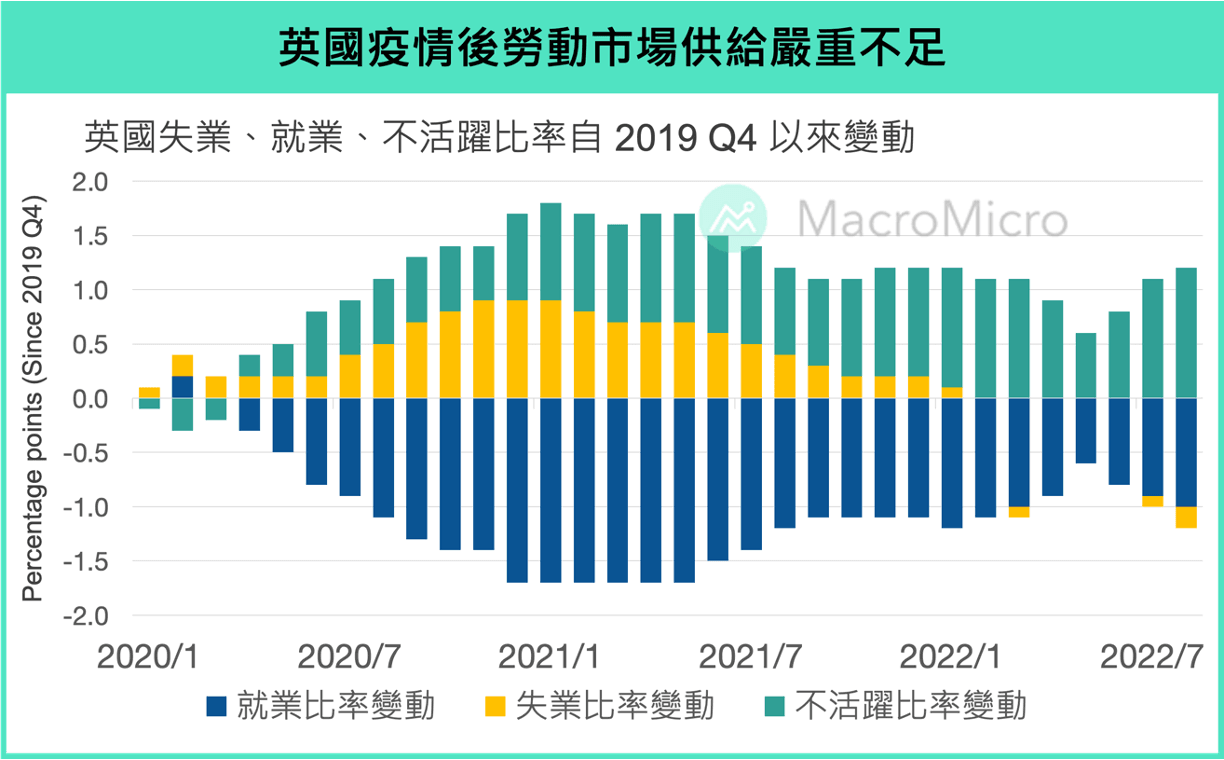

2. 英国劳动供给大幅减速,造成薪资螺旋问题及长线生产力受限

英国另外一项经济结构变化出现在就业市场。根据 Bloomberg 估算,自脱欧公投、新冠疫情以来英国外国人口已减少约 20 万人,从淨移民也可以看出相同的趋势,英国 2021 年的淨移民比 2015 年减少约 27%,联合国 2022 年人口报告中也大幅修正英国未来的人口展望(详见 本篇报告 ),预期未来人口将在 2056 年出现负增速。

除了外国劳动供给减少外,疫情后英国本土的劳动力也出现结构性的转变,就业人口迟迟无法恢復疫情前的水准,没有积极寻找工作的不活跃人口(economic inactivity)则是出现大幅上升,长线患病、就学为主要原因,不活跃人口在不同年龄层均有增加,其中又以 50 ~ 64 岁的增加幅度最大,更令人担忧的是,近期不活跃人口有进一步上升的趋势,显示疫情对劳动市场带来的影响比想像中还要更为长久。对此,劳动供给大幅减速除了造成劳动市场供需失衡,加剧薪资螺旋所引发的通胀问题外,也造成生产力长线受到压抑,英国央行认为大量的不活跃人口使目前的失业率被低估,预计在经济步入衰退后将 失业率 将从目前 3.5% 的历史低点,提高至 2025 年的 6.5%。

註 1:不活跃人口(economic inactivity)为过去 4 周与预期未来 2 周均不打算寻找工作的人口,理由可能包含:就学、患病、退休、家庭照护等。

註 2:本图呈就业比率(就业人口/工作年龄人口)、失业比率(失业人口/工作年龄人口)、不活跃比率(不活跃人口/工作年龄人口)与 2019 Q4 时的水准相对百分比变动量。

註 1:不活跃人口(economic inactivity)为过去 4 周与预期未来 2 周均不打算寻找工作的人口,理由可能包含:就学、患病、退休、家庭照护等。

註 2:本图呈就业比率(就业人口/工作年龄人口)、失业比率(失业人口/工作年龄人口)、不活跃比率(不活跃人口/工作年龄人口)与 2019 Q4 时的水准相对百分比变动量。

二、美国、英国、欧洲通胀结构比较,央行转而关注长线通胀

上述英国陷入深度衰退的结构性因素,虽尚未在其他国家显着发生,然而央行预期英国将陷入长线衰退外,同时也认为薪资通胀与核心通胀僵固使长线核心通胀上行风险增加。事实上,薪资通胀与核心通胀居高不下的问题,在美国与欧元区也造成不同程度的影响,我们进一步研究美国、欧元区、英国今年以来薪资通胀与通胀的贡献度,整理以下两点:

1. 英国通胀结构兼具美国与欧元区的特性

拆解美欧主要经济体的通胀结构可以发现, 美国 通胀是以核心通胀(服务通胀+排除能源与食品外商品)为主,贡献度达到 56.1%,欧元区则是仅有 35.2%。反之, 欧元区 能源通胀有较高的佔比,贡献度达到 38.5%,美国则仅有 13.0%。 英国 的通胀结构则同时具有欧元区与美国的特性,英国核心通胀贡献度为 52.5%,能源通胀贡献度为 30.7%,因此造成英国通胀既受到能源价格波动影响,也同时具有核心通胀僵固的特性,而成为本次通胀浪潮下,受伤最重的经济体。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>