美联储 3 月会议如市场预期升息 1 码,利率位图大幅上调至全年升息 7 码,同时声明稿强调将持续升息,缩表也会在下次会议推出,整体会议鸽派、鹰派夹杂,我们该如何解读?

本文重点:

加入 MM PRO 看本文关键重点 !!

一、美联储升息 1 码,声明稿表示持续升息及提前缩表

本次利率会议,美联储票委以 8 : 1 升息 1 码,将政策利率区间调升至 0.25 ~ 0.5%,而声明稿中,继前次 1 月会议直接删除疫情期间一直放在开头的‘承诺使用其全部工具来支持美国经济’措辞后,本次进一步新增‘预计持续性升息是适当地’与‘预期将在下次会议开始缩表’,传递美联储货币政策态度,转向控制通胀的鹰派讯号。

经济以及通胀部分,开头表示经济活动、就业指标持续走强,并大篇幅删除疫情对经济前景影响论述,而通胀则仍居高不下,反映更广泛地价格上升所造成的供需不平衡。另外,新增乌俄战争带来的高度不确定性影响,且强调短线将会对通胀造成额外上行压力,还有经济活动的压抑,我们摘要重点如下:

▌ ‘乌俄战争带来高度不确定性’论述,并强调短线造成通胀上行、经济压力:

俄罗斯入侵乌克兰正造成庞大的人力和经济困难,而对美国经济影响是高度不确定地,但在短线内,可能会对通胀造成额外的上行压力,并对经济活动造成压抑。(原文:The implications for the U.S. economy are highly uncertain, but in the near term the invasion and related events are likely to create additional upward pressure on inflation and weigh on economic activity )

▌ 新增‘预计持续性升息是适当地’与‘预期将在下次会议开始缩表’论述:

委员会强调致力于就业最大化以及 2% 的长线通胀目标,并预期在适当且坚定的货币政策态度下,将能够让通胀回落至 2%,本次会议决定升息 1 码,同时新增‘预计持续性升息是适当地’与‘预期将在下次会议缩表’论述。(原文:...and anticipates that ongoing increases in the target range will be appropriate. In addition, the Committee expects to begin reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities at a coming meeting. )

▌ 本次圣路易斯联储行长 James Bullard 投下支持升息 2 码的票:

James Bullard 在缄默期前,就曾公开发言表态希望在 7 / 1 前至少升息 4 码,而这需要 3 、 5 、 6 月会议中,有一次升息 2 码,因此本次会议投下反对仅升息 1 码,持续传达其鹰派态度。(原文:Voting against this action was James Bullard, who preferred at this meeting to raise the target range for the federal funds rate by 0.5 percentage point to 1/2 to 3/4 percent. Patrick Harker voted as an alternate member at this meeting.)

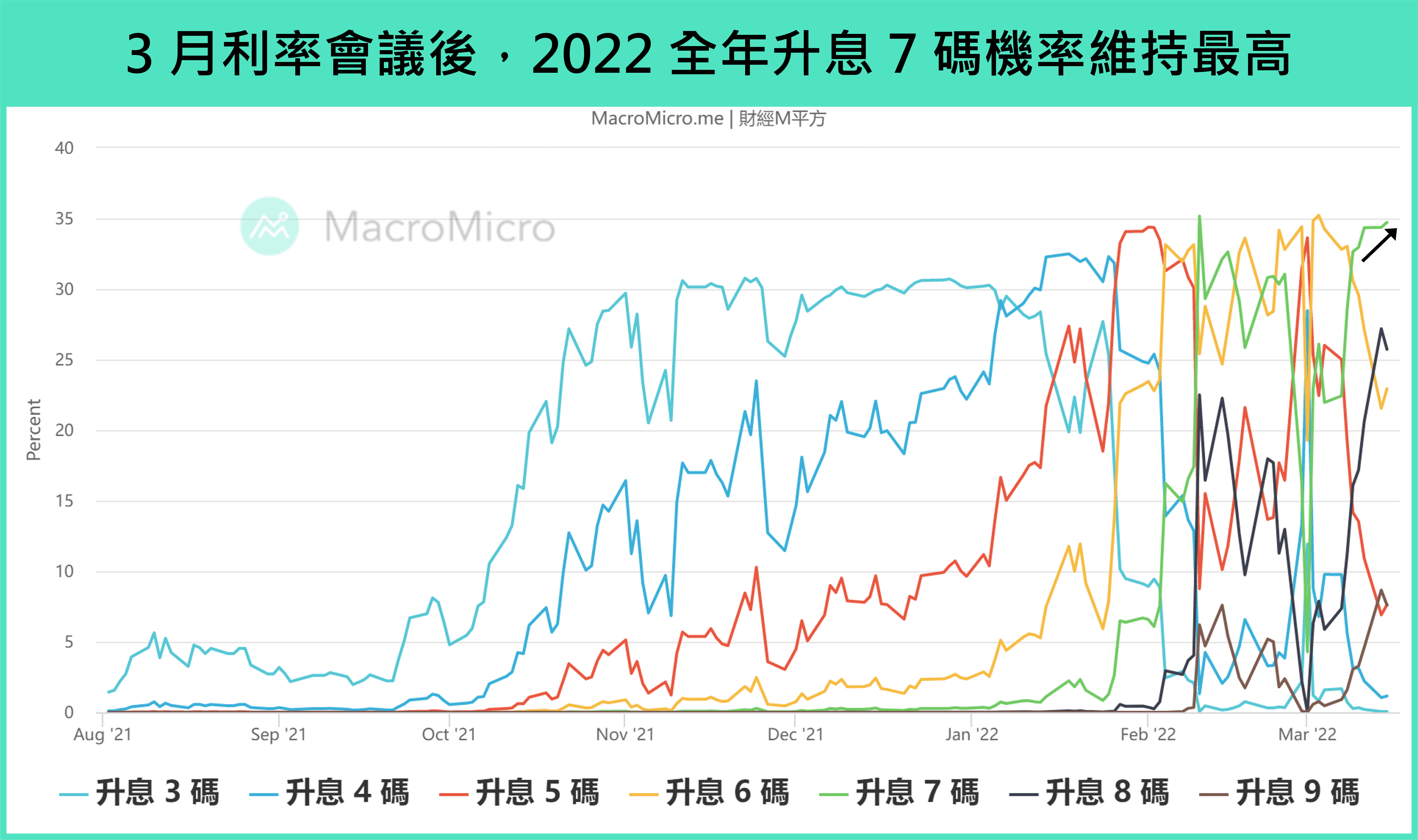

二、位图显示今年升息 7 码,并出现鹰派的倒挂现象

利率位图部分,2022 年委员中位数落在 1.75 ~ 2%(前 0.75 ~ 1%),显示今年预计将升息 7 码,符合市场预期。而 2023 ~ 2024 年委员中位数则上调至 2.75 ~ 3%,相比长线利率被下调至 2.4%,出现罕见的倒挂现象(2023 ~ 2024 年利率较长线利率高),传递短线美联储货币政策将较为鹰派、聚焦‘控制通胀’的讯号。观察会议后 FedWatch 年底升息 7 码概率维持最高,而上半年则同样保持升息 3 ~ 4 码的预期。

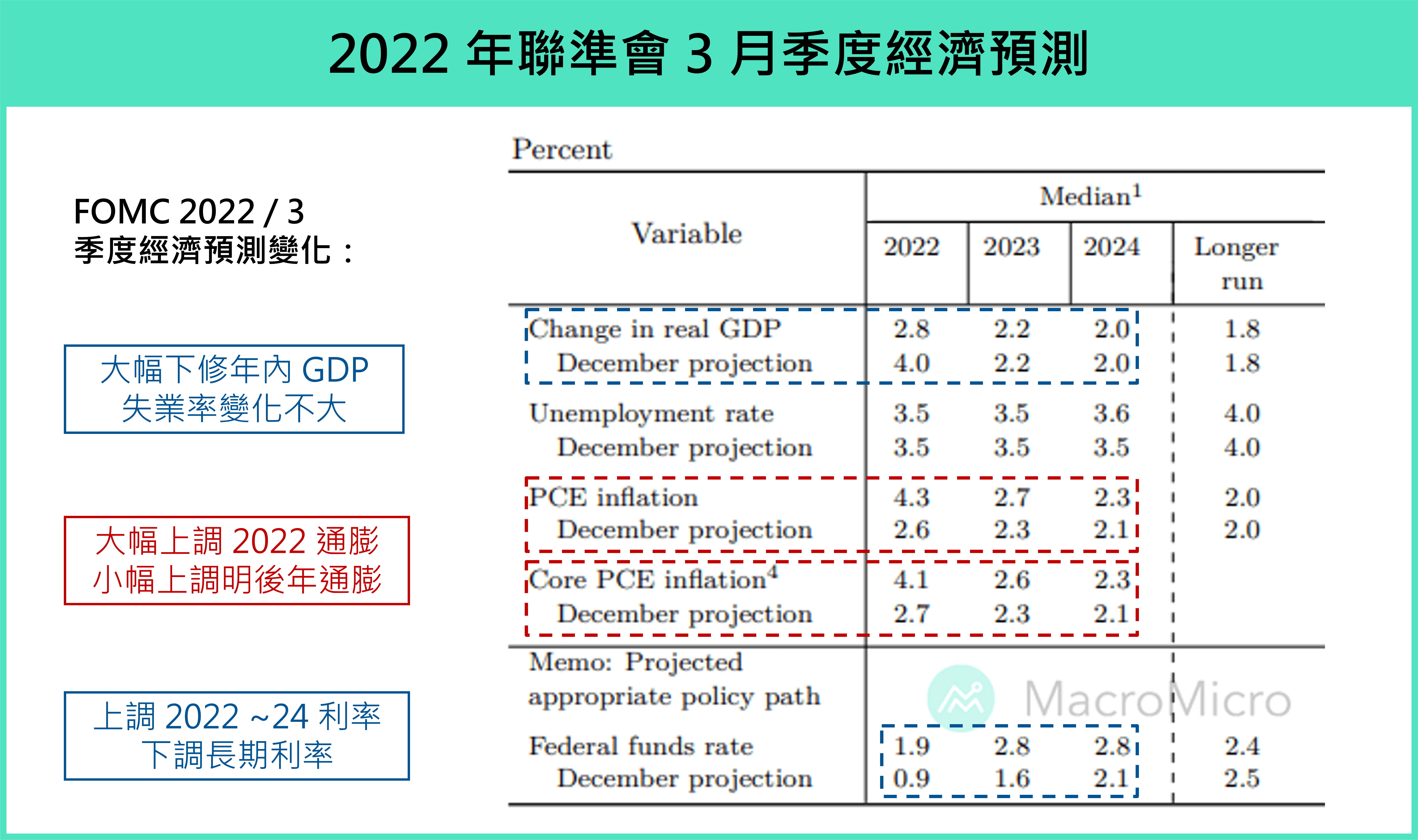

三、年内通胀大幅上调,经济预测则大幅下修

本次美联储再度下修今年 GDP 预测值至 2.8%( 原:4% ),同时大幅上调今年 PCE 物价、核心 PCE 物价至 4.3%( 原:2.6% )、 4.1%( 原:2.7% ),明年也进一步上修 2.7%( 原:2.3% )、 2.6%( 原:2.3% ),显示美联储预期美国今年在 Omicron 病毒以及乌俄冲突后,经济将加快回归长线平均,而乌俄冲突也将进一步造成供需不平衡,使得通胀有超出原先预期的现象,因此今年以及明后两年委员预期的升息比例均大幅提高,传递美联储货币政策在经济仍稳健的情况下,优先转向鹰派以控制通胀的态度。

▌ 近 3 个年度美联储预期( 2022 ~ 2024 ):

GDP 增速今年进一步下修,加快朝长线平均靠拢,2022 ~ 2024 预测值:2.8%( 原:4% )、 2.2%( 原:2.2% )、 2%( 原:2% )。

失业率 预估变化不大,显示就业市场持续强劲,2022 ~ 2024 预测值:3.5%( 原:3.5% )、 3.5%( 原:3.5% )、 3.6%( 原:3.5% )。

PCE 进一步上修,乌俄战争后,预期供需不平衡推升通胀的影响将持续,2022 ~ 2024 预测值:4.3%(原:2.6%)、 2.7%( 原:2.3% )、 2.3%( 原:2.1% )。

核心 PCE 进一步上修,明后年仍将高于长线目标,2022 ~ 2024 预测值:4.1%( 原:2.7% )、 2.6%( 原:2.3% )、 2.3%( 原:2.1% )。

政策利率 大幅上调,美联储升息次数快速朝市场预期靠拢,2022 ~ 2024 预测值:1.9%( 原:0.9% )、 2.8%( 原:1.6% )、 2.8%(原:2.1%)。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>