2021 年最后一次美联储利率会议,如市场预期宣布明年 1 月加速缩债,但利率位图意外传递明年将升息 3 码讯号,整体会议该如何解读?

本文重点:

-

美联储 12 月会议维持基准利率 0 ~ 0.25%不变,声明稿正式宣布加速缩债,并将预计暂时性通胀的措辞删除,传递明年货币政策将更关注通胀的讯号。同时也给出经济条件式的利率前瞻指引,强调在通胀超出目标一段时间的情况下,就业达到美联储最大化评估时,才会启动升息。

-

本次季度经济预测,下修今年 GDP 预测值至 5.5%( 原:5.9% ),但也同步上调明年 GDP,并持续上修明年 PCE 与核心 PCE 物价,分别至 2.6%( 原:2.2% )、2.7%( 原:2.3% ),显示美联储预期美国明年经济虽然将有所放缓,但仍有望高于长线平均,而供需不平衡将持续支撑通胀的看法。

-

利率位图部分,除了 2022 年全数委员认同应该要升息以外,中位数更大幅上调至升息 3 码,而 2023 ~ 24 年中位数也进一步上升至升息 3 码、2 码,观察会议后明年 3 月升息概率自会议前 31%,大幅上升至 43%,显示整体会议较预期鹰派。

-

本次如市场预期公布加速缩债,宣布自明年 1 月起,将缩减速度调整为每月减少 300 亿(200 亿美债、100 亿 MBS),并预计在明年 3 月左右结束购债。

-

MM 研究员:美联储给出购债、利率前瞻指引,逐渐收拢市场对货币政策前景看法的分歧,行情中长线走势将回归基本面,而目前美国就业市场持续热络,最新 零售销售 绝对值再创新高,透露美国经济动能依旧稳健,将持续给予美股行情基本面支撑。

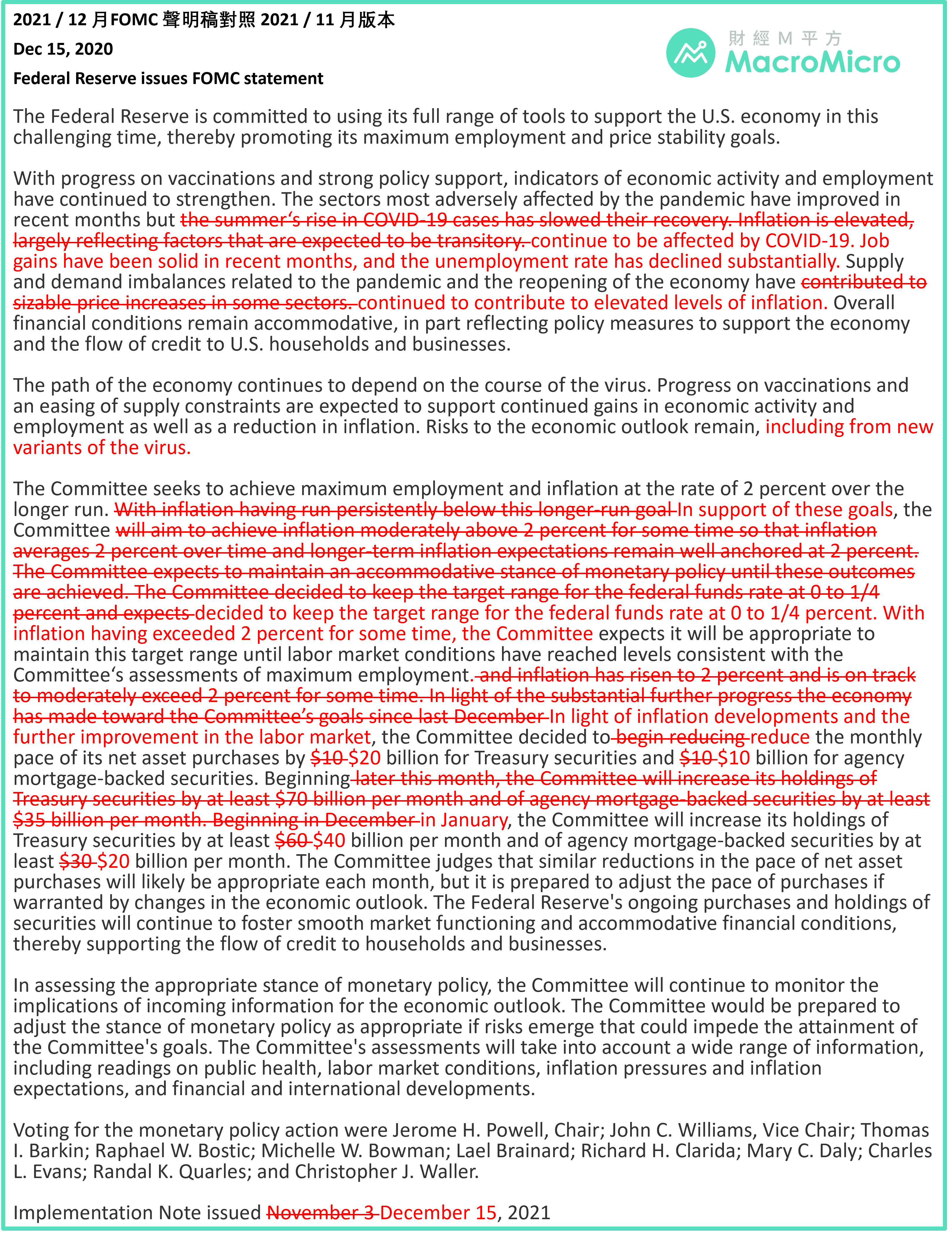

一、声明稿删除暂时性通胀论述,并宣布加速缩债

▌ 维持行动承诺不变:

美联储致力在这充满挑战的时期,使用其全部工具来支持美国经济,并促进最大就业和价格稳定的双重使命。

▌ 维持经济活动、就业进一步转强论述,但‘删除预期通胀是暂时性因素措辞’:

现在的经济活动、就业指标仍进一步转强(strengthened)。而通胀部分,声明稿将前次新增的预期通胀(expected to be transitory)措辞删除,并强调供需失衡持续造成通胀上升。

▌ 疫苗持续施打与供应链问题缓解,预计将支持经济,并强调经济前景仍有不确定性:

声明稿维持前次论述,预计供应链缓解将帮助经济活动、就业增长以及通胀回落,并强调经济前景仍面临风险,包括新变种病毒。

▌ ‘删除通胀持续低于长线目标’论述,但强调达成就业最大化前,维持利率不变是合适地:

美联储寻求长线达到双重使命,有鉴于通胀已经超过 2%一段时间 (删除通胀低于长线目标),委员会预计维持目前利率是合适地,直到就业市场达到与委员会评估的最大化水平一致。

▌ 正式宣布 1 月开始加速缩减每月购债,强调未来路径视经济状况而定:

鉴于委员会的就业、通胀目标进一步改善,决定于 1 月开始加速缩减购债,预计每月减少 200 亿美债、100 亿 MBS (原 100 亿美债、50 亿 MBS),并且仍强调每月都会依照经济状况,适当调整购债速度。

二、明年经济预测变化不大,利率位图升息中位数跃升至 3 码

本次美联储再度小幅下修今年 GDP 预测值至 5.5%( 原:5.9% ),但也同步上调明年 GDP 预

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>