美联储 6 月会议升息 3 码,同时大幅上调今年升息次数预估至 13 码,并且 Powell 于会后表示下次仍有可能是 2 码或是 3 码的升息幅度,本次美联储大幅加速紧缩政策,我们该如何解读?

本文重点:

加入 MM PRO 看本文关键重点 !!

一、美联储升息 3 码,声明稿承诺将使通胀回落 2% 目标

如市场于会议前两天快速拉升的升息预期,美联储票委以 10 比 1 通过升息 3 码,仅堪萨斯联储行长 Esther L. George 支持升息 2 码。而声明稿中,强调经济活动在 Q1 的小幅减速之后有所回升,并删除俄乌衝突可能对美国经济带来不确定性的论述以及预计通胀将回落措辞,新增将强力承诺(strongly committed)使通胀回落至 2% 目标,我们摘要如下:

▌近期经济及通胀论述:

整体经济活动在 Q1 小幅减速后,目前已经有所回升。而最近就业增长依旧强健(robust),失业率保持低位。通胀仍然居高不下,反映由疫情、能源价格上涨和更广泛的价格压力相关的供需失衡。

▌乌俄战争、中国清零将造成通胀上行风险:

俄罗斯入侵乌克兰正造成庞大的人力和经济困难,提及乌俄衝突将造成通胀上行风险、压抑经济活动的论述,不过删除了对美国经济影响是高度不确定地。而中国清零政策可能为加剧供应链中断,委员将高度关注通胀风险。(原文:In addition, COVID-related lockdowns in China are likely to exacerbate supply chain disruptions. The Committee is highly attentive to inflation risks.)

▌票委以 10 比 1 通过升息 3 码:

委员会决定调升基准利率 3 码至 1.5 ~ 1.75% ,并继续减少美联储持有的美国国债、机构债以及 MBS,如 5 月声明发布《美联储缩减资产负债表规模计划》中所述。同时删除了委员会预计通胀将回落措辞,并新增将强力承诺(strongly committed)使通胀回落至 2% 目标论述,反映美联储认为通胀未如预期回落,将更为鹰派的态度,不过让市场意外的是过去较为鹰派的堪萨斯联储行长 Esther L. George 投下反对票,其支持在本次会议升息 2 码。(原文:Voting against this action was Esther L. George, who preferred at this meeting to raise the target range for the federal funds rate by 0.5 percentage point to 1-1/4 percent to 1-1/2 percent.)

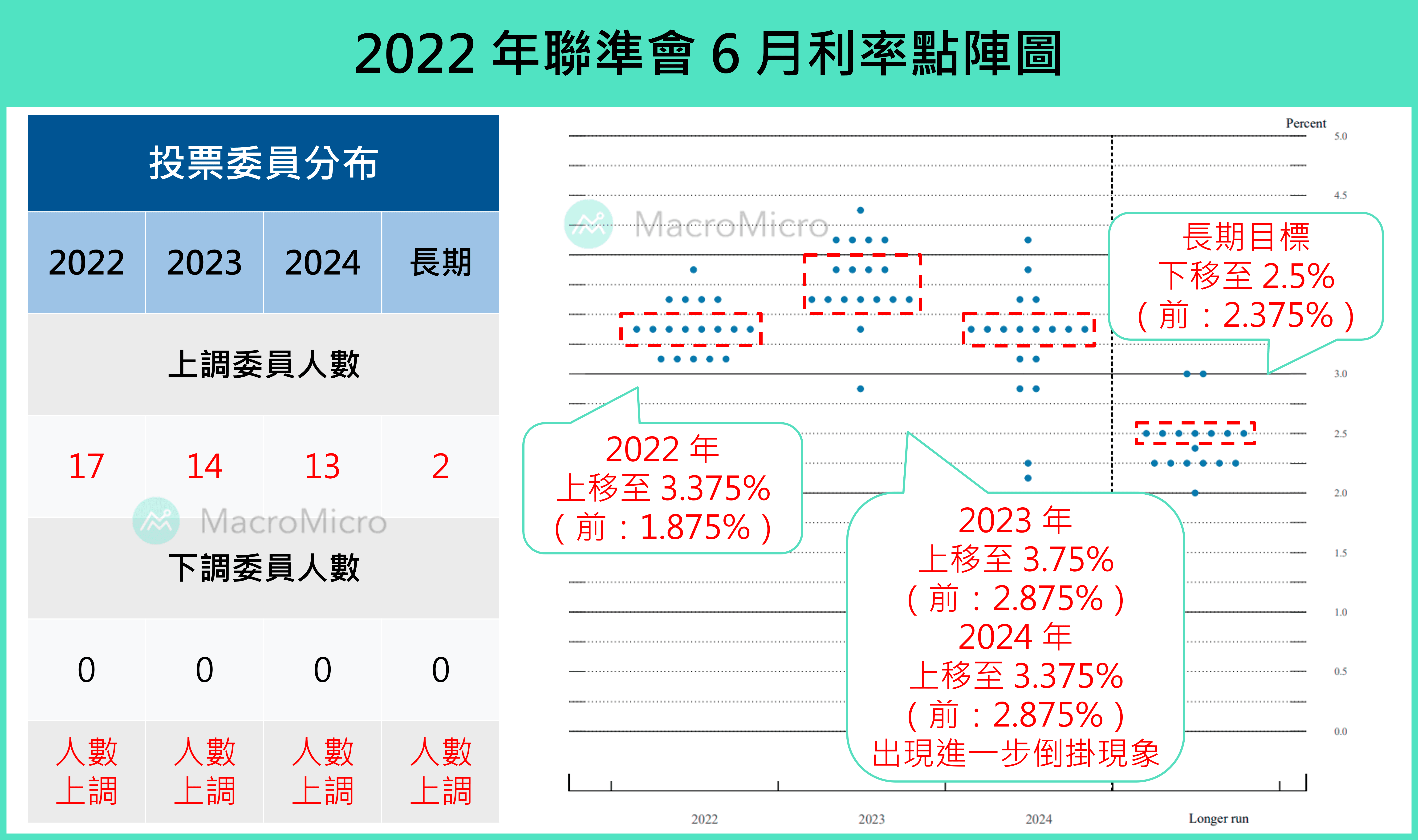

二、大幅上调利率点阵图,委员预测年内将升息 13 码!

本次市场最为关注的美联储升息路径、利率点阵图大幅上调,2022 年、 2023 年、 2024 年、长线的中位数利率中位数分别上调至 3.375%(前 1.875%)、 3.75%(前 2.875%)、 3.375%(前 2.875%)、 2.5%(前 2.375%),其中 2022 年上调幅度,超出普遍委员于缄默期前公开发言的全年升息 10 ~ 11 码,透露美联储年内将加速升息的鹰派态度,全年升息次数将达到 13 码至 3.25 ~ 3.5%,超过中性利率(长线利率)的 2.5%,不过观察点阵图在全面上调之后,长线利率并未大幅调升,同时 2024 年出现进一步倒挂现象,显示短线加速升息之后,委员尚不认为需要中长线均保持鹰派货币政策。

三、 SEP 再度下修经济,并上调今年通胀预测

本次美联储经济预测报告(SEP)除再度下修今年 GDP 预测值至 1.7%( 原:2.8% ),也大幅下修明年 GDP 预测值至 1.7%(原:2.2%),同时上调未来三年失业率至 3.7%(原:3.5%)、 3.9%(原:3.5%)、 4.1%(原:3.6%),并再度上调今年 PCE 物价、核心 PCE 物价至 5.2%( 原:4.3% )、 4.3%( 原:4.1% ),明后两年通胀则变化不大。而政策利率部分,如点阵图所述未来三年大幅上调,长线利率则仅小幅上调,显示美联储预期美国今年通胀超预期以及加速升息影响下,经济增速将回落至长线平均之下,美联储货币政策维持以鹰派控制通胀的态度。

▌ 近 3 个年度美联储预期( 2022 ~ 2024 ):

GDP 增速今明两年均下修,并低于长线平均,2022 ~ 2024 预测值:1.7%( 原:2.8% )、 1.7%( 原:2.2% )、 1.9%( 原:2% )。

失业率 未来三年均上调,2022 ~ 2024 预测值:3.7%( 原:3.5% )、 3.9%( 原:3.5% )、 4.1%( 原:3.6% )。

PCE 今年进一步上修,反映通胀超预期的影响,2022 ~ 2024 预测值:5.2%(原:4.3%)、 2.6%( 原:2.7% )、 2.2%( 原:2.3% )。

核心 PCE 小幅上修,明后年仍将高于长线目标,2022 ~ 2024 预测值:4.3%( 原:4.1% )、 2.7%( 原:2.6% )、 2.3%( 原:2.3% )。

政策利率 大幅上调,反映美联储加速升息的鹰派态度,2022 ~ 2024 预测值:3.4%( 原:1.9% )、 3.8%( 原:2.8% )、 3.4%(原:2.8%),长线利率则小幅上调至 2.5%(原:2.4%)。

四、缩表效应仍未浮现,预计将于月中后逐渐反映

美联储宣布自 6/1 正式启动缩表,不过可以发现目前尚未见到美联储持有美债金额有所下降,主要原因来自于中长线美债到期普遍落在 6 月中下旬,预计缩表实际影响将在月底后才逐渐反映,而本次会议美联储在沟通升息加速后,维持 5 月会议宣布路径,从 6 / 1 开始以每月 475 亿(美债 300 亿、 MBS 175 亿)速度实施缩表,并于 3 个月后增加到每月 950 亿(美债 600 亿、 MBS 350 亿)。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>