今天(4/15)中国发布了包括GDP在内的多项重要经济数据,表现优于预期,让投资人对于全球经济復苏重拾了一些信心。是哪些细项带动此次的状况优于预期? 内容数字真的那么好吗? MacroMicro将带着你一一检视重要的经济数据。

【GDP创下2009年Q1以来新低】

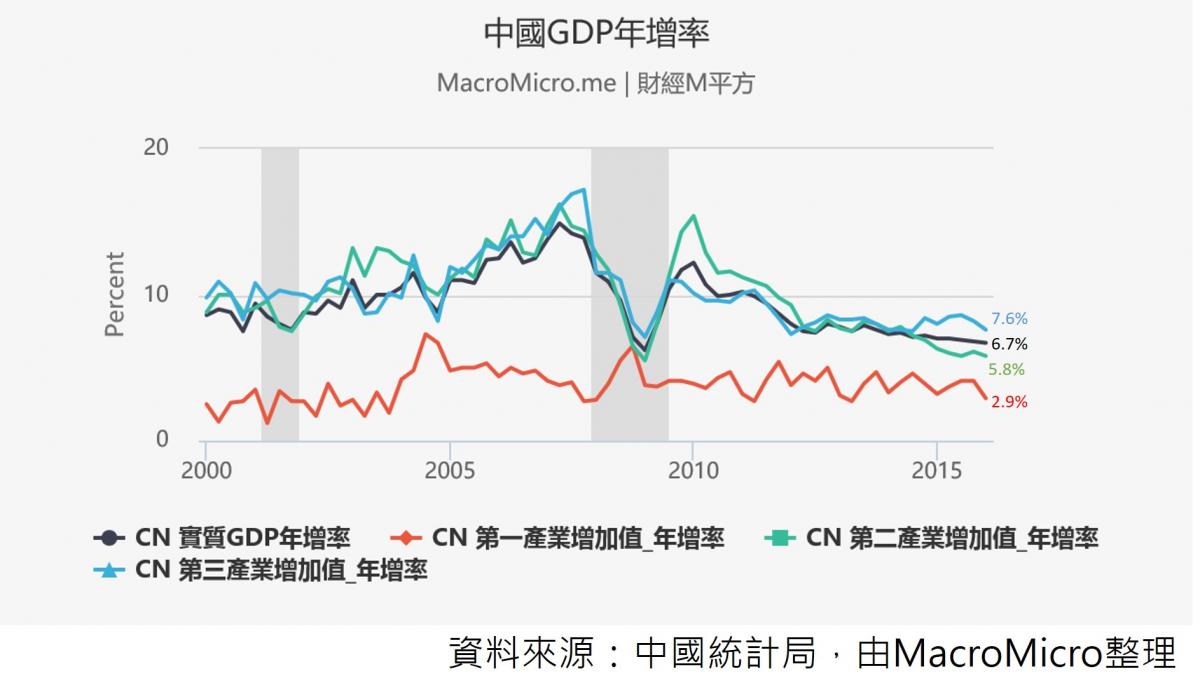

2016年Q1,中国GDP同比为6.7%,落在今年经济增速目标6.5%-7%之间,符合预期,但创下2009年Q1以来新低。

分别看三个产业皆表现不佳,第一产业同比创下近年新低2.9%,第二产业也减速到2009年以来低点5.8%,第三产业则同样减速至7.6%。1.2月状况仍差,但3月份开始,多项工业数据及进出口受到低基期效应影响,表现超乎预期得良好,所以才让GDP没有如先前市场预期的悲观。目前中国的整体经济仍在调整转型中,在基础建设与房产带动的稳定下,部分数据出现一些好的变化。第二季仍有机会受惠低基期与传统旺季效应,出现反弹。

GDP增速创24季以来新低,第一产业同比为2.9%,第二产业5.8%,第三产业7.6%。

【固定资产投资优于预期,民间投资持续减速】

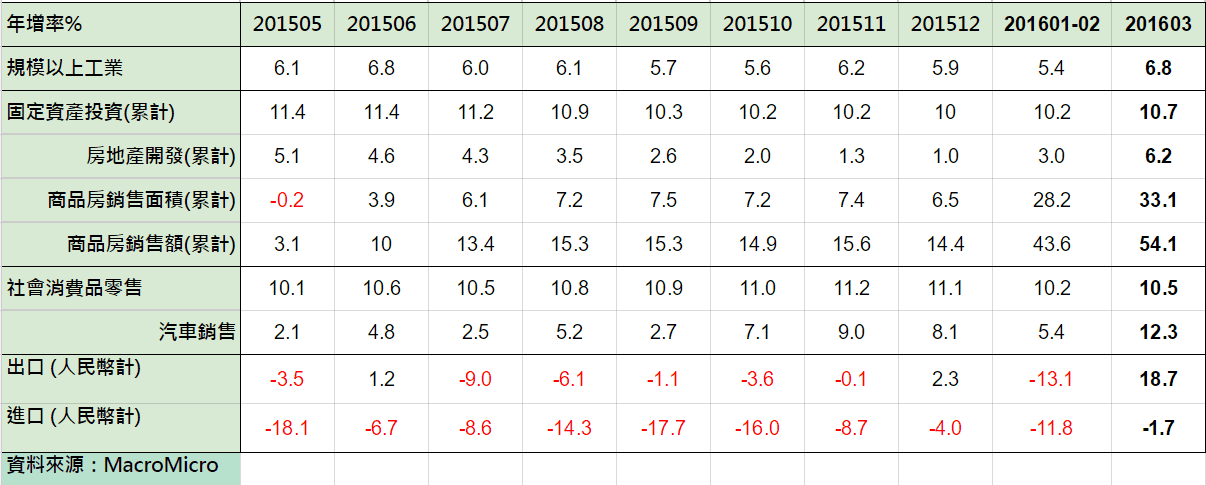

2016年1至3月,中国固定资产投资同比为10.7%,优于预期的10.4%,呈现两个月连续回升。但其中製造业的投资增长不到7%,民间固定投资也持续减速至5.7%,比起去年平均10%更接近腰斩,占比也减速3个百分点到62%。产业中的亮点为汽车产业製造业,投资增速了22.3%。

即使数据超过预期得好,但显示出中国仍较依靠国有控股企业使投资增长,未来必须观察近期的经济回温是否也能带动民间的投资。

固定资产投资小幅上升,汽车产业为亮点

【3月工业增加值增速6.8%,大幅优于预期】

2016年3月,中国工业增加值同比为6.8%,远优于预期的5.9%,Q1平均为5.8%。细分行业来看,化学原料与製品(+8.9%),非金属矿物製品(+9.8%),汽车(+11.4%)。产品部分较佳的有,水泥(+24.0%),汽车辆数(+8.9%)。

工业增加值创下近9个月新高,其他製造业相关指标,如PMI、PPI等,3月公布的数据也出现好转。推估为低基期与原物料相关产业进行回补库存动作频频,为主要优于预期的原因。

3月的工业生产相关数据均呈现好转,原物料补库存效应带动工厂回温

【房地产市场火热,销售持续高增速】

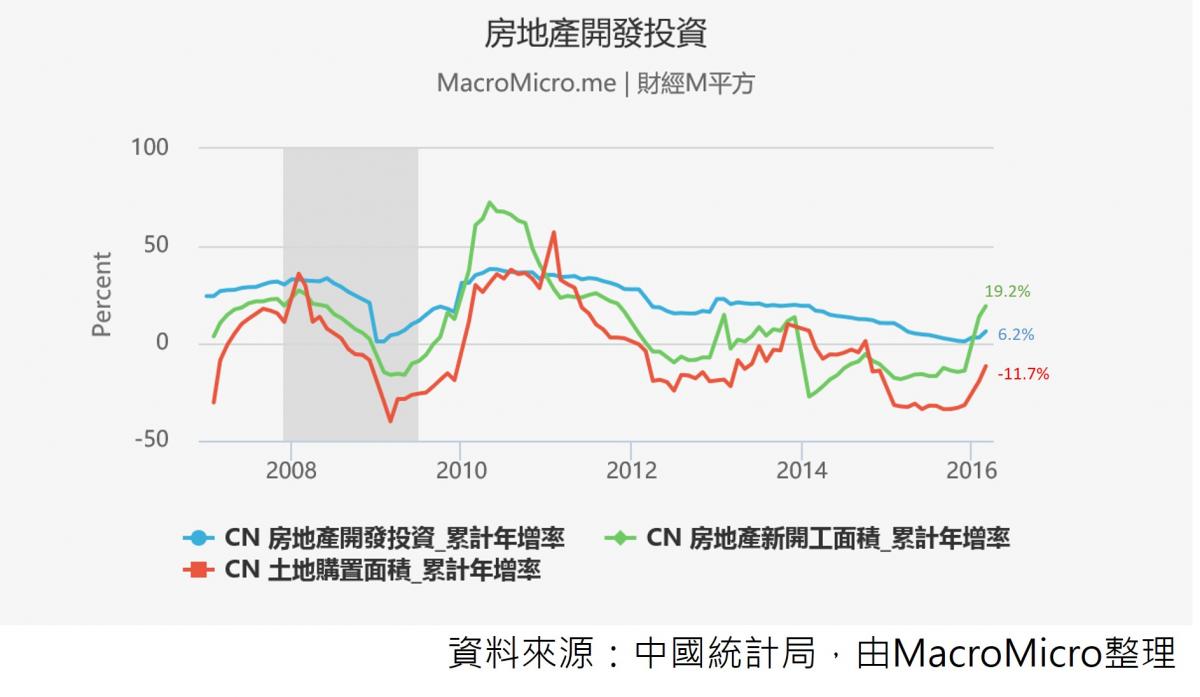

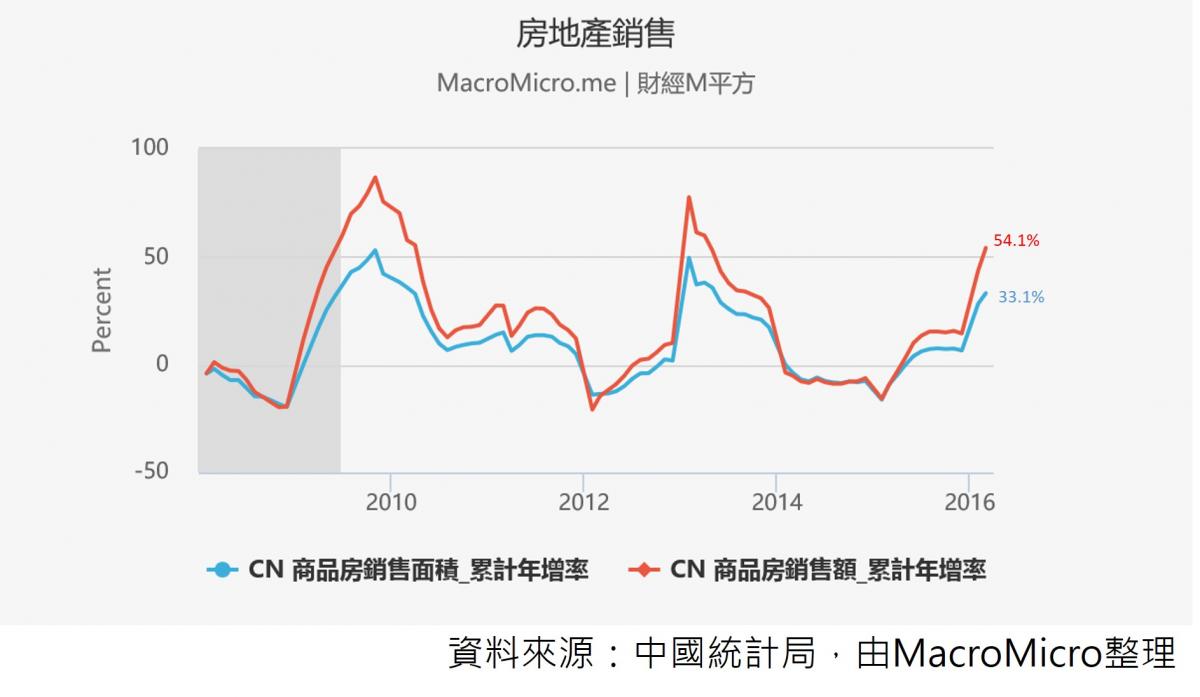

房地产在市场火热的情况下,需求出现明显好转,房地产开发投资1至3月的平均增速大幅提升至6.2%,比1-2月高出3.2个百分点,更比去年平均1.0%高出许多,新开工面积同比为19.2%,土地购置面积减幅也由-19.4%大幅缩小至-11.7%;在需求方面,商品房销售额增速54.1%,销售面积33.1%,增速幅度近一步扩大。

先前文章中国政府面对房价库存与房屋库存的两难提到过,销售与房价火热的情况下,中国房地产仍具有严重的库存问题,目前来看,三四线城市的需求并没有被带动起来,大量库存依旧无法消化掉。此外,为了防止一二线城市的楼市泡沫化,许多城镇的地方政府在3月底开始,陆续推出楼市调控政策,避免房价上涨过快,所以要持续观察楼市的荣景是否会受到调控政策影响,以及政策能否将需求导引到三四线城市。

需求增加与房价上升刺激影响,房地产开发投资相关数据3月呈现好转。

房地产销售依旧火热,销售总额跟面积持续上升。

【社会消费品零售销售稳定,汽车、楼市、电商增速超乎预期】

中国消费品零售销售3月的同比为10.5%,1至3月平均为10.2%。其中,汽车销售额增速快速回升至12.3%,家具与装潢材料依旧受楼市火热影响,仍维持高增速。在电子商务部分,网上零售额增速27.8%,实物商品网上零售额增速25.9%。整体来说,市场销售状况呈现稳定增速。

零售销售稳定增速,汽车、楼市、电商为增速重点

【结论】

中国此波优于预期的数字,以房地产、汽车、工业与出口为主要亮眼之处,而上述的回升,主要可以归功于以下几点:

中国此波优于预期的数字,以房地产、汽车、工业与出口为主要亮眼之处,而上述的回升,主要可以归功于以下几点:

- 原物料价格反弹带来的补库存效应

- 房产与基础建设带动

- 低基期效应

- 政策刺激

如同前两天仔细分析 3月出口大幅优于预期,中国经济没问题了?一样,预计Q2仍有机会受惠原物料与基期低的因素,回暖有机会持续。然进入下半年,中国内部依旧得面对房地产库存与飙涨问题、基期变高、工业生产回升延续性等挑战,对外也会受到原物料、汇价价格波动与美元升息影响,经济增速仍存在着不少风险与不确定性。

本文作者:MacroMicro ( Jacky )

更多图表查询:财经M平方

今天(4/15)中国发布了包括GDP在内的多项重要经济数据,表现优于预期,让投资人对于全球经济復苏重拾了一些信心。是哪些细项带动此次的状况优于预期? 内容数字真的那么好吗? MacroMicro将带着你一一检视重要的经济数据。

【GDP创下2009年Q1以来新低】

2016年Q1,中国GDP同比为6.7%,落在今年经济增速目标6.5%-7%之间,符合预期,但创下2009年Q1以来新低。

分别看三个产业皆表现不佳,第一产业同比创下近年新低2.9%,第二产业也减速到2009年以来低点5.8%,第三产业则同样减速至7.6%。1.2月状况仍差,但3月份开始,多项工业数据及进出口受到低基期效应影响,表现超乎预期得良好,所以才让GDP没有如先前市场预期的悲观。目前中国的整体经济仍在调整转型中,在基础建设与房产带动的稳定下,部分数据出现一些好的变化。第二季仍有机会受惠低基期与传统旺季效应,出现反弹。

GDP增速创24季以来新低,第一产业同比为2.9%,第二产业5.8%,第三产业7.6%。

【固定资产投资优于预期,民间投资持续减速】

2016年1至3月,中国固定资产投资同比为10.7%,优于预期的10.4%,呈现两个月连续回升。但其中製造业的投资增长不到7%,民间固定投资也持续减速至5.7%,比起去年平均10%更接近腰斩,占比也减速3个百分点到62%。产业中的亮点为汽车产业製造业,投资增速了22.3%。

即使数据超过预期得好,但显示出中国仍较依靠国有控股企业使投资增长,未来必须观察近期的经济回温是否也能带动民间的投资。

固定资产投资小幅上升,汽车产业为亮点

【3月工业增加值增速6.8%,大幅优于预期】

2016年3月,中国工业增加值同比为6.8%,远优于预期的5.9%,Q1平均为5.8%。细分行业来看,化学原料与製品(+8.9%),非金属矿物製品(+9.8%),汽车(+11.4%)。产品部分较佳的有,水泥(+24.0%),汽车辆数(+8.9%)。

工业增加值创下近9个月新高,其他製造业相关指标,如PMI、PPI等,3月公布的数据也出现好转。推估为低基期与原物料相关产业进行回补库存动作频频,为主要优于预期的原因。

3月的工业生产相关数据均呈现好转,原物料补库存效应带动工厂回温

【房地产市场火热,销售持续高增速】

房地产在市场火热的情况下,需求出现明显好转,房地产开发投资1至3月的平均增速大幅提升至6.2%,比1-2月高出3.2个百分点,更比去年平均1.0%高出许多,新开工面积同比为19.2%,土地购置面积减幅也由-19.4%大幅缩小至-11.7%;在需求方面,商品房销售额增速54.1%,销售面积33.1%,增速幅度近一步扩大。

先前文章中国政府面对房价库存与房屋库存的两难提到过,销售与房价火热的情况下,中国房地产仍具有严重的库存问题,目前来看,三四线城市的需求并没有被带动起来,大量库存依旧无法消化掉。此外,为了防止一二线城市的楼市泡沫化,许多城镇的地方政府在3月底开始,陆续推出楼市调控政策,避免房价上涨过快,所以要持续观察楼市的荣景是否会受到调控政策影响,以及政策能否将需求导引到三四线城市。

需求增加与房价上升刺激影响,房地产开发投资相关数据3月呈现好转。

房地产销售依旧火热,销售总额跟面积持续上升。

【社会消费品零售销售稳定,汽车、楼市、电商增速超乎预期】

中国消费品零售销售3月的同比为10.5%,1至3月平均为10.2%。其中,汽车销售额增速快速回升至12.3%,家具与装潢材料依旧受楼市火热影响,仍维持高增速。在电子商务部分,网上零售额增速27.8%,实物商品网上零售额增速25.9%。整体来说,市场销售状况呈现稳定增速。

零售销售稳定增速,汽车、楼市、电商为增速重点

【结论】

中国此波优于预期的数字,以房地产、汽车、工业与出口为主要亮眼之处,而上述的回升,主要可以归功于以下几点:

- 原物料价格反弹带来的补库存效应

- 房产与基础建设带动

- 低基期效应

- 政策刺激

如同前两天仔细分析 3月出口大幅优于预期,中国经济没问题了?一样,预计Q2仍有机会受惠原物料与基期低的因素,回暖有机会持续。然进入下半年,中国内部依旧得面对房地产库存与飙涨问题、基期变高、工业生产回升延续性等挑战,对外也会受到原物料、汇价价格波动与美元升息影响,经济增速仍存在着不少风险与不确定性。

本文作者:MacroMicro ( Jacky )

更多图表查询:财经M平方

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>