即便Q1的GDP增速创下2009年以来新低,但中国3月的经济数据中却也有不少让人惊艳的地方,官方PMI回升至50以上,进出口数字反弹,房地产销售高增速,固定投资、工业增加值、零售销售、新增信贷优于预期。市场彷佛看到了一丝经济反弹的迹象,引来对中国经济「开门红」的说法,并对经济回暖保有信心。

或许是超乎预期的表现让整个市场过于乐观,分析师大多预估中国经济将会有一波维持1~2个季度的中期反弹。但是4月不如预期的经济表现,很快就将市场打回现实,也显示出目前中国整体经济结构仍然存在着许多矛盾和难以解决的问题,这波靠着稳增长政策、大规模信贷放款和房地产带起的经济反弹将比市场想像中的疲弱。

接着就从4月的7大指标中来看中国经济的现况。

1. PMI回落,不如市场预期:

官方PMI在3月时,相隔8个月重新站上50.2,财新PMI也大幅回升。市场原先预期4月会进一步地回升,但增速很快就显出疲态,没再继续创高。官方PMI回落至50.1,生产、新订单指数皆未再创高,财新PMI回落至49.4。这项每个月最早公布的指标显示出中国经济回暖有昙花一现的可能。

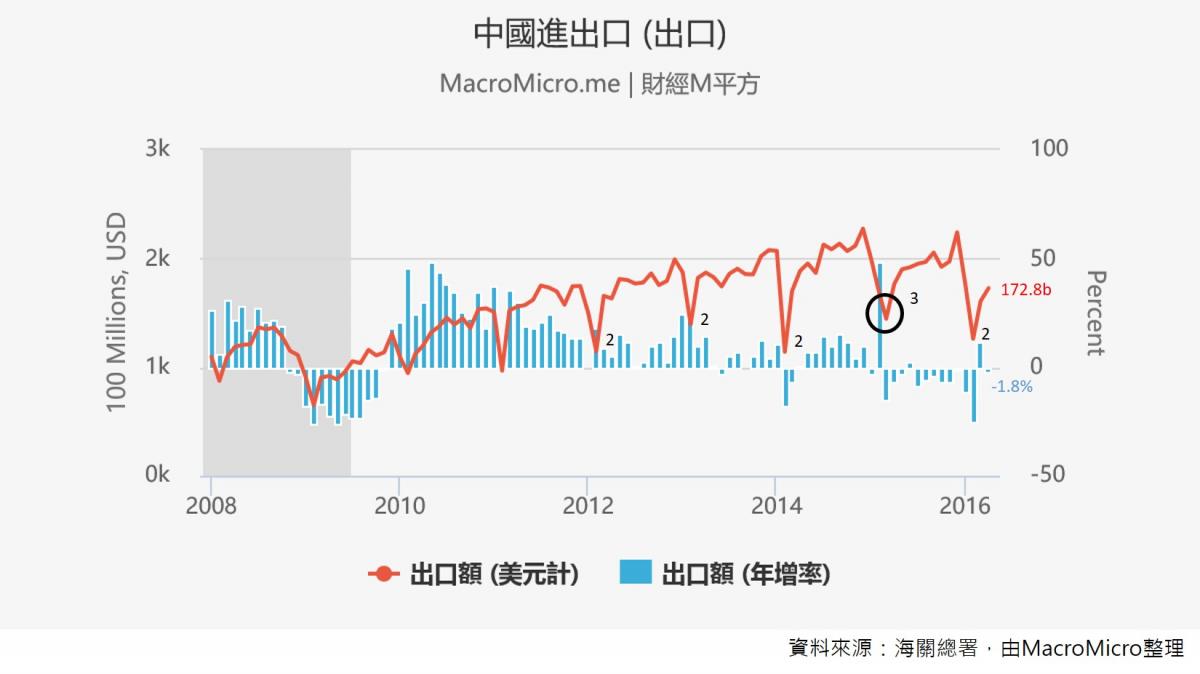

2. 低基期效应消退,进出口重回衰退:

上个月,M平方已为大家分析,3月进出口表现如此亮眼的最大原因是低基期效应。在对主要贸易伙伴的出口皆减速的情况下,4月出口(-1.8%)难逃重回衰退的命运,国际需求依旧不振;进口(-10.9%)则回到双位数衰退,令市场感到意外,尤其今年以来大宗商品价格反弹,因此是国内需求数量不足拖累了进口。

【宏观Spotlight】3月出口大幅优于预期,中国经济没问题了?

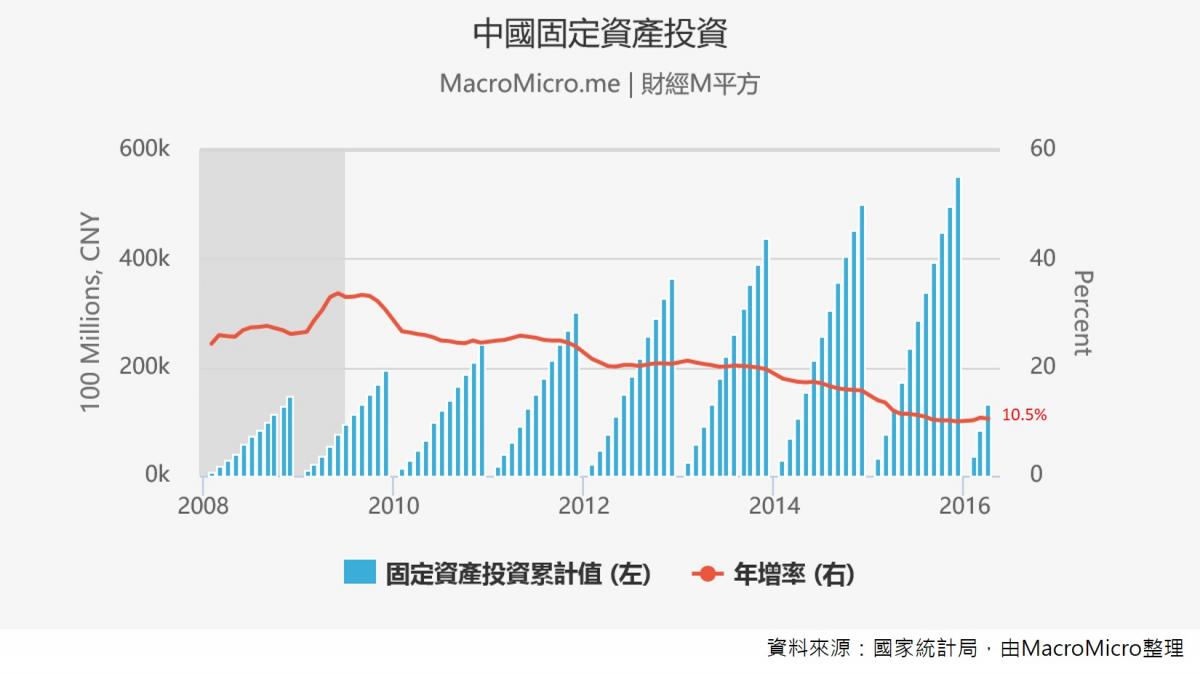

3. 固定资产投资不如预期,民间投资意愿不足:

累计今年1至4月,中国固定资产投资同比为10.5%,不如预期的11%,结束了前两个月的连续回升。这次主要是受到製造业和基础设施投资减速影响。现阶段中国仍然在去产能、调整结构,虽然高技术的投资增速有加快,但仍弥补不了製造业的减速规模。此外,中国Q1景气回温主要是靠扩大财政支出与宽鬆政策,搭配国家主导的基础建设在支撑着中国的经济,因此政策力道缩减也会对经济造成一定影响。

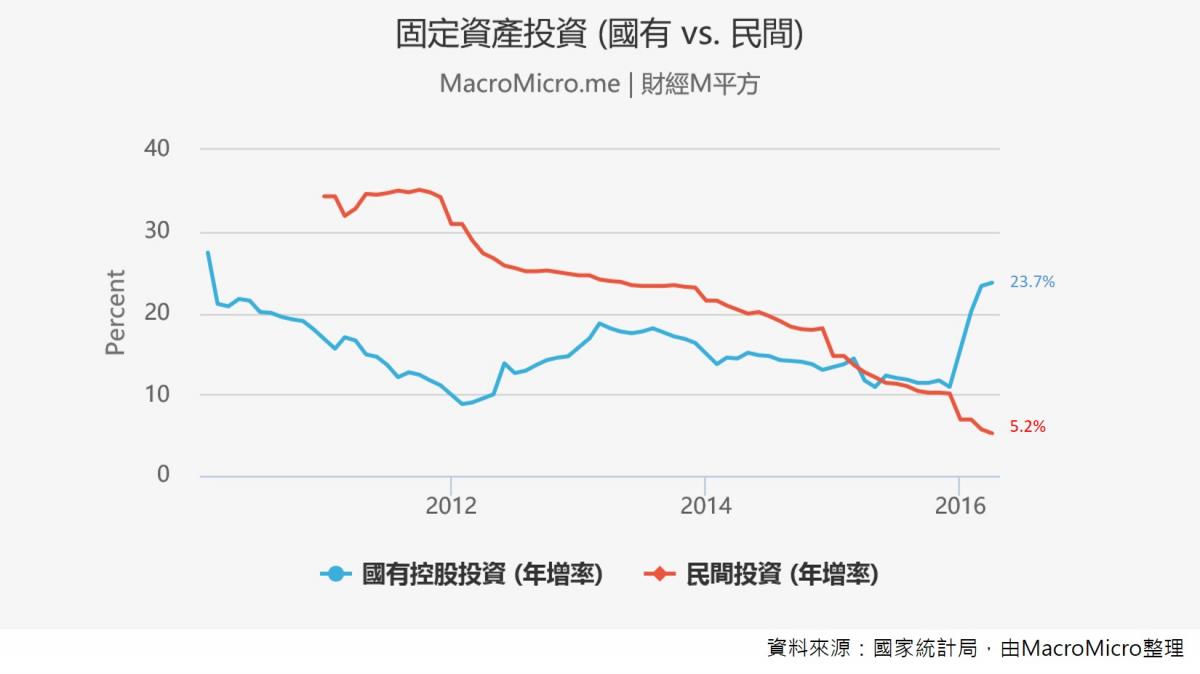

真正值得关注的问题是,民间投资的意愿依旧不足,增速率持续减速至5.2%,比起去年腰斩,占比也持续降低。除了会抑制整体固定资产投资的增速,也看出民间企业目前对于未来景气依旧相对保守。这个现象也引起了中国高层的关注,在本月的国务院会议上提及要加强促进民间投资的相关措施。

4. 财政减、出口弱、投资降,工业增加值回落:

中国工业增加值4月的同比为6.0%,不如预期的6.5%,以及3月的6.8%。增速减速主要是受到国外需求仍然偏弱、固定投资减速以及去产能,使部分产能过剩和高耗能的产业出现回落甚至负增速,以及传统产品产量减速,像是水泥2.8%(-21.2)和钢材0.5%(-2.8)。纵使部分符合消费升级方向的产品表现亮眼,如汽车产品中的SUV增速33.9%,新能源汽车增速135%,但同样地无法补足减速的规模。

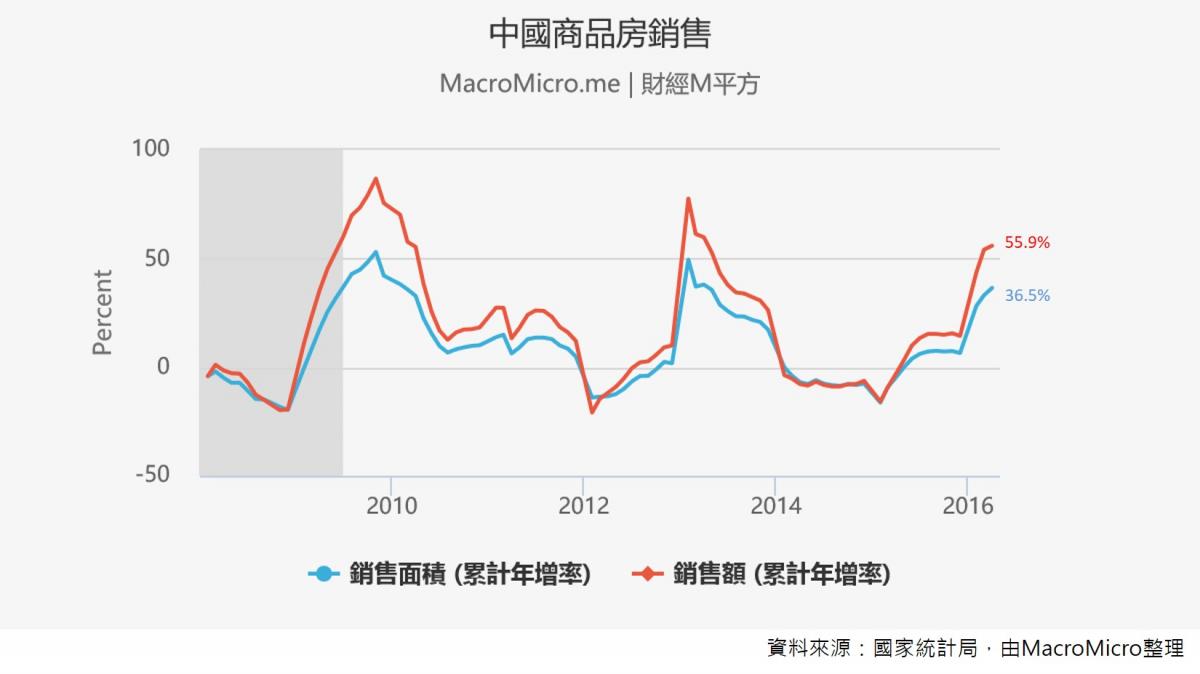

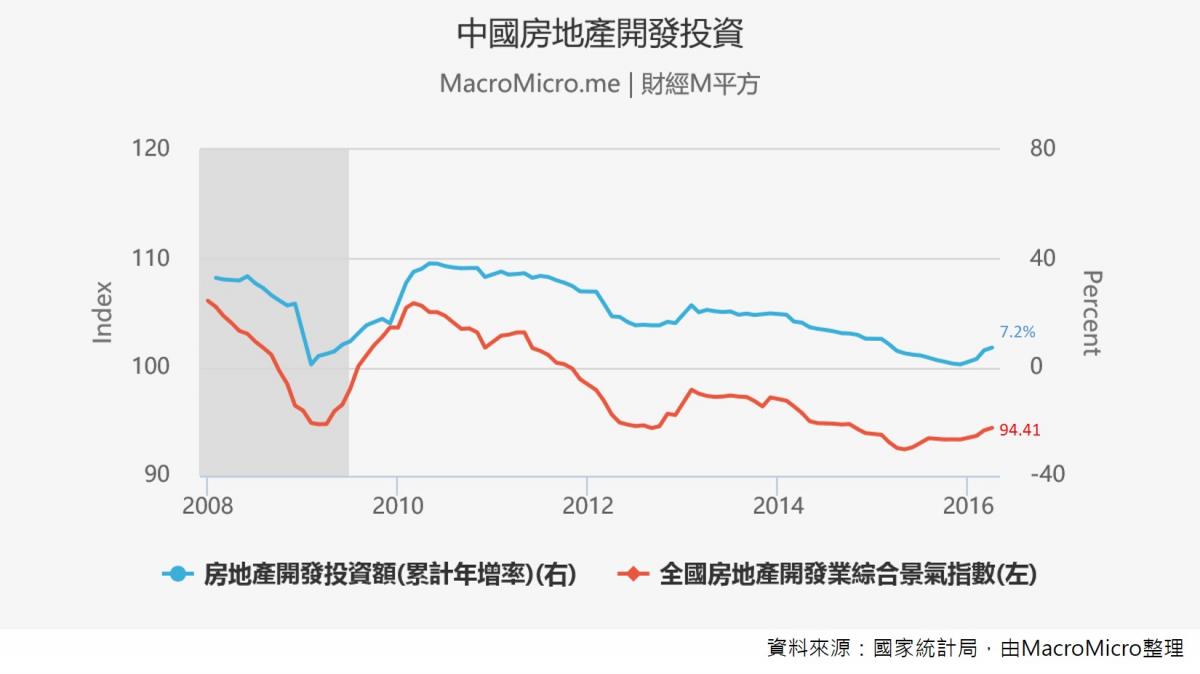

5. 房地产销售、投资依旧强劲:

商品房销售状况依旧火热,销售面积(+36.5%)、销售金额(+55.9%)持续高增速,待售面积连两个月减少。1至4月的全国房地产开发投资持续回升至7.2%,创下一年新高,开发中的先行指标:新开工面积(+21.4%)、到位资金(+16.8%),也持续扩大增速中,而土地购置面积也继续快速缩小减幅至-6.5%。

目前看来,3月底推出楼市调控政策后,楼市整体销售及开发并无受到严重影响,并且持续升温。一线城市的销售确实因调控政策回落,但买气有传导至二三线城市的现象产生,使二线城市的销售与房价也出现上涨。此外,本月非重点城市的房地产投资相隔20个月重新超越重点城市,具有重要意义,后续需持续观察该现象延续性,二三线城市房地产库存仍高,未来延续仍面临风险。 【宏观Spotlight】房屋库存与房价暴涨 ─ 中国政府面对的难题

6.汽车销售放缓,社会消费品零售销售减速:

中国消费品零售销售4月的同比为10.1%,不如预期的10.6%,创下去年4月以来新低,主要受到东部11个省份4月开始实施国五标准(汽车排放污染管制),让先前扮演增速庄家的汽车销售放缓影响,比起上个月减速7.2百分点至+5.1%。目前仍保持住双位数增速,但须留意消费是否会继续减速。

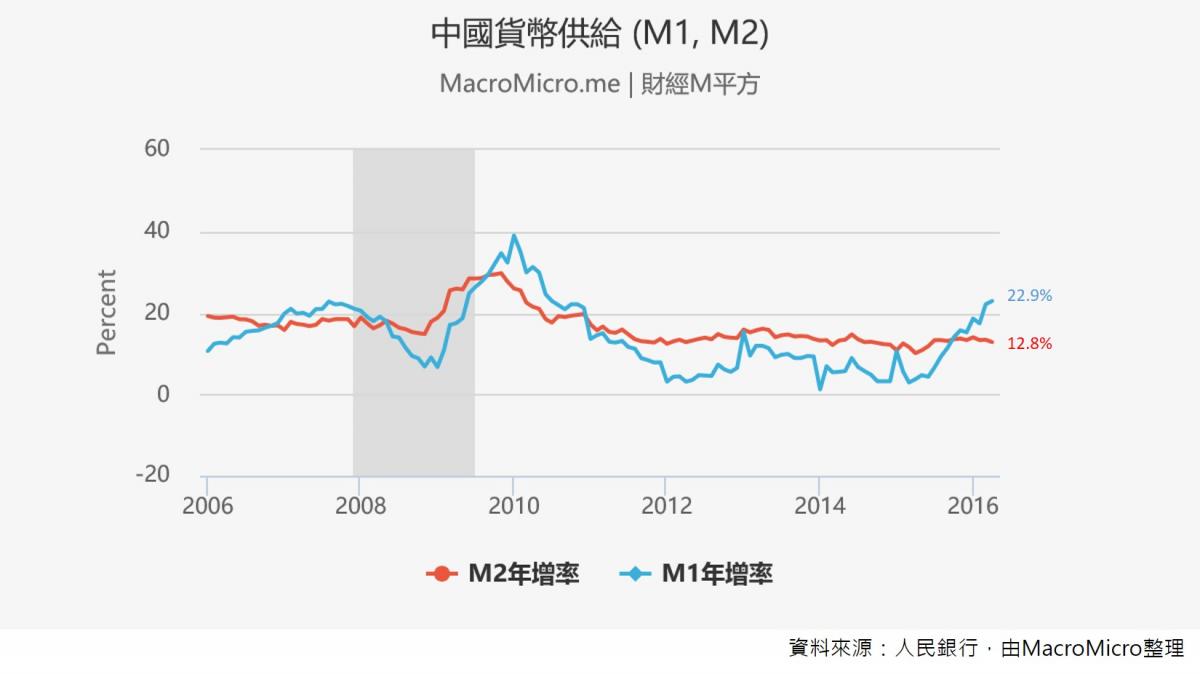

7.M1、M2增速率相差达6年新高:

中国M1供给在2015年Q3突然开始加快增速,并且超越M2的增速,但M2却始终维持相当平稳。4月M1年增(22.9%)和M2(12.8%)之间的剪刀差更达到了10.1%,创下新高 。在这段期间,M1结构中的企业活期存款大幅上升,且同时对应着财政存款与居民存款增速大幅下降,显示出从Q3开始,在政府和居民轮番增加槓桿的情况下,使企业存款增加和M1增速加快。但在经济较疲软的时期,企业加槓桿进行投资的意愿仍然不高,所以整体M2依旧相当平稳。因此在资金没有进入实体经济的情况下,这波中国经济回温的基础并不稳固。

总结:

4月数据显示整体中国经济基本面仍仅仰赖房地产、国有投资和高资金槓桿支撑,体质相当薄弱,资金至今并未随房地产等投资逐步带往实体经济,4月除房地产外,消费、投资、工业生产、进出口、新增信贷皆不如预期。

后续所需观察的重点为:1) 原物料价格是否持续反弹带动中国过去厂商进行补库存 2) 房地产是否能带动实体经济增长。目前两者看来即使有,也属短线现象机率较高,中国整体经济长线趋势仍面临的考验。

作者:MacroMicro (Jacky)

更多图表查询:财经M平方-中国经济数据

即便Q1的GDP增速创下2009年以来新低,但中国3月的经济数据中却也有不少让人惊艳的地方,官方PMI回升至50以上,进出口数字反弹,房地产销售高增速,固定投资、工业增加值、零售销售、新增信贷优于预期。市场彷佛看到了一丝经济反弹的迹象,引来对中国经济「开门红」的说法,并对经济回暖保有信心。

或许是超乎预期的表现让整个市场过于乐观,分析师大多预估中国经济将会有一波维持1~2个季度的中期反弹。但是4月不如预期的经济表现,很快就将市场打回现实,也显示出目前中国整体经济结构仍然存在着许多矛盾和难以解决的问题,这波靠着稳增长政策、大规模信贷放款和房地产带起的经济反弹将比市场想像中的疲弱。

接着就从4月的7大指标中来看中国经济的现况。

1. PMI回落,不如市场预期:

官方PMI在3月时,相隔8个月重新站上50.2,财新PMI也大幅回升。市场原先预期4月会进一步地回升,但增速很快就显出疲态,没再继续创高。官方PMI回落至50.1,生产、新订单指数皆未再创高,财新PMI回落至49.4。这项每个月最早公布的指标显示出中国经济回暖有昙花一现的可能。

2. 低基期效应消退,进出口重回衰退:

上个月,M平方已为大家分析,3月进出口表现如此亮眼的最大原因是低基期效应。在对主要贸易伙伴的出口皆减速的情况下,4月出口(-1.8%)难逃重回衰退的命运,国际需求依旧不振;进口(-10.9%)则回到双位数衰退,令市场感到意外,尤其今年以来大宗商品价格反弹,因此是国内需求数量不足拖累了进口。

【宏观Spotlight】3月出口大幅优于预期,中国经济没问题了?

3. 固定资产投资不如预期,民间投资意愿不足:

累计今年1至4月,中国固定资产投资同比为10.5%,不如预期的11%,结束了前两个月的连续回升。这次主要是受到製造业和基础设施投资减速影响。现阶段中国仍然在去产能、调整结构,虽然高技术的投资增速有加快,但仍弥补不了製造业的减速规模。此外,中国Q1景气回温主要是靠扩大财政支出与宽鬆政策,搭配国家主导的基础建设在支撑着中国的经济,因此政策力道缩减也会对经济造成一定影响。

真正值得关注的问题是,民间投资的意愿依旧不足,增速率持续减速至5.2%,比起去年腰斩,占比也持续降低。除了会抑制整体固定资产投资的增速,也看出民间企业目前对于未来景气依旧相对保守。这个现象也引起了中国高层的关注,在本月的国务院会议上提及要加强促进民间投资的相关措施。

4. 财政减、出口弱、投资降,工业增加值回落:

中国工业增加值4月的同比为6.0%,不如预期的6.5%,以及3月的6.8%。增速减速主要是受到国外需求仍然偏弱、固定投资减速以及去产能,使部分产能过剩和高耗能的产业出现回落甚至负增速,以及传统产品产量减速,像是水泥2.8%(-21.2)和钢材0.5%(-2.8)。纵使部分符合消费升级方向的产品表现亮眼,如汽车产品中的SUV增速33.9%,新能源汽车增速135%,但同样地无法补足减速的规模。

5. 房地产销售、投资依旧强劲:

商品房销售状况依旧火热,销售面积(+36.5%)、销售金额(+55.9%)持续高增速,待售面积连两个月减少。1至4月的全国房地产开发投资持续回升至7.2%,创下一年新高,开发中的先行指标:新开工面积(+21.4%)、到位资金(+16.8%),也持续扩大增速中,而土地购置面积也继续快速缩小减幅至-6.5%。

目前看来,3月底推出楼市调控政策后,楼市整体销售及开发并无受到严重影响,并且持续升温。一线城市的销售确实因调控政策回落,但买气有传导至二三线城市的现象产生,使二线城市的销售与房价也出现上涨。此外,本月非重点城市的房地产投资相隔20个月重新超越重点城市,具有重要意义,后续需持续观察该现象延续性,二三线城市房地产库存仍高,未来延续仍面临风险。 【宏观Spotlight】房屋库存与房价暴涨 ─ 中国政府面对的难题

6.汽车销售放缓,社会消费品零售销售减速:

中国消费品零售销售4月的同比为10.1%,不如预期的10.6%,创下去年4月以来新低,主要受到东部11个省份4月开始实施国五标准(汽车排放污染管制),让先前扮演增速庄家的汽车销售放缓影响,比起上个月减速7.2百分点至+5.1%。目前仍保持住双位数增速,但须留意消费是否会继续减速。

7.M1、M2增速率相差达6年新高:

中国M1供给在2015年Q3突然开始加快增速,并且超越M2的增速,但M2却始终维持相当平稳。4月M1年增(22.9%)和M2(12.8%)之间的剪刀差更达到了10.1%,创下新高 。在这段期间,M1结构中的企业活期存款大幅上升,且同时对应着财政存款与居民存款增速大幅下降,显示出从Q3开始,在政府和居民轮番增加槓桿的情况下,使企业存款增加和M1增速加快。但在经济较疲软的时期,企业加槓桿进行投资的意愿仍然不高,所以整体M2依旧相当平稳。因此在资金没有进入实体经济的情况下,这波中国经济回温的基础并不稳固。

总结:

4月数据显示整体中国经济基本面仍仅仰赖房地产、国有投资和高资金槓桿支撑,体质相当薄弱,资金至今并未随房地产等投资逐步带往实体经济,4月除房地产外,消费、投资、工业生产、进出口、新增信贷皆不如预期。

后续所需观察的重点为:1) 原物料价格是否持续反弹带动中国过去厂商进行补库存 2) 房地产是否能带动实体经济增长。目前两者看来即使有,也属短线现象机率较高,中国整体经济长线趋势仍面临的考验。

作者:MacroMicro (Jacky)

更多图表查询:财经M平方-中国经济数据

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>