中国疫情周期领先全球,全球投资人都在关注其经济能否顺利重启。儘管武汉、吉林、北京等地出现疑似第二波感染,但目前新增确诊仍没有见到快速飙升。

2020/5/15 中国统计局公布4月份重要经济数据,延续3月经济回温趋势,以下为M平方关键解读:

本文重点:

-

中国人行货币政策见效,市场资金成本大幅降低,使中国 4 月 社融存量、 M2 分别年增 12%(前 11.5%)、11.1%(前 10.1%),信贷、存款回升,体现实体经济总需求回温。

-

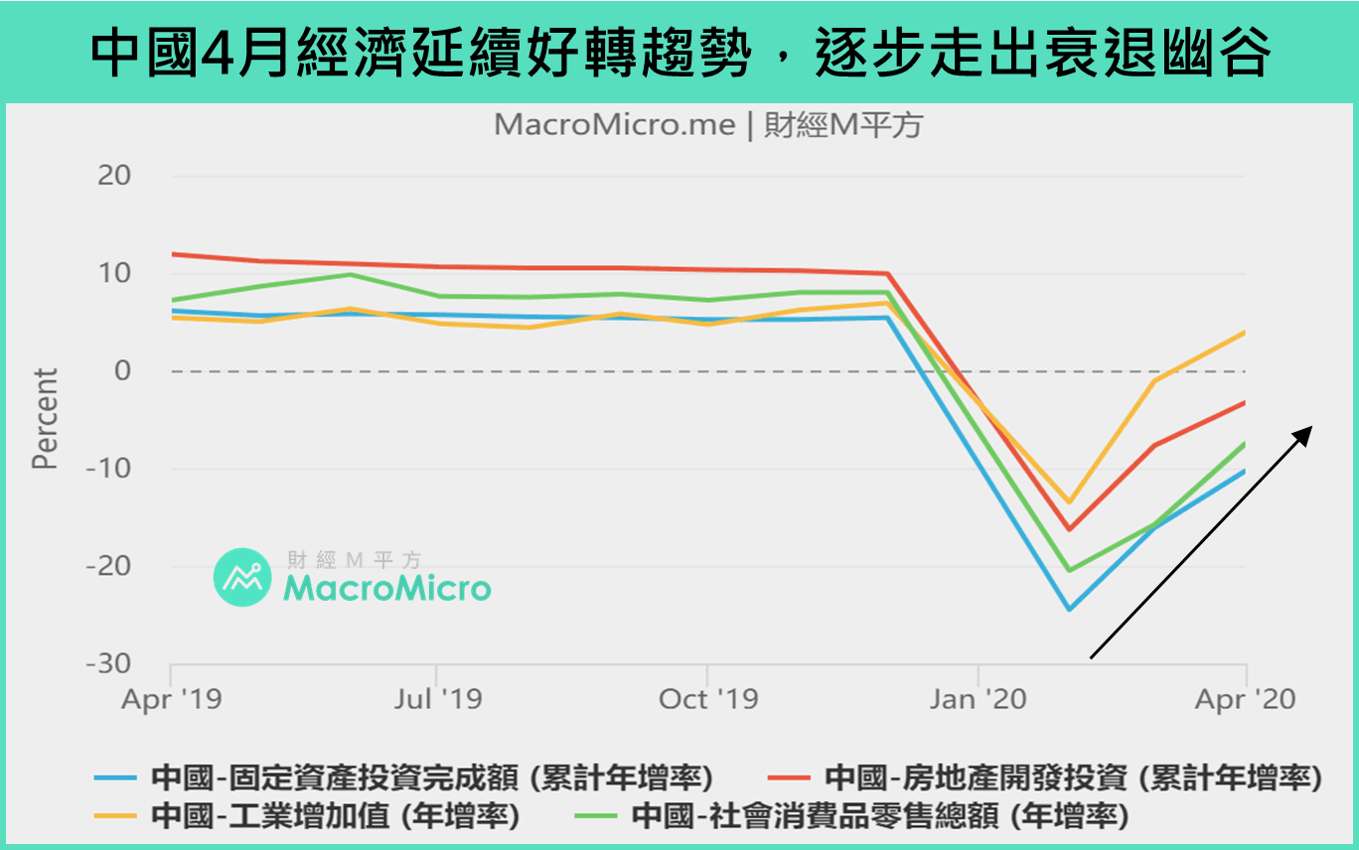

中国 1-4 月 固定资产投资 累计年增 -10.3%(前 -16.1%),涵盖 製造业 -18.8%(前 -25.2%)、房地产开发投资 -3.3%(前 -7.7%)、基础建设 -11.8%(前 -19.7%),衰退趋缓,其中以高技术製造业、房地产、基础建设表现最为亮眼,将会是今年经济稳增长重点。

-

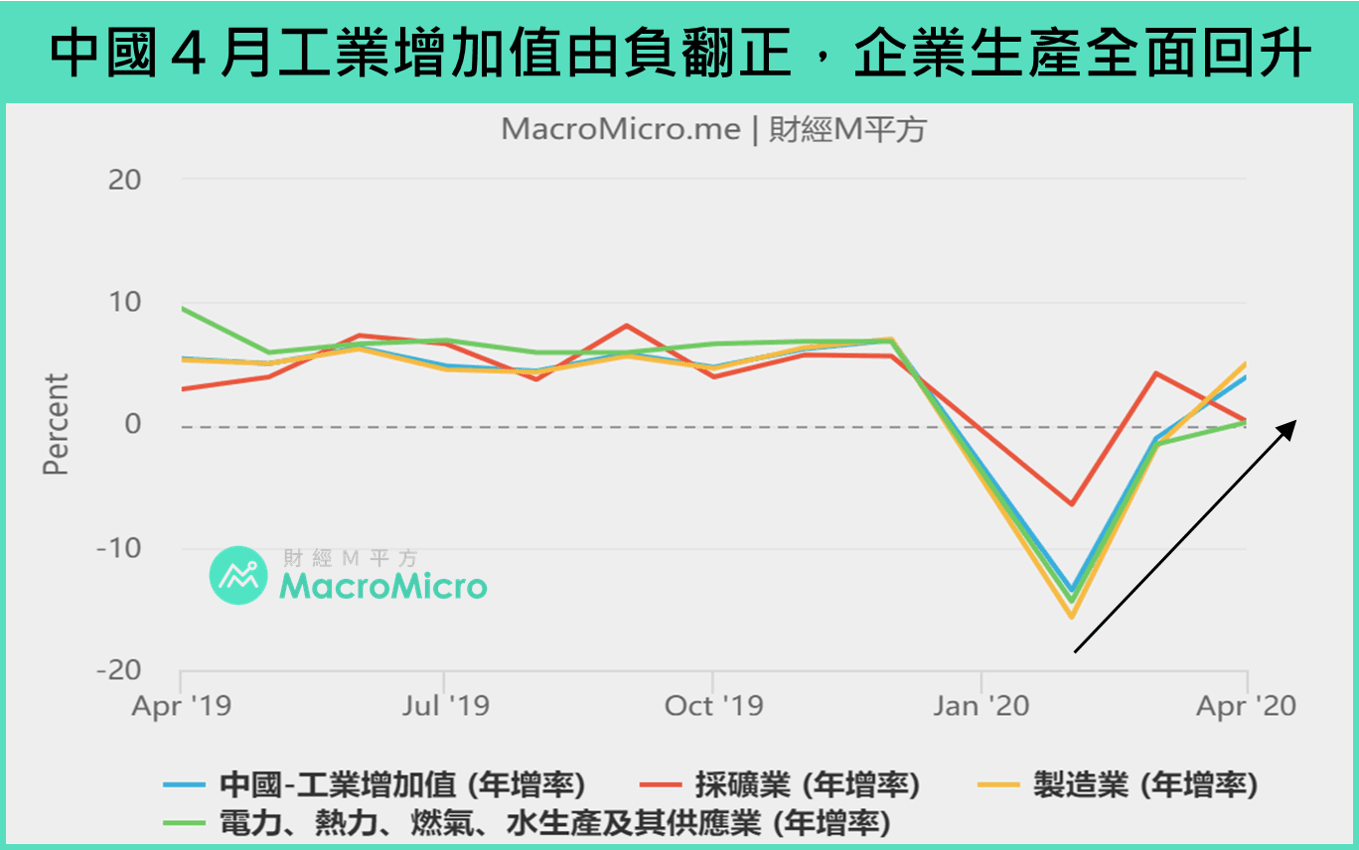

中国 4 月企业復工復产率达 90% 以上,加上海外停工致中国生产替代效应,工业增加值 年增+3.9%(前 -1.1%),重回正增速,其中原物料保持稳健增长,[如:有色金属+3.8%(前1.6%)]、传统货品降幅大幅缩窄[如:汽车 +5.1%(前 -43%)]、高技术产品维持亮眼表现[如:积体电路 +29.2%(前 +20%)],中国企业生产在復工后恢復至去年同期水准。

-

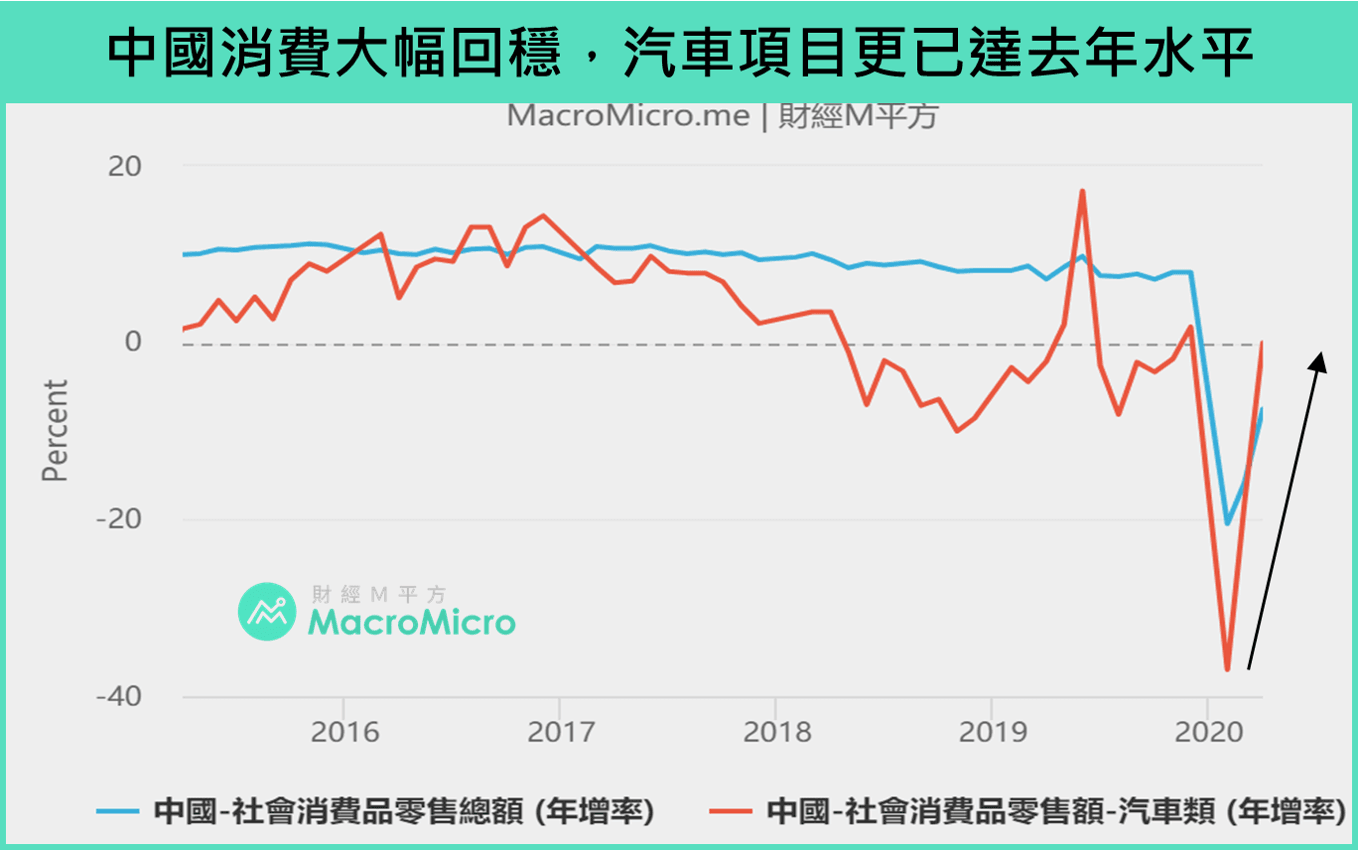

中国 4 月 社会消费品零售 年增 -7.5%(前 -15.8%),降幅缩窄,虽被餐饮收入 -31.1%(前 -46.8%)拖累,但其余消费项目均大幅改善,代表民众消费信心强弱的耐久财消费项目汽车类 0%(前 -18.1%)、通讯器材类 +12.2%(前 6.5%),从谷底回升快速,消费出现明显反弹迹象。

-

MM研究员:中国是本波疫情首要发生,也最快解封、进入復工復产的国家,数据好坏成为全球借镜。目前观察,4 月经济延续好转趋势,多数数据 V 转向上,在中国政策主轴「六稳」与「六保」之下,财政政策将继续推出,配合欧美逐步解封,经济逐步走出衰退幽谷。

附註:人大会议将于 5/22 召开,关注一年一次重磅中国对经济、外交政策展望。

一、 天量信贷持续高增长,体现实体经济回温

中国人行年初至今不断实施逆周期调节:降准、降息、再贴现、再贷款,货币政策「价」与「量」双管齐下,释放资金,令市场利率 DR007 & Shibor7D 维持在历史低檔,贷款利率参考指标 LPR 亦继续下行,Q1 一般贷款平均利率大幅下降至 5.48%(前 5.74%),市场资金成本明显降低,使中国 4 月社会融资规模存量年增 12%(前 11.5%),信用大幅扩张。其中居民贷款、企业贷款、表外融资、企业债融资分别相较去年增速 1411 亿、6115 亿、1446 亿、5066 亿,资金正在流入实体经济,体现实体经济回稳、资金无断链问题,同时贷款高增长同步带动存款上升,4 月 M1、M2 分别年增 5.5%(前 5%)、11.1%(前 10.1%),双双上扬,货币运行机制良好、货币乘数回升,上述金融数据的转佳趋势,意味着未来经济復苏的趋势。

二、 中国固定资产投资衰退幅度减少,以高技术製造业、基建、房地产较快

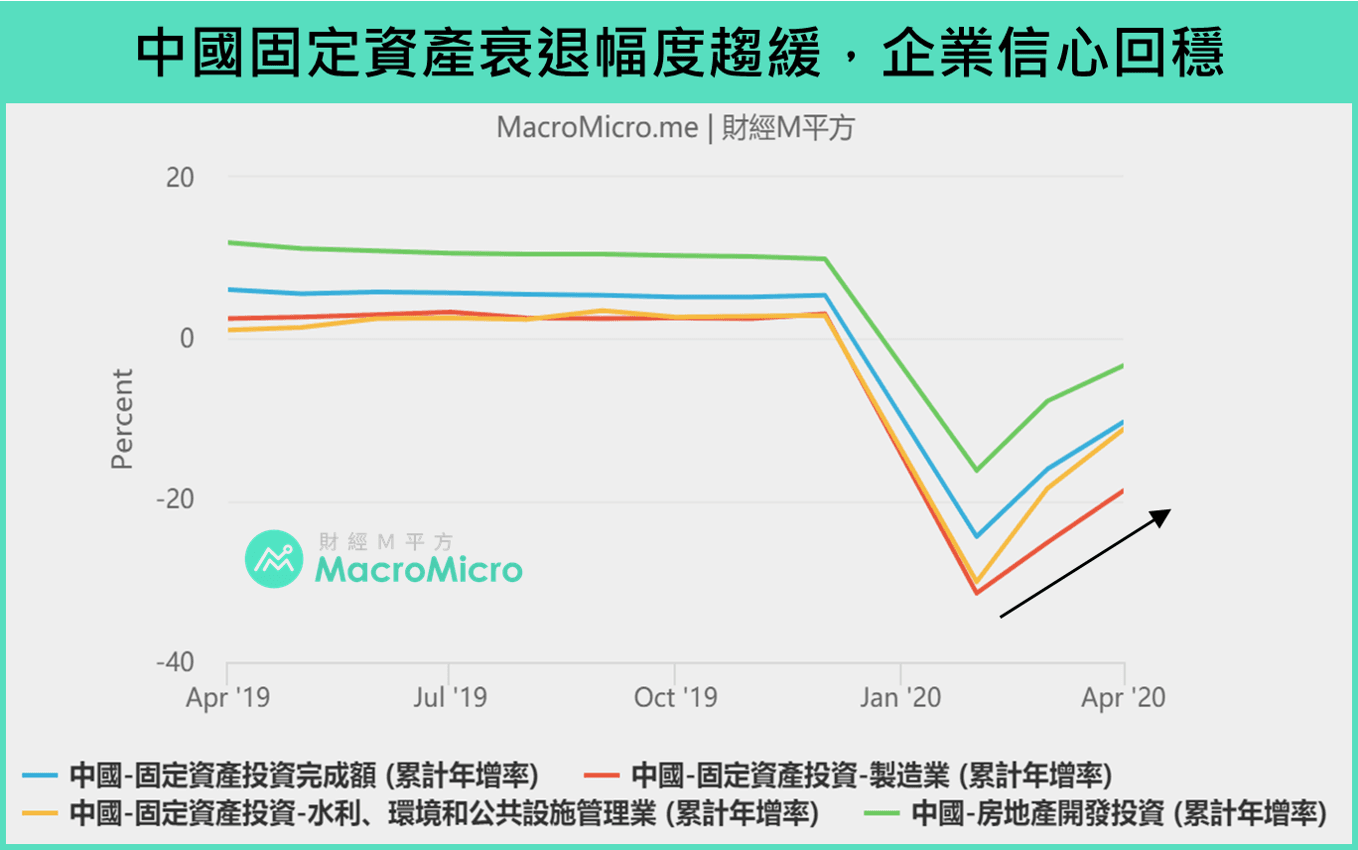

中国 1-4 月 固定资产投资 累计年增 -10.3%(前 -16.1%),降幅明显缩窄,而 4 月才完全解封的中部疫情重灾地区,累计年增 -20.3(前 -27.8%),回升速度较其他地区缓慢,为主要拖累原因。以下分别观察投资占比前三高的製造业投资(32%)、房地产投资(23%)、基础建设投资(32%):

-

中国 1-4 月 製造业投资 累计年增 -18.8%(前 -25.2%),行业走势分化,其中传统行业投资回升较为缓慢,如:化工 -22.4%(前 -37.1%)、纺织业 -32.5%(前 -37.1%)、通用设备製造业 -25.1%(前 -32.1%)、汽车製造业 -22.9%(前 -27.2%),而上游原物料行业、新兴行业投资表现稳健,如有色金属冶炼和压延加工业 -9.7%(前 -11.6%)、计算机、通信和其他电子设备製造业 +1.1%(前 -10.2%)、医药 -2.7%(前 -11.9%)。

-

中国 1-4 月 房地产开发投资 累计年增 -3.3%(前 -7.7%),楼市供需两端均有所回升,观察供给端:由于今年为房企交房高峰期,带动供给端好转,如:施工面积 +3.8%(前 +2.6%)、土地购置面积 -12%(前 -22.6%),而楼市需求端,伴随 Q1 房贷利率持续走低至 5.6%(前 5.62%),使 4 月以房贷为主的居民中长线贷新增 4389 亿,如:商品房销售面积 -19.3%(前 -26.3%)、商品房销售额 -18.6%(前 -24.7%),衰退有所改善,也让中国 4 月 50 家龙头房企销售额回到正增速,年增 +3%(前 -14%)。

-

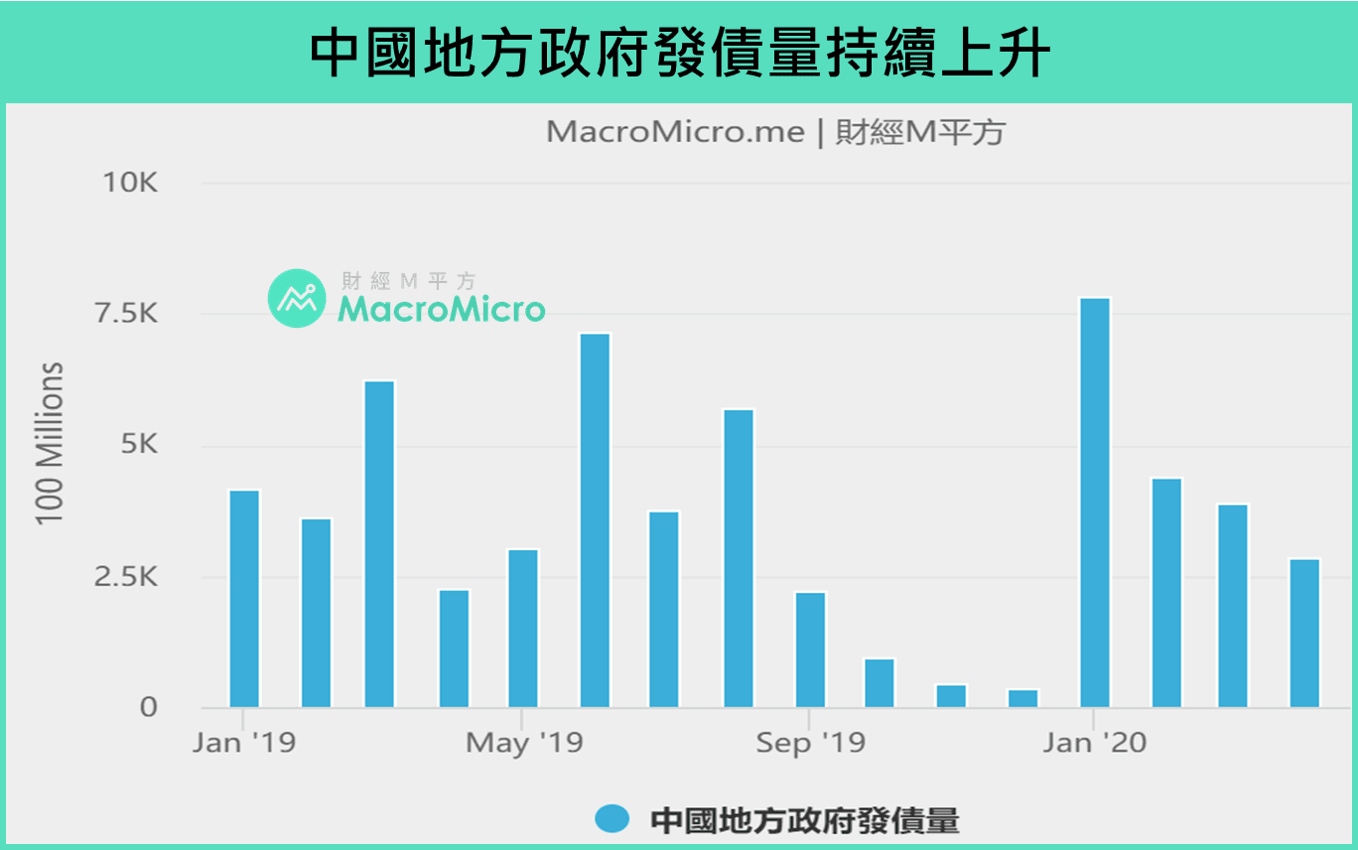

中国 1-4 月基础建设投资累计年增 -11.8%(前 -19.7%),基建为今年中国稳增长的重要抓手。具体来看,交通运输仓储和邮政业 -12.1%(前 -20.7%)、水利环境和公共设施管理业 -11.2%(前 -18.5%),而从基建领先指标-4 月挖掘机销售大增 +59.9%(前 +11.6%),即可预期今年的基建投资强度,未来仰赖下方两大政策助力:

-

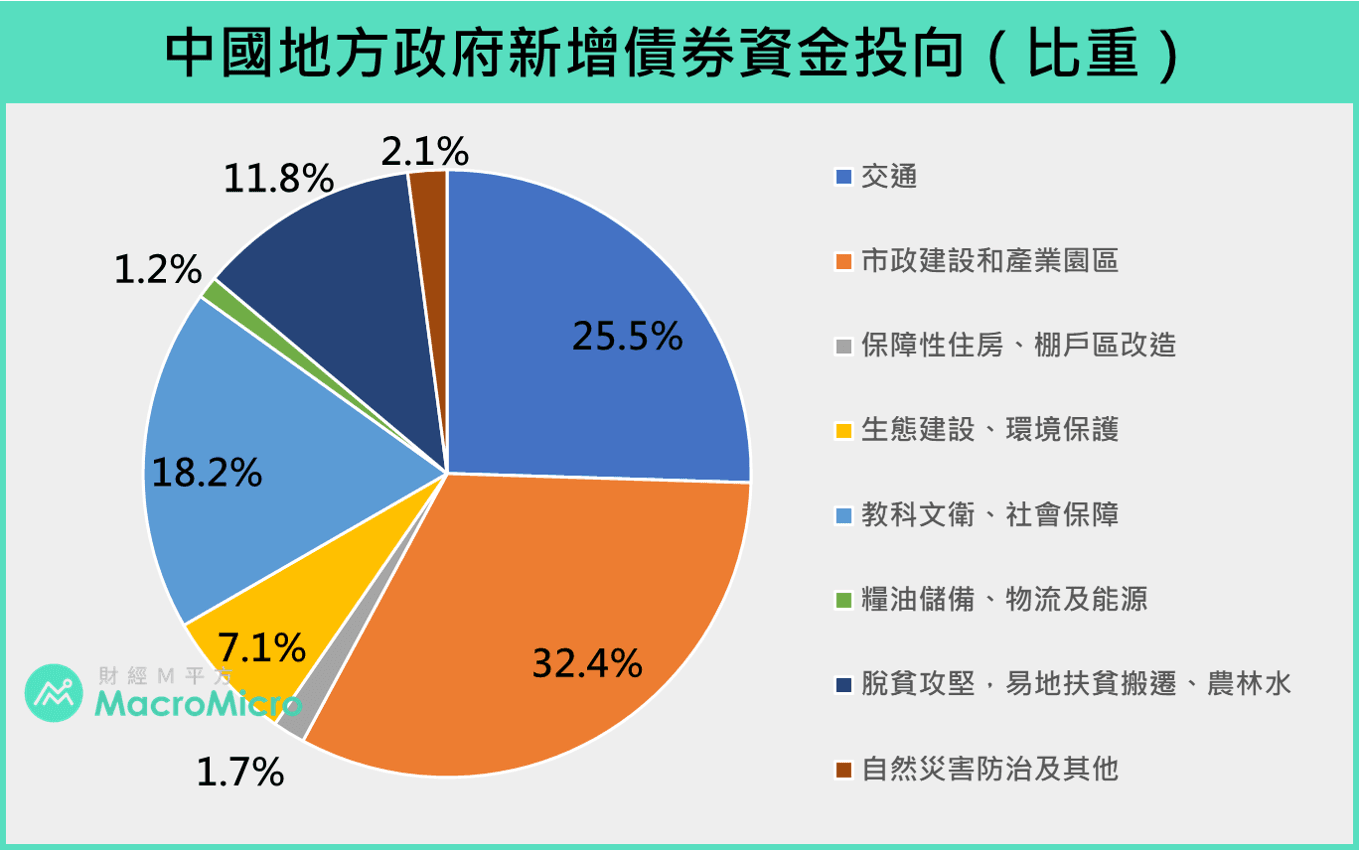

专项债:专项债提前下达三连发,已累计提前下达 2020 年限额 2.29 兆元,主要投向交通基础设施、市政建设、环保;能源水利等基建项目占比达 85.3%,同时可用于项目资本金的专项债占该省专项债规模的比例可突破 20%,放大专项债资金槓桿效应。

-

基础设施公募 REITs:4/30 中国证监会与发改委发布「基础设施公募 REITs」 试点通知,本次试点内容针对经济重镇和补短板行业。未来 REITs 能达到两大优势,一方面,在不增加地方政府槓桿率的状况下,为基建项目提供新的长线资金融资渠道,另一方面,能盘活存量优质资产,实现提前变现。

-

三、 中国企业復工復产率上升,工业增加值重回正增速

中国 4 月企业復工復产率达 90% 以上,加上海外停工致中国生产替代效应,使中国 4 月 工业增加值 年增+3.9%(前 -1.1%),企业整体生产重回正增速。

分三大类来看:采矿业 +0.3%(前 +4.2%)、製造业 +5%(前 -1.8%)、电力热力业 +0.2% (前 -1.6%),均保持改善趋势,不论是上游原物料产量保持稳健增长,如:水泥+3.8%(前 -18.3%)、钢材+3.6%(前 -0.1%)、有色金属+3.8%(前 1.6%),还是传统产品产量多由负翻正,如:工业机器人 +26.6%(前 +12.9%)、金属切削机床 +11.4%(前 -21.7%)、汽车 +5.1%(前 -43%),甚至高技术产品维持亮眼表现,如:微型计算机设备 +26.2%(前 0%)、积体电路 +29.2%(前 +20%),可看出復工復产顺利进行!

从上述投资、生产数据持续回稳下,中国 4 月企业端表现回到了去年同期水平,未来能否维持或更进一步端看民众消费回温力道到底如何?

四、中国民众消费回暖,汽车消费回稳至去年水平

在中国疫情受到控制下,民众消费意愿持续回升,4月 社会消费品零售 年增 -7.5%(前 -15.8%),降幅缩窄,其中餐饮收入 -31.1%(前 -46.8%),拖累整体消费增速,仰赖实物商品线上零售(占整体零售比重 24.1%)强力支撑,年增 +8.6%(前 +5.9%)。下方以产品别零售区分:

- 生活必需品稳定增长,如:粮油食品类 18.2% (前 +19.2%),饮料类 +12.9%(前 +6.3%)、中西药品类(前 +8%)。

- 地产消费链降幅大幅改善,如:家电类 -8.5%(前 -29.7%)、家具类 -5.4%(前 -22.7%)、建筑及装潢材料类 -5.8%(前 -13.9%),同时显示楼市需求端的回温。

- 可选消费品小幅改善,如:服装 -18.5%(前 -34.8%)、化妆品 +3.5%(前 -11.6%)、金银珠宝 -12.1%(前 -30.1%),体现民众消费意愿持续增加。

- 重要耐久财消费项目指标看到明显好转迹象,如:汽车类 0%(前 -18.1%)、通讯器材类 +12.2%(前 6.5%),其中 4 月 乘用车销量、手机销量分别年增 -2.47%(前 -29.19%)、14.2%(前 -23.3%),从谷底回升速度之快,尤其从手机项目中更可看到消费报復性反弹的迹象。

展望未来,中国 4 月消费全面回升下,随着 5 月放开更多生活、娱乐场所限制,以及中国各地政府持续根据自身特点推出消费券,已有近 170 多个城市发放实施,主要针对餐饮、旅游、零售、住宿、体育等行业,累计金额超过 190 亿,其中以发放金额较大的浙江省杭州市为例,截至 4/26 已兑付政府补贴3.75 亿元,带动杭州消费 41.01 亿元拉动效应约 10.9 倍,显示消费券成功拉动短线消费,促进经济良性循环。

MM研究员:经济逐步走出衰退幽谷

总结来看,中国 2 月爆发新冠肺炎疫情(Covid-19)至今,4 月经济持续好转,供需两端均因復工復产而回稳,经济发展趋势大致按照 2 月报告所述【中国新冠肺炎肆虐大中华地区,最完整的经济分析!】,疫情过后经济数据逐步 V 转回温。

展望未来中国经济趋势,5 月中国政府开始放宽生活场所、娱乐休閒场所等疫情控管限制,同时在政策主轴「六稳」与「六保」下,两者皆是以「就业稳定」为首要目标,政府势必得持续推出财政、货币政策挹注经济(建议关注 5/21~5/22 召开的中国两会会议),民众已经开始外出消费,而企业方面则在欧美缓慢解封下回补,内、外需回稳下,未来中国经济有机会延续回升趋势,走出衰退幽谷。相关出口型国家(如:4 月台湾对中国出口+14.02%(前 +3.44%)、原物料需求(如:铁矿砂、铜)均有助益。

附註:

六稳:稳就业、稳金融、稳外贸、稳外企、稳投资、稳预期

六保:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转

本文作者:Joe

MacroMicro 财经M平方 团队

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。 文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

中国疫情周期领先全球,全球投资人都在关注其经济能否顺利重启。儘管武汉、吉林、北京等地出现疑似第二波感染,但目前新增确诊仍没有见到快速飙升。

2020/5/15 中国统计局公布4月份重要经济数据,延续3月经济回温趋势,以下为M平方关键解读:

本文重点:

-

中国人行货币政策见效,市场资金成本大幅降低,使中国 4 月 社融存量、 M2 分别年增 12%(前 11.5%)、11.1%(前 10.1%),信贷、存款回升,体现实体经济总需求回温。

-

中国 1-4 月 固定资产投资 累计年增 -10.3%(前 -16.1%),涵盖 製造业 -18.8%(前 -25.2%)、房地产开发投资 -3.3%(前 -7.7%)、基础建设 -11.8%(前 -19.7%),衰退趋缓,其中以高技术製造业、房地产、基础建设表现最为亮眼,将会是今年经济稳增长重点。

-

中国 4 月企业復工復产率达 90% 以上,加上海外停工致中国生产替代效应,工业增加值 年增+3.9%(前 -1.1%),重回正增速,其中原物料保持稳健增长,[如:有色金属+3.8%(前1.6%)]、传统货品降幅大幅缩窄[如:汽车 +5.1%(前 -43%)]、高技术产品维持亮眼表现[如:积体电路 +29.2%(前 +20%)],中国企业生产在復工后恢復至去年同期水准。

-

中国 4 月 社会消费品零售 年增 -7.5%(前 -15.8%),降幅缩窄,虽被餐饮收入 -31.1%(前 -46.8%)拖累,但其余消费项目均大幅改善,代表民众消费信心强弱的耐久财消费项目汽车类 0%(前 -18.1%)、通讯器材类 +12.2%(前 6.5%),从谷底回升快速,消费出现明显反弹迹象。

-

MM研究员:中国是本波疫情首要发生,也最快解封、进入復工復产的国家,数据好坏成为全球借镜。目前观察,4 月经济延续好转趋势,多数数据 V 转向上,在中国政策主轴「六稳」与「六保」之下,财政政策将继续推出,配合欧美逐步解封,经济逐步走出衰退幽谷。

附註:人大会议将于 5/22 召开,关注一年一次重磅中国对经济、外交政策展望。

一、 天量信贷持续高增长,体现实体经济回温

中国人行年初至今不断实施逆周期调节:降准、降息、再贴现、再贷款,货币政策「价」与「量」双管齐下,释放资金,令市场利率 DR007 & Shibor7D 维持在历史低檔,贷款利率参考指标 LPR 亦继续下行,Q1 一般贷款平均利率大幅下降至 5.48%(前 5.74%),市场资金成本明显降低,使中国 4 月社会融资规模存量年增 12%(前 11.5%),信用大幅扩张。其中居民贷款、企业贷款、表外融资、企业债融资分别相较去年增速 1411 亿、6115 亿、1446 亿、5066 亿,资金正在流入实体经济,体现实体经济回稳、资金无断链问题,同时贷款高增长同步带动存款上升,4 月 M1、M2 分别年增 5.5%(前 5%)、11.1%(前 10.1%),双双上扬,货币运行机制良好、货币乘数回升,上述金融数据的转佳趋势,意味着未来经济復苏的趋势。

二、 中国固定资产投资衰退幅度减少,以高技术製造业、基建、房地产较快

中国 1-4 月 固定资产投资 累计年增 -10.3%(前 -16.1%),降幅明显缩窄,而 4 月才完全解封的中部疫情重灾地区,累计年增 -20.3(前 -27.8%),回升速度较其他地区缓慢,为主要拖累原因。以下分别观察投资占比前三高的製造业投资(32%)、房地产投资(23%)、基础建设投资(32%):

-

中国 1-4 月 製造业投资 累计年增 -18.8%(前 -25.2%),行业走势分化,其中传统行业投资回升较为缓慢,如:化工 -22.4%(前 -37.1%)、纺织业 -32.5%(前 -37.1%)、通用设备製造业 -25.1%(前 -32.1%)、汽车製造业 -22.9%(前 -27.2%),而上游原物料行业、新兴行业投资表现稳健,如有色金属冶炼和压延加工业 -9.7%(前 -11.6%)、计算机、通信和其他电子设备製造业 +1.1%(前 -10.2%)、医药 -2.7%(前 -11.9%)。

-

中国 1-4 月 房地产开发投资 累计年增 -3.3%(前 -7.7%),楼市供需两端均有所回升,观察供给端:由于今年为房企交房高峰期,带动供给端好转,如:施工面积 +3.8%(前 +2.6%)、土地购置面积 -12%(前 -22.6%),而楼市需求端,伴随 Q1 房贷利率持续走低至 5.6%(前 5.62%),使 4 月以房贷为主的居民中长线贷新增 4389 亿,如:商品房销售面积 -19.3%(前 -26.3%)、商品房销售额 -18.6%(前 -24.7%),衰退有所改善,也让中国 4 月 50 家龙头房企销售额回到正增速,年增 +3%(前 -14%)。

-

中国 1-4 月基础建设投资累计年增 -11.8%(前 -19.7%),基建为今年中国稳增长的重要抓手。具体来看,交通运输仓储和邮政业 -12.1%(前 -20.7%)、水利环境和公共设施管理业 -11.2%(前 -18.5%),而从基建领先指标-4 月挖掘机销售大增 +59.9%(前 +11.6%),即可预期今年的基建投资强度,未来仰赖下方两大政策助力:

-

专项债:专项债提前下达三连发,已累计提前下达 2020 年限额 2.29 兆元,主要投向交通基础设施、市政建设、环保;能源水利等基建项目占比达 85.3%,同时可用于项目资本金的专项债占该省专项债规模的比例可突破 20%,放大专项债资金槓桿效应。

-

基础设施公募 REITs:4/30 中国证监会与发改委发布「基础设施公募 REITs」 试点通知,本次试点内容针对经济重镇和补短板行业。未来 REITs 能达到两大优势,一方面,在不增加地方政府槓桿率的状况下,为基建项目提供新的长线资金融资渠道,另一方面,能盘活存量优质资产,实现提前变现。

-

三、 中国企业復工復产率上升,工业增加值重回正增速

中国 4 月企业復工復产率达 90% 以上,加上海外停工致中国生产替代效应,使中国 4 月 工业增加值 年增+3.9%(前 -1.1%),企业整体生产重回正增速。

分三大类来看:采矿业 +0.3%(前 +4.2%)、製造业 +5%(前 -1.8%)、电力热力业 +0.2% (前 -1.6%),均保持改善趋势,不论是上游原物料产量保持稳健增长,如:水泥+3.8%(前 -18.3%)、钢材+3.6%(前 -0.1%)、有色金属+3.8%(前 1.6%),还是传统产品产量多由负翻正,如:工业机器人 +26.6%(前 +12.9%)、金属切削机床 +11.4%(前 -21.7%)、汽车 +5.1%(前 -43%),甚至高技术产品维持亮眼表现,如:微型计算机设备 +26.2%(前 0%)、积体电路 +29.2%(前 +20%),可看出復工復产顺利进行!

从上述投资、生产数据持续回稳下,中国 4 月企业端表现回到了去年同期水平,未来能否维持或更进一步端看民众消费回温力道到底如何?

四、中国民众消费回暖,汽车消费回稳至去年水平

在中国疫情受到控制下,民众消费意愿持续回升,4月 社会消费品零售 年增 -7.5%(前 -15.8%),降幅缩窄,其中餐饮收入 -31.1%(前 -46.8%),拖累整体消费增速,仰赖实物商品线上零售(占整体零售比重 24.1%)强力支撑,年增 +8.6%(前 +5.9%)。下方以产品别零售区分:

- 生活必需品稳定增长,如:粮油食品类 18.2% (前 +19.2%),饮料类 +12.9%(前 +6.3%)、中西药品类(前 +8%)。

- 地产消费链降幅大幅改善,如:家电类 -8.5%(前 -29.7%)、家具类 -5.4%(前 -22.7%)、建筑及装潢材料类 -5.8%(前 -13.9%),同时显示楼市需求端的回温。

- 可选消费品小幅改善,如:服装 -18.5%(前 -34.8%)、化妆品 +3.5%(前 -11.6%)、金银珠宝 -12.1%(前 -30.1%),体现民众消费意愿持续增加。

- 重要耐久财消费项目指标看到明显好转迹象,如:汽车类 0%(前 -18.1%)、通讯器材类 +12.2%(前 6.5%),其中 4 月 乘用车销量、手机销量分别年增 -2.47%(前 -29.19%)、14.2%(前 -23.3%),从谷底回升速度之快,尤其从手机项目中更可看到消费报復性反弹的迹象。

展望未来,中国 4 月消费全面回升下,随着 5 月放开更多生活、娱乐场所限制,以及中国各地政府持续根据自身特点推出消费券,已有近 170 多个城市发放实施,主要针对餐饮、旅游、零售、住宿、体育等行业,累计金额超过 190 亿,其中以发放金额较大的浙江省杭州市为例,截至 4/26 已兑付政府补贴3.75 亿元,带动杭州消费 41.01 亿元拉动效应约 10.9 倍,显示消费券成功拉动短线消费,促进经济良性循环。

MM研究员:经济逐步走出衰退幽谷

总结来看,中国 2 月爆发新冠肺炎疫情(Covid-19)至今,4 月经济持续好转,供需两端均因復工復产而回稳,经济发展趋势大致按照 2 月报告所述【中国新冠肺炎肆虐大中华地区,最完整的经济分析!】,疫情过后经济数据逐步 V 转回温。

展望未来中国经济趋势,5 月中国政府开始放宽生活场所、娱乐休閒场所等疫情控管限制,同时在政策主轴「六稳」与「六保」下,两者皆是以「就业稳定」为首要目标,政府势必得持续推出财政、货币政策挹注经济(建议关注 5/21~5/22 召开的中国两会会议),民众已经开始外出消费,而企业方面则在欧美缓慢解封下回补,内、外需回稳下,未来中国经济有机会延续回升趋势,走出衰退幽谷。相关出口型国家(如:4 月台湾对中国出口+14.02%(前 +3.44%)、原物料需求(如:铁矿砂、铜)均有助益。

附註:

六稳:稳就业、稳金融、稳外贸、稳外企、稳投资、稳预期

六保:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转

本文作者:Joe

MacroMicro 财经M平方 团队

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。 文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>