欧元区央行预计本周会议首次公布缩债计画,也为欧元区自 2015 年实施 QE 以来,首次将每月购债规模缩减到 600 亿以下。

欧元区宽鬆的时代要迈向终点了吗?缩债到底会怎么缩呢?M 平方本篇文章将以 7 张图,带读者一览欧元区 QE 的始末,以及我们对缩债可能的情境分析,并提供我们对欧元区股市、汇市、以及全球景气走向的看法。

欧元区开始撒钱救经济—QE 的起点

金融危机后,日本央行、美联储相继开始实施 QE,欧元区央行却一直到 2014 年,才接连推出负利率,2015 年开始购债,开启了欧元区进入 QE 的起点,究竟是在什么背景下,使得欧元区央行一改过去准则,带领欧元区迈入宽鬆时代?

2013 起,欧元区融资环境恶化,通缩情况严重

2012 年欧债危机使得欧元区经济增速触底后,欧元区经济增速开始反弹,经济信心指数在 2013 年底再度回到 100 的荣枯线上。然而,市场对欧元区经济的看好使得欧元一路上扬,欧元兑美元 2012 年底的 1.21 一路升至 2014 年中的 1.38,强劲欧元压制了进出口的增速,而德英法长天期国债收益率也在 2013 下半年呈现上升,在汇价、收益率皆上扬的情况下,欧元区融资环境出现紧缩。

此外,看似如此热络的景气,却未带动欧元区通胀的增速,上述欧元大幅升值更加抑制物价增速,另外油价于 2014 年 6 月开始大幅崩盘,疲弱的油价更无法推升通胀,欧元区 HICP 同比自 2011 年的 3.03%一路减速至 2015 年 1 月的-0.6%。

2014 年,欧元区进入负利率 QE 时代

在融资环境恶化及通缩问题下,2014 下半年欧元区三度调降利率,使得隔夜拆款利率首度小于 0%,欧元区正式进入负利率时代。

2014 年 8 月,央行总裁德拉吉于 Jackson Hole 年会暗示启动 QE,坚决表示央行将会不择手段维护欧元区,显示央行对执行宽鬆政策的决心。

2015 年 1 月,央行正式宣布将于 3 月启动 QE,每月购债规模 600 亿欧元,维持到 2016 年 9 月。在此次会议上,央行亦强硬表示,将持续购债至通胀回升至 2%目标,若通胀未能如预期改善,将延长购债期限。

而欧元区通胀迟迟未回升,央行也确实在 2015 年 3 月为进入负利率时代后第三次降息,并延长 QE 至 2017 年 3 月,2016 年 3 月第四度降息,并增加每月购债规模至 800 亿欧元,透露央行对通胀增速的坚持。

直到 2016 年底,伴随着油价大幅上扬,欧元区通胀一度将达 2%,央行才于2016 年 12 月将购债规模于 2017 年 4 月起恢復至每月 600 亿欧元,并维持到今年年底。

ECB 撒钱有用吗?—QE 的成效与欧元区经济现况

2014 年央行开始实行 QE 至今,究竟大幅度的宽鬆成效为何?让我们来一同检视近几年的欧元区。

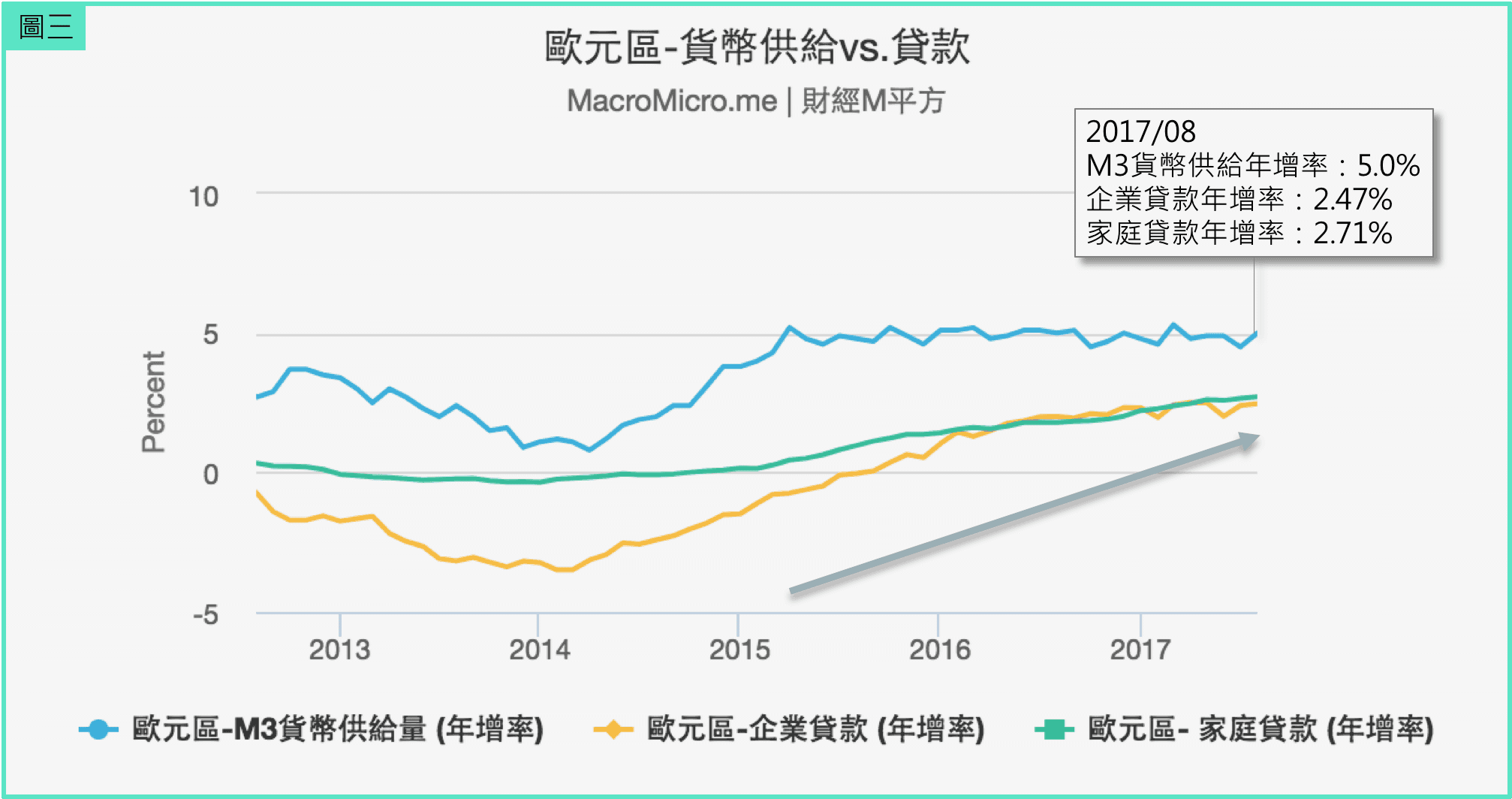

融资环境好转,流动性提高

大幅度宽鬆的直接效果,就是市场上的货币流动性。自 2014 起,各国收益率也呈现大幅减速,压低市场利率,使得近几年,欧元区资金流动率确实较热络。

2014 年起,欧元区 M3 货币供给、企业贷款以及家庭房款,这三项欧元区央行最关注的融资环境指标皆逐步向上,目前欧元区 M3 货币供给增速稳定维持 5%左右,而企业及家庭贷款则位于 2.5%至 3%左右的高檔。

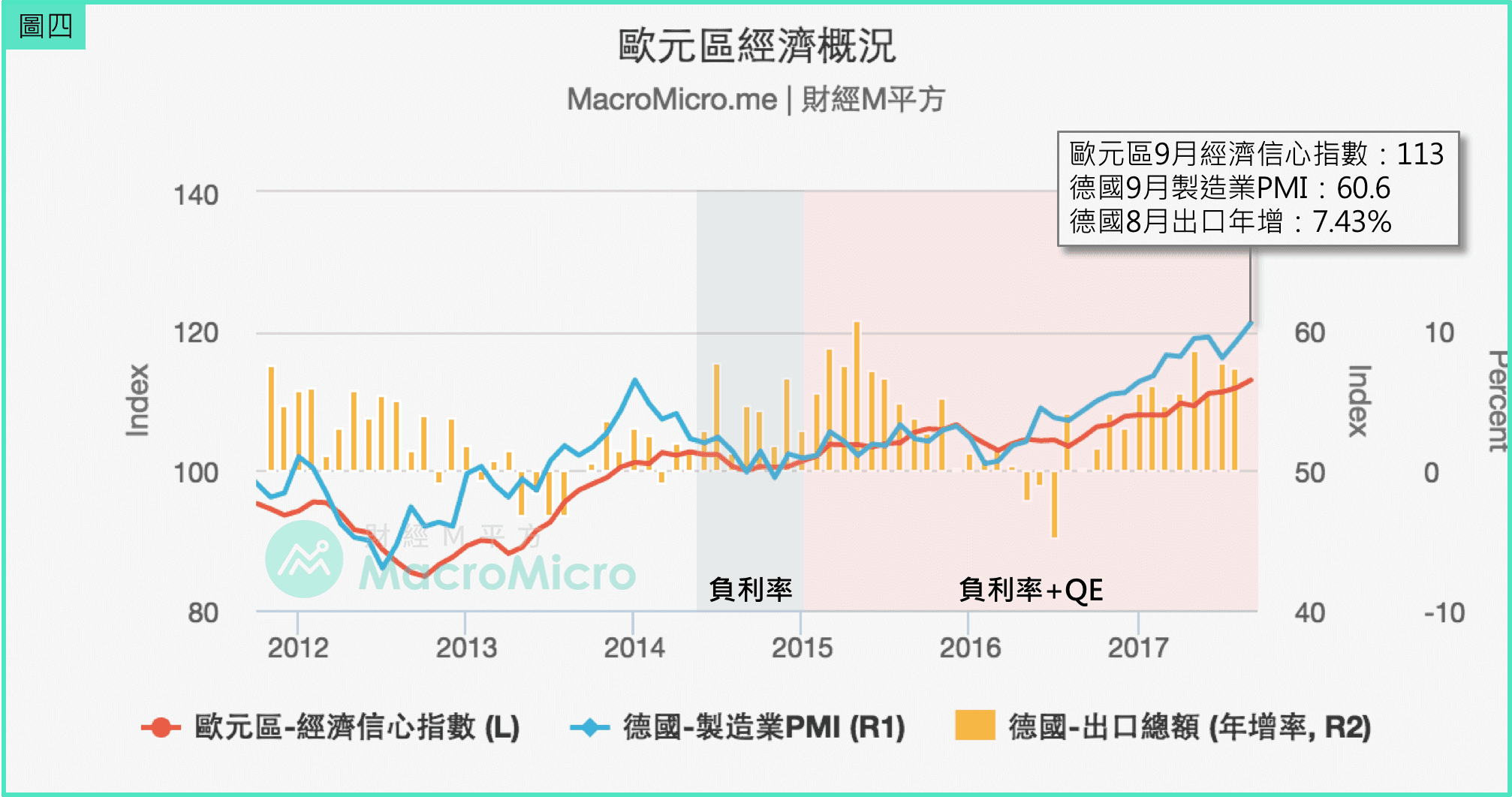

经济逐步復苏,近期增速强劲

进入 QE 后,欧元区经济虽逐步復苏,但仍阻碍重重,希腊债务问题未解、极端右翼政党崛起、英国脱欧公投、反欧盟声浪出现等等,使得欧元区路途缓慢,直到今年初以来,随着荷兰、法国、德国大选落幕,英国脱欧谈判步上轨道,欧元区终于等到了强劲的增速。

欧元区近月以来,各项重点指标不断的再创高,包括 9 月份经济信心指数来到金融危机后的新高,消费者信心更创下 2001 年后新高。而欧元区主要的经济体—德国更表现亮眼,不只出口连续 5 个月维持在 5%以上的增速,製造业 PMI 更在 6 年多以来首次突破 60。

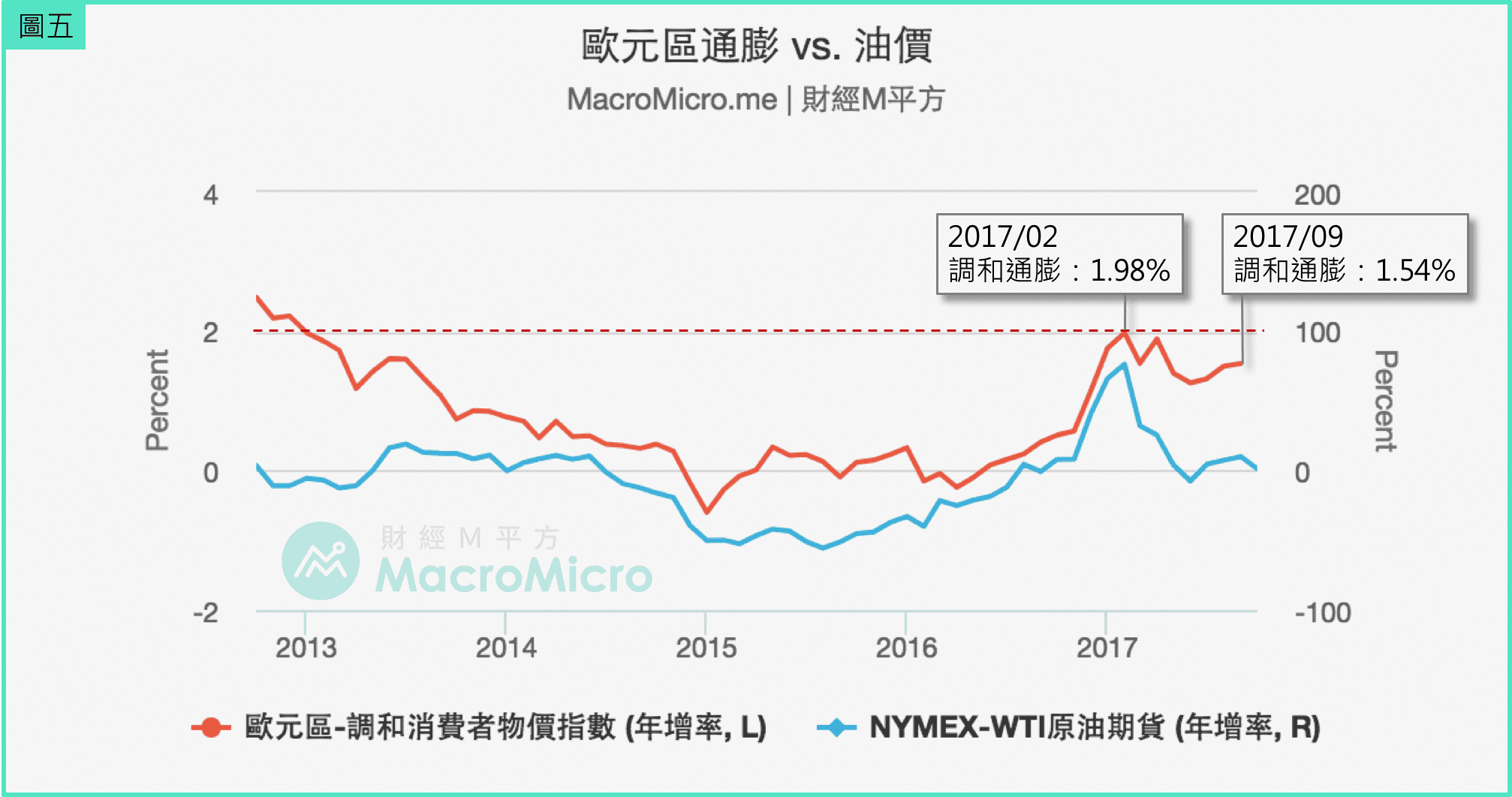

通胀回升,但仍大部分受到能源价格影响

M 平方认为欧央行只有在两个情况下将进行缩减宽鬆:一为通胀快速回升、二为经济强劲增速。

而观察欧元区央行最重视的通胀,欧元区调和通胀在近 3 年的减速后,终于在去年下半年,随着油价反弹而开始有显着增速,并于今年 2 月达到 1.98%的高点。央行并在去年 12 月宣布今年 4 月起缩减 200 亿购债规模至每月 600 亿,并维持至今年年底。

然而,由于今年 2 月起油价转弱,连带欧元区通胀再度滑落,目前位于 1.5%左右震盪。实施大幅宽鬆近 3 年,欧元区通胀始终未达 2%,德拉吉也多次于利率决策会议表示并不会更改欧央行的目标。那么,欧元区接下来会如何发展?

欧元区的下一步?—拆解 ECB 可能的缩债情境

到目前为止,欧央行表示短线内并不会调升利率,而是从购债进行调整,然而欧央行对缩债的透露仍非常保守,M 平方认为欧央行对缩债的调整可能从以下三个面向进行:

1. 缩债幅度

目前的购债规模为每月 600 亿欧元,央行将对此金额进行调整,而这也是市场最关注的重点。

2. 延长线间

目前每月 600 亿欧元的购债规模原订将执行到今年 12 月,预计央行不可能一次将购债规模缩减至 0,目前市场普遍预期央行应将购债计划延长至明年 9 月。

3. 开放式或封闭式

目前为止,欧央行的政策皆为开放式(例如:intended to run until yyyy/mm, or beyond, if necessary),而欧央行一再强调应维持货币政策的弹性,预期央行对本次的调整仍保守,对任何改变都将持保留态度。

有关购债规模的调整,欧央行一直到 9 月会议纪录才开始讨论,M 平方也整理出缩债最有可能的情境,以及每一情境下我们对各大资产走势与全球景气的看法如下:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>