人行再度宣布降准

6/24 中国人行宣布自 7/5 起,下调国有大型商业银行、股份制商业银行、外企银行人民币存款准备金率 0.5%,共释放 5000 亿人民币资金,主要目的为支持”债转股”项目。

另外,也下调邮政储蓄银行、城市商业银行、非区域农村商业银行存款准备金率 0.5%,释放 2000 亿资金,目的为支持小微企业贷款融资问题。

本次的降准一共释放 7000 亿人民币。以下为 M 平方带来的分析解读:

【M 评论】

三次降准的背后暗示流动性问题

今年的人行政策和去年有非常大的不同,去年在美国升息的路径上,人行 3 次在当天跟进调升 MLF、SLF、逆回购利率,以求中美利差稳定、抑制金融机构槓桿程度。然而今年以来,人行不但在 Q2 后不再跟进美国调升利率,更在 1 月和 4 月实施定向降准,并于近日宣布再调降部分银行存款准备金0.5%。三次的定向降准(含本次)共计已调降 2%的存准率,在美国升息下中国降准,也难怪人民币止升转贬,亦可看出当今中国流动性问题较去年严峻许多。

实施目的『债转股』,看出人行主打去槓桿

针对国有大型商业银行、股份制商业银行、外企银行的定向降准,释放的 5000 亿人民币,目的主要是支持「债转股」项目的实施。而从人行规定相关银行要建立帐目和逐笔纪录实施情况,可以看出一方面是为了防止资金继续流入过往「以债养债」的殭尸企业,另一方面则可以看出人行想利用债转股的方式去槓桿、调降风险。

降准能防止信贷违约?

随着 5 月中国爆发出信贷违约潮,部分民营、小型企业明显需要资金挹注,市场再度充满着恐慌与不确定性,人行不断利用 PLF、MLF、逆回购和降准等各式流动性工具为市场注入活水,M 平方认为定向降准未必能有效防止中国信贷违约,因违约风险主要来自表外贷款需求企业,然而人行的定向降准受惠的为表内贷款业务。

从 2016 年以来中国监管单位不断出台各项监管政策,目的就是为了抑制过往地下借贷的风潮及风险。今年 4 月更是发布资管新规指导意见,限制非标业务以及冈性兑付,推动金融机构从事将表外业务转往表内,试图限制了过往依赖「借新还旧」生存方式的企业。去年宣布的「商业银行流动性风险管理办法」将在今年 7 月实施,使得银行为了符合流动规定,无法接手以往表外的贷款需求,需要资金的企业未必能获得融资。

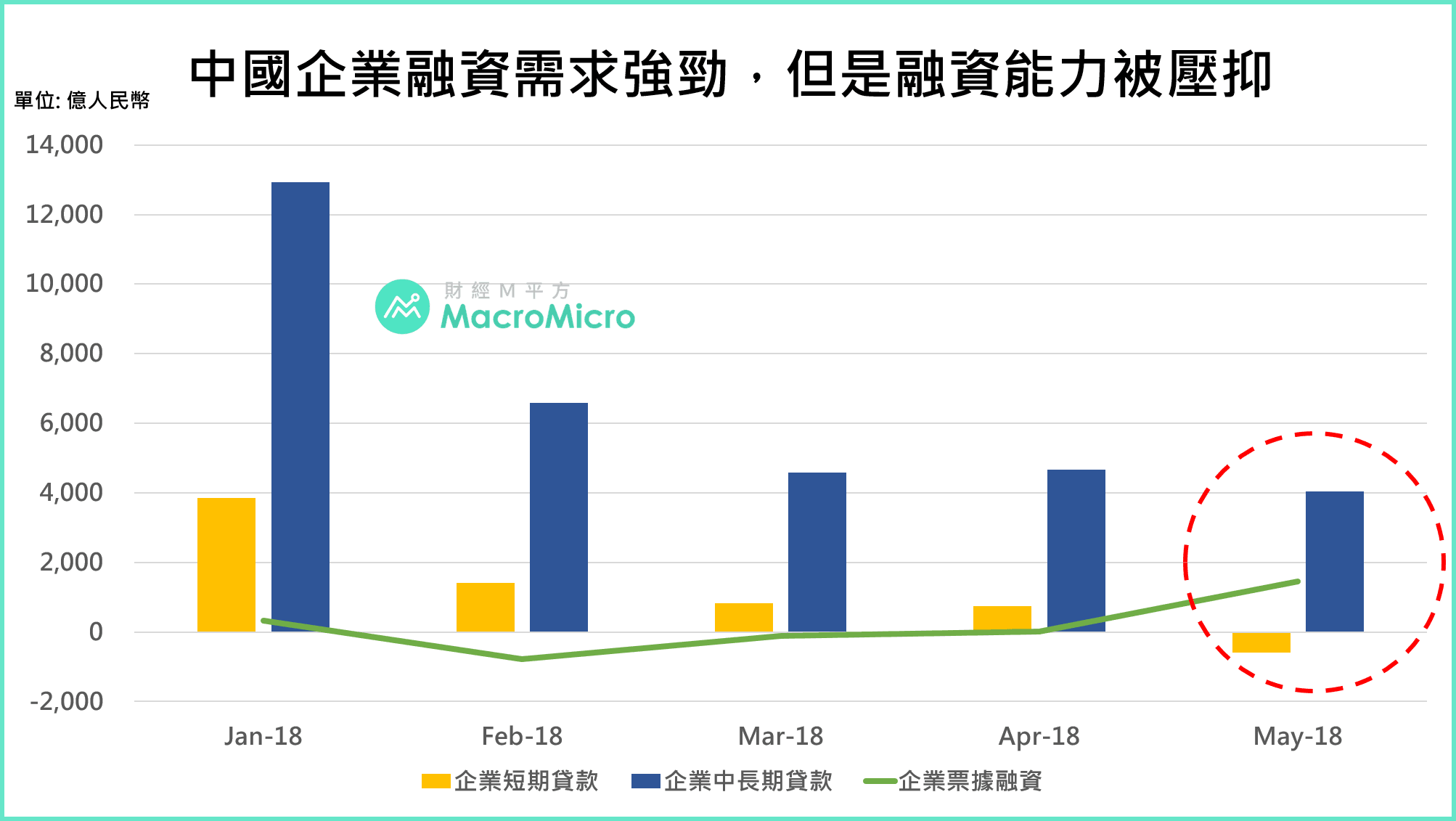

从下图可以看到,年初以来,不论是企业短线或者中长线贷款皆呈现减速趋势,到了 5 月企业短线贷款则出现减少 585 亿人民币,取而代之的是 5 月票据融资更明显增加 1447 亿,透露企业必须藉由提供的票据才能换取银行贷款,意味融资能力被压抑。

*註

-

债转股: 由于中国企业负债过高,因此利用将债权人的债券转换成公司的股票,将能减少负债、降低槓桿,缓解债务违约风险。

- 表内、表外: 所谓表内是指银行的资产负债表。由于中国银行受限于法规,无法透过一般贷款方式向部分高风险企业贷放资金,因此银行会利用表外的方式,将资金贷放出去,又不会记录在资产负债表内,因此能规避法规限制,但同时造成过度槓桿风险。

【三大指标看流动性何时改善?】

M 平方观察中国进出口、PMI、用电量,中国基本面目前状况尚处良好。然流动性方面,确实今年上半年信贷违约与中美贸易战疑虑而出现些许问题。

目前中国企业面对的是之前过度融资膨胀所造成的问题,并非光靠资金投放就能有效处理。人行也明确表示降准资金并不支持殭尸企业和「名股实债」,凸显政府将放任相关问题企业可能倒闭的态度,人行在做的仅是提供市场流动性和信心而已。M 平方认为下半年中国流动性是否能出现实际改善,将是影响接下来人民币及中国股市的关键因素,我们提出了三大图表,望各位一同关注:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>