本周人行印发一则通知,表示自 1/25 起,中国人行将对境外人民币同业存款执行正常存款准备金率 17.5%,市场解读纷纭。以下简介此份通知意义与可能带来影响。

政策说明

目前银行间人民币处理状况为,境外银行人民币(EX:台湾银行等)多数转存于境内代理行(EX:中国银行台北分行等),过去这些人民币存款上缴人行存款准备金率暂定为零,但是自 1/25 起,境外银行人民币存款如存放于境内代理行者,需比照境内银行之人民币存款规定,上缴 17.5%存款准备金率。

政策影响

- 境外银行人民币存放境内代理行人民币存款约有 1.3 兆人民币,如按 17.5%准备金比率,约有 2000 多亿人民币征收款,将影响境外人民币资金池收紧。

- 存款准备金率由境内代理行缴交,但将降低境外银行人民币转存利率,转嫁此一资金成本。

- 人民币征收款转存境内,将会增加境内人民币流动性,但降低境外流动性。

此影响将以第一次提存压力较大,而后逐渐减低影响程度,意即仅在非常短线间将内造成境外流动性趋紧,境内流动性转鬆的状况。对境内而言,即便境内流动性宽鬆,但由于人行目前禁止境内银行以贷款或债券抵押形式向境外市场疏通流动性,因此,除非人行(或香港金管局)授意,否则境外人民币拆借利率欲降低仍有难度。对境外而言,消息宣布后,行情变化不如一般报导仅为了修理境外空头,观察如下:

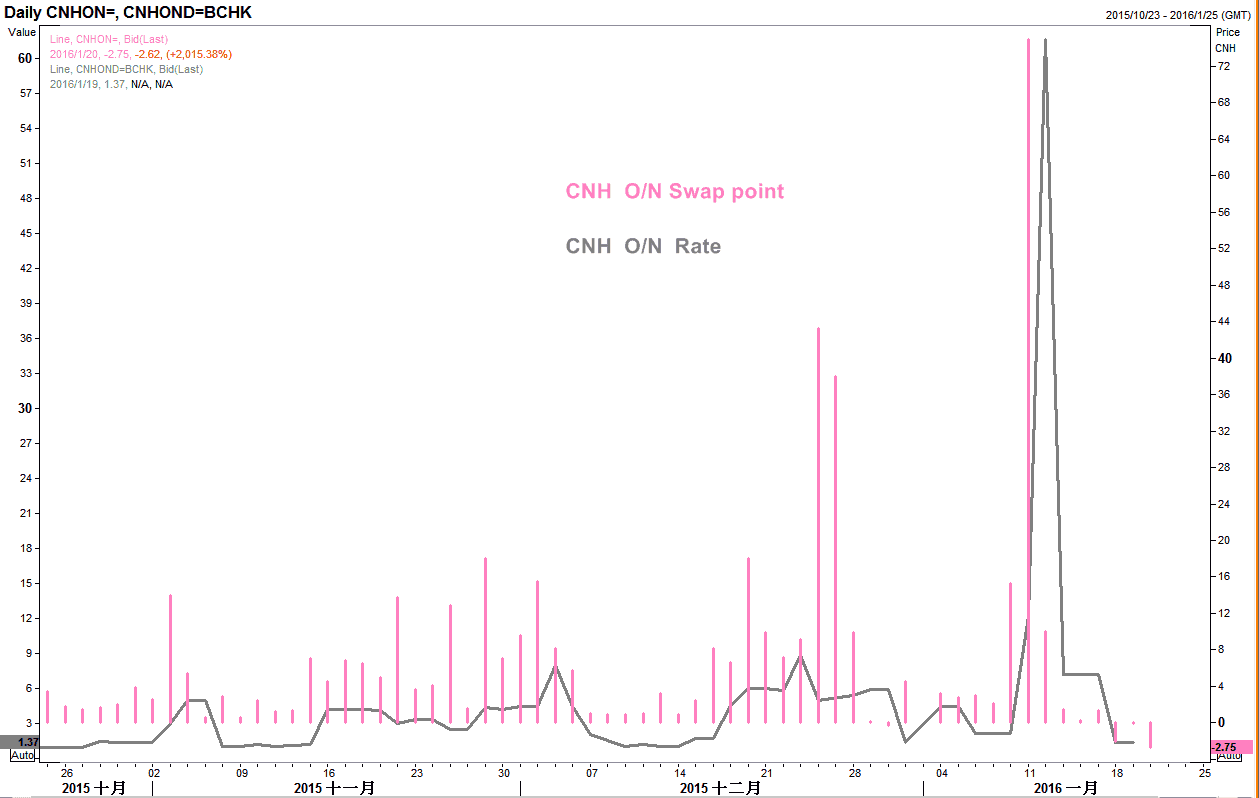

1.如依照一般预期未来资金恐有紧缩疑虑,银行端应该预做准备,但是从下图境外市场隔夜 SWAP 点数,以及中银香港等人民币拆款利率都大幅减速来看,人行(或香港金管局)似有提供流动性迹象。

2.本周开盘(1/18)受政策影响,境外市场第一直觉反应先为减持美金多单,因此产生跳空缺口,然而境外人民币也没有因而转向升值,显示市场暂采观望态度。

就此政策发布后市场变化来看,与其去强调其造成境外市场流动性风险,我认为人行目的在于要求境外人民币市场需比照境内受一制性规范,为人民币单一化暖身,而流动性疑虑造成境外市场空头不敢太过造次,仅为外溢效果,且境外市场目前流动性回復平稳,显示人行不愿模糊政策焦点,更代表人民币不会因为此政策该贬未贬,节奏或许可以控制,但是方向难以立即扭转。

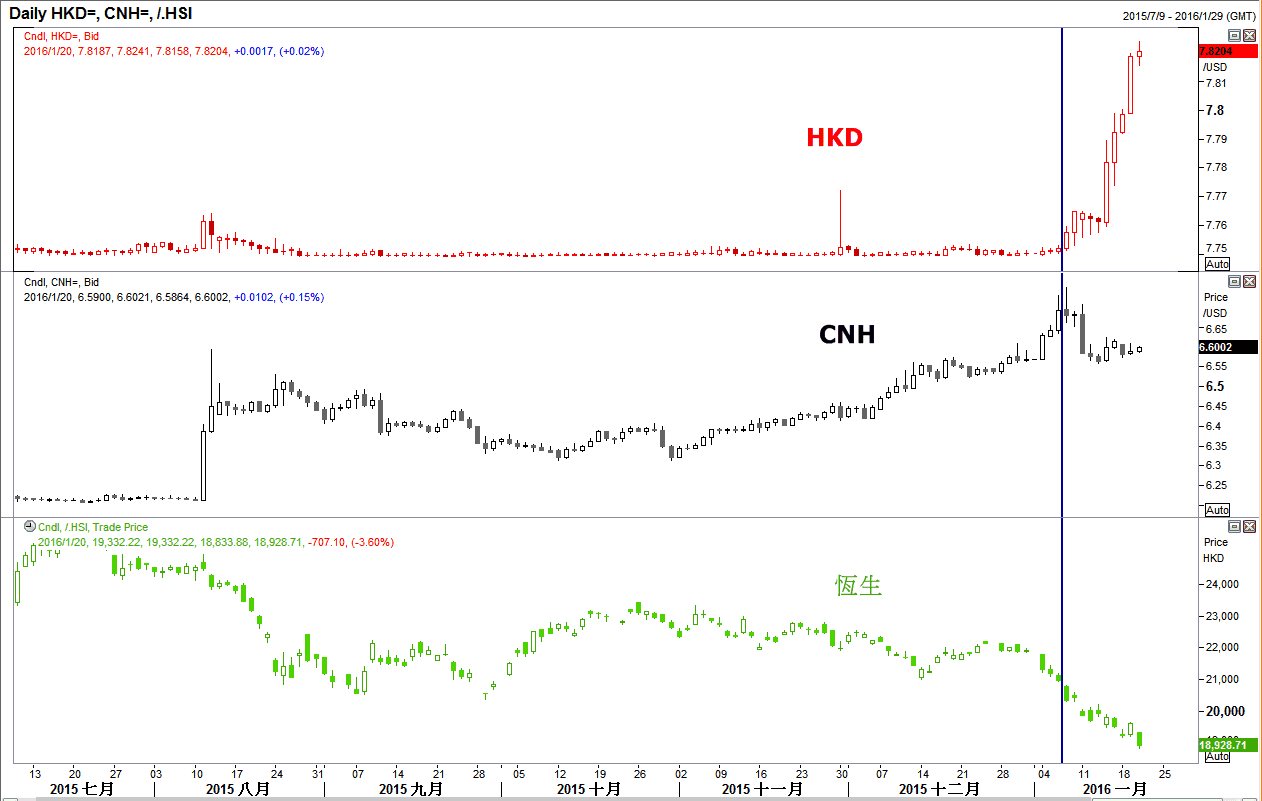

此外,在人行干预境外市场之后,原属联繫汇价制度之港币出现异常贬值状况,且港股大幅走低,推估状况可能为:

- 资金流出中国市场为现在进行式

- 暂以牺牲港币换取人民币未来可贬空间 (上次香港金管局干预港币,港币汇价为 7.7722)

总结,中国经济不确定因素持续引起市场动盪,即便人行以消耗外汇储备为代价试图控制人民币贬值速度,但与中国关联性高之市场货币,包括台币、新币、韩圜、港币、澳纽币等皆具回升难度,而境外银行人民币存款被迫以降低转存利率形式,转嫁准备金率后,终将影响人民币持有意愿,因此,人民币贬值走势尚不会被改变。

看更多:【外汇五四三】2015 回顾与 2016 观察重点 -人民币

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>

【 5 月投资月报 】 股市高檔震盪加剧,判读行情下半场三大讯号!