近期行情动盪,市场着重的焦点在于以下两点

此二者都说明市场对于未来实体经济偏向悲观,从年初以来,日股、欧股、美股跌势加重来看,市场议题逐渐从去年新兴市场转移到已开发国家身上。反应到国际汇市上,由于占美元指数组成成分当中两大货币都有避险属性,在欧元以及日币走强下,美元指数顺势修正,亦造成商品货币普遍出现反弹现象,这都与市场炒作重心移转有相当大的连动性。

如以去年 12月美联储利率预估推算,今年最多有具 4次升息机会,但是今年以来国际市场动盪有增无减,2月初欧洲银行业开始爆出负面消息,再度引起全球股市重挫,市场逼着叶伦给答案,2月 10日叶伦到国会作证,在叶伦的国会证词里面有几个重点︰

1.外部环境方面,提到中国的不确定性以及全球经济放缓对美国经济带来下行风险。

2.内部环境方面,肯定就业市场改善,基于就业维持强势条件下,抑制通胀的因素只是暂时性,因此,不认为有降息的必要。

总体来看,叶伦承认美国经济面临潜在风险,但措词并不像是要放弃升息选项,市场虽然得到叶伦的答案,但是模拟两可,因此,上个礼拜国际股市即使出现急杀后反弹,美债却给出不一样答案(下图),美债十年期收益率偏低,显示避险状况还没有完全退去。

美国道琼指数与 10年期国债收益率

回到油价以及美国升息的发展探讨

首先,就油价来说,上个礼拜沙乌地阿拉伯、俄罗斯、卡达以及委内瑞拉开会结果,只是把各国产量冻结在 1月份的水准,未能达到减产目标,而在伊朗方面,虽然对于冻产计画表示欢迎,但是却没有承诺要参加这项协议,从油价没有出现明显反弹来看,要单单藉由冻产对于国际油价产生明显的提振具有相当大的难度。另外,冻产的另一方面也代表,各产油国都面临到经济威胁的临界点,尤其很多产油国家过去都利用高额外汇储备成立大型国家主权基金,受到近期油价破底影响财政来源,这些主权基金先行出脱金融市场投资部位,进而引起金融市场动盪,因此,在油价明显回升以前,市场情绪不稳定性仍高。

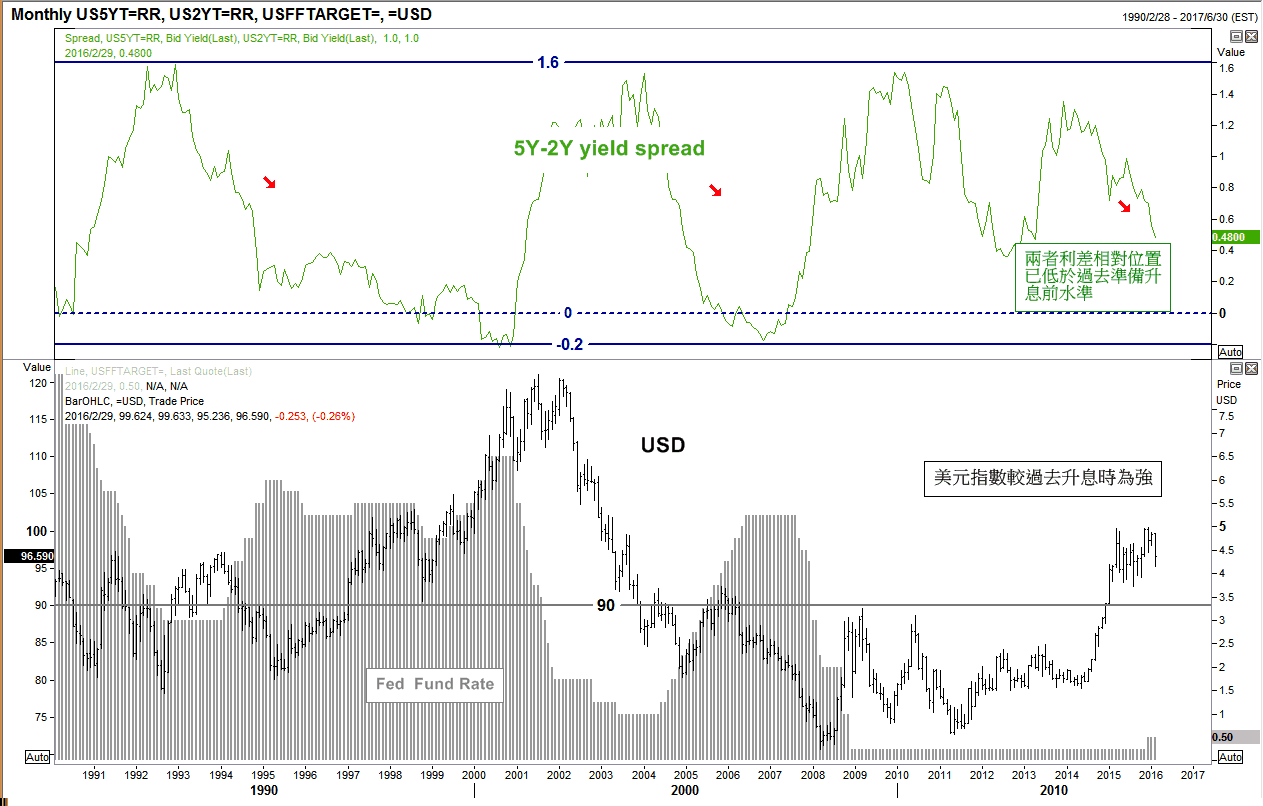

再来,就美国升息议题来看,现阶段金融条件确实比过去来的紧缩,观察过去美国利率循环当中,美国 5年期及 2年期国债利差介于 1.6%至 -0.2%之间(下图),在升息周期下,美债 2年期收益率上涨速度将快过 5年期,去年年底即是如此。然今年以来却出现长天期利率下跌快过短天期,两者利差则持续减速,相对位置已滑落至 0.4%-0.5%,暗示美联储升息空间确实较为有限,目前利率期货上隐含 3月份的升息机率趋近为零,也就是说要等到 6月时市场才可能重新思考美国升息可能性。

美国 5年期与 2年期国债收益率利差 v.s 美元指数 关注:美国长短线国债利差与景气循环

关注:美国长短线国债利差与景气循环

根据以上想法,我认为基于油价高度不确定性所以引发相关能源产业债务以及投资风险,避险还是短线主要的操作方向,加上 Fed 对于升息议题趋向谨慎,整体气氛有利市场往欧洲、日本、甚至美国在内等已开发国家经济随新兴市场转弱方向炒作,尤其美国无法独善其身观点影响较大,因此,相对短线美元指数具相当上檔压力,仍有部分修正风险。

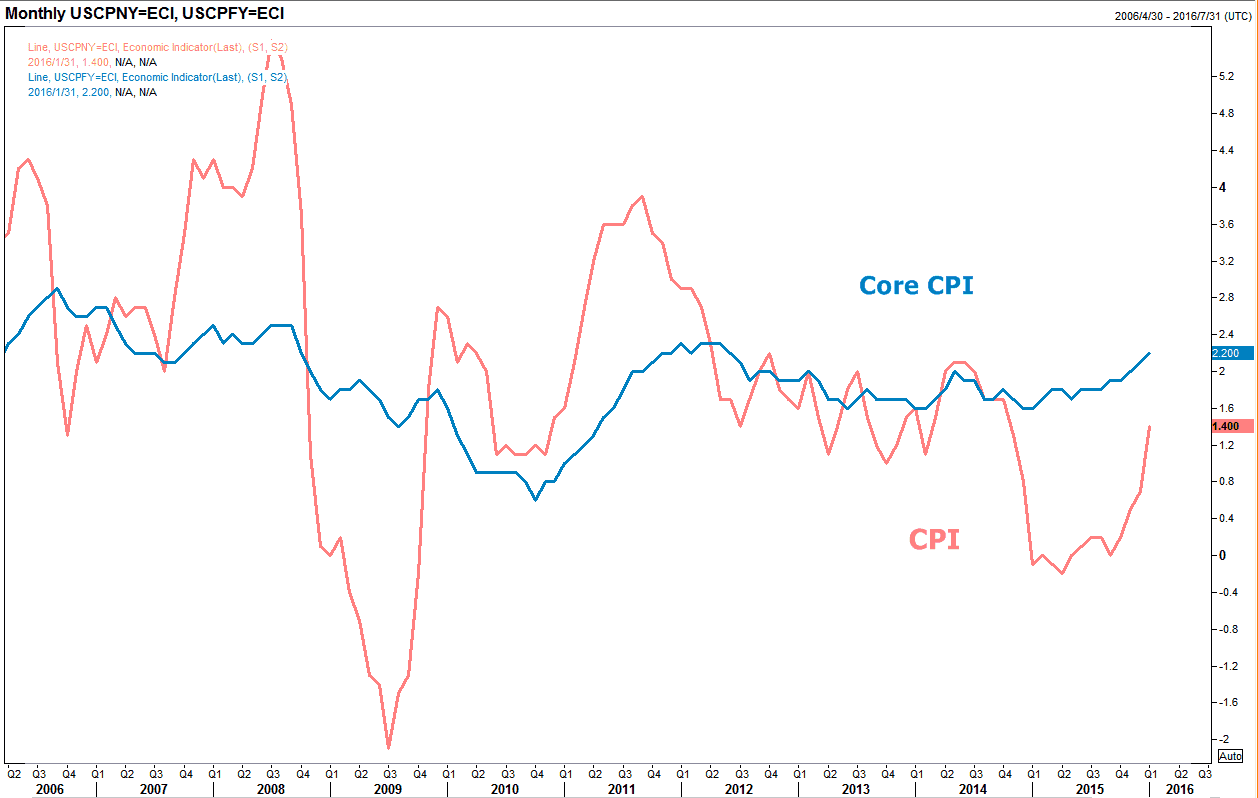

但值得注意在于,一旦市场逐渐调整完毕上述因子,就美国经济状况来看,由于有就业市场支撑,近月美国通胀状况已有改善现象(下图),整体实际面并未出现明显疲弱,因此,我认为美国货币政策顶多持平,走回头路机率不高,配合前述市场最快于年中思考美国升息可能性,预计未来美元指数在修正后仍将走回上涨格局,暂以区间震盪为主。

美国 CPI 与核心 CPI 同比 关注:美国通胀状况,持续好转则美国升息压力仍在

关注:美国通胀状况,持续好转则美国升息压力仍在

近期行情动盪,市场着重的焦点在于以下两点

此二者都说明市场对于未来实体经济偏向悲观,从年初以来,日股、欧股、美股跌势加重来看,市场议题逐渐从去年新兴市场转移到已开发国家身上。反应到国际汇市上,由于占美元指数组成成分当中两大货币都有避险属性,在欧元以及日币走强下,美元指数顺势修正,亦造成商品货币普遍出现反弹现象,这都与市场炒作重心移转有相当大的连动性。

如以去年 12月美联储利率预估推算,今年最多有具 4次升息机会,但是今年以来国际市场动盪有增无减,2月初欧洲银行业开始爆出负面消息,再度引起全球股市重挫,市场逼着叶伦给答案,2月 10日叶伦到国会作证,在叶伦的国会证词里面有几个重点︰

1.外部环境方面,提到中国的不确定性以及全球经济放缓对美国经济带来下行风险。

2.内部环境方面,肯定就业市场改善,基于就业维持强势条件下,抑制通胀的因素只是暂时性,因此,不认为有降息的必要。

总体来看,叶伦承认美国经济面临潜在风险,但措词并不像是要放弃升息选项,市场虽然得到叶伦的答案,但是模拟两可,因此,上个礼拜国际股市即使出现急杀后反弹,美债却给出不一样答案(下图),美债十年期收益率偏低,显示避险状况还没有完全退去。

美国道琼指数与 10年期国债收益率

回到油价以及美国升息的发展探讨

首先,就油价来说,上个礼拜沙乌地阿拉伯、俄罗斯、卡达以及委内瑞拉开会结果,只是把各国产量冻结在 1月份的水准,未能达到减产目标,而在伊朗方面,虽然对于冻产计画表示欢迎,但是却没有承诺要参加这项协议,从油价没有出现明显反弹来看,要单单藉由冻产对于国际油价产生明显的提振具有相当大的难度。另外,冻产的另一方面也代表,各产油国都面临到经济威胁的临界点,尤其很多产油国家过去都利用高额外汇储备成立大型国家主权基金,受到近期油价破底影响财政来源,这些主权基金先行出脱金融市场投资部位,进而引起金融市场动盪,因此,在油价明显回升以前,市场情绪不稳定性仍高。

再来,就美国升息议题来看,现阶段金融条件确实比过去来的紧缩,观察过去美国利率循环当中,美国 5年期及 2年期国债利差介于 1.6%至 -0.2%之间(下图),在升息周期下,美债 2年期收益率上涨速度将快过 5年期,去年年底即是如此。然今年以来却出现长天期利率下跌快过短天期,两者利差则持续减速,相对位置已滑落至 0.4%-0.5%,暗示美联储升息空间确实较为有限,目前利率期货上隐含 3月份的升息机率趋近为零,也就是说要等到 6月时市场才可能重新思考美国升息可能性。

美国 5年期与 2年期国债收益率利差 v.s 美元指数

关注:美国长短线国债利差与景气循环

根据以上想法,我认为基于油价高度不确定性所以引发相关能源产业债务以及投资风险,避险还是短线主要的操作方向,加上 Fed 对于升息议题趋向谨慎,整体气氛有利市场往欧洲、日本、甚至美国在内等已开发国家经济随新兴市场转弱方向炒作,尤其美国无法独善其身观点影响较大,因此,相对短线美元指数具相当上檔压力,仍有部分修正风险。

但值得注意在于,一旦市场逐渐调整完毕上述因子,就美国经济状况来看,由于有就业市场支撑,近月美国通胀状况已有改善现象(下图),整体实际面并未出现明显疲弱,因此,我认为美国货币政策顶多持平,走回头路机率不高,配合前述市场最快于年中思考美国升息可能性,预计未来美元指数在修正后仍将走回上涨格局,暂以区间震盪为主。

美国 CPI 与核心 CPI 同比

关注:美国通胀状况,持续好转则美国升息压力仍在

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>