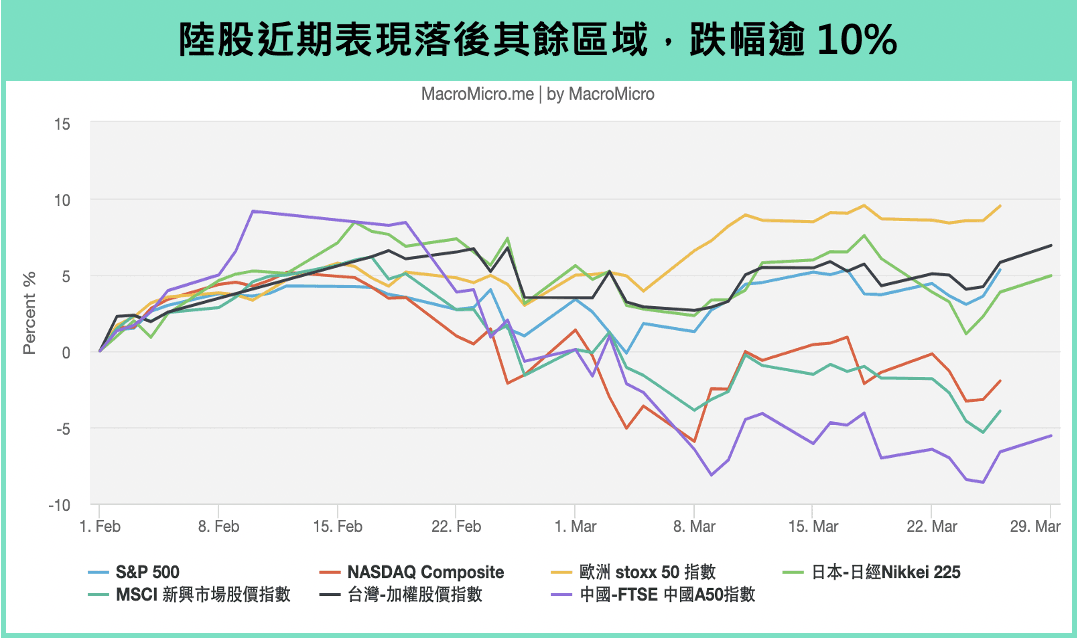

M 平方在去年中便提及,中国为本次新兴市场復苏的领头羊,随着其经济快速復苏,各国经济数据跟进回温,中国也带领製造业循环向上,使整体新兴市场与大宗原物料成为去年 Q3 至今年 Q1 以来表现相对亮眼的区域,中国 A50 也在今年 2 月中创下新高。不过自 2 月中以来,新兴市场股市便开始转为弱势,下跌接近 5%,是什么改变了吗?

本文重点:

加入 MM PRO 看本文关键重点 !!

一、3 月新兴市场疲弱,中国亮眼数据多被反应

3 月自在本波杀估值的风暴中,时序接近 4 月,各国股市也逐渐在出现修復,然从各区域的表现可以看到,中国 A50 指数本次除下跌幅度最深,在反弹的速度及力道也呈现落后,带动新兴市场回调,甚至弱于本次重挫的 NASDAQ 科技板块。

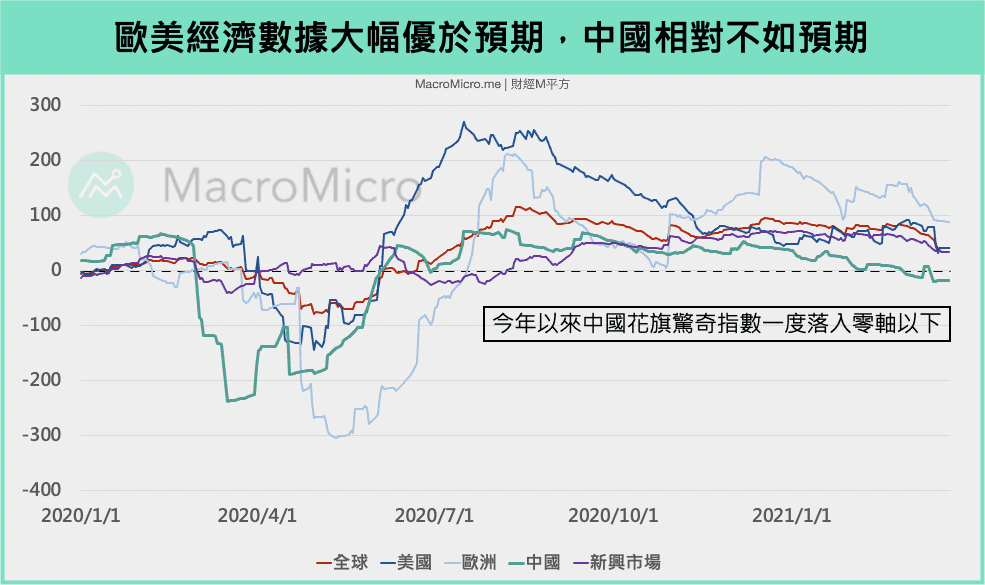

从花旗惊奇指数观察,可以发现过去市场对各区復苏速度预期的消长变动。自疫情以来,去年上半年欧美国家在财政及货币双重大规模刺激后,其惊奇指数快速拉升,而下半年则以新兴市场在数据表现稳健下,Q3 至 Q4 起全球资产开始看到新兴市场的反扑。今年起,随着疫苗乐观消息传出,以及美国再推 1.9 兆财政,欧美维持 0 轴以上显示经济数据优于预期,相比之下,截至 3 月,中国花旗惊奇指数落入 0 轴以下,中国经济的亮眼已被高度反映。

二、从三大面向解析中国数据

去年以来,中国的快速復苏主要来自于出口的推升,以及新基建的政策推动。去年中国 出口同比 一度来到 20% 的高速增长,优于其余主要经济体,新基建也带动对全球原物料的需求,间接为去年下半年新兴市场主要原物料出口国提供动能。而今年以来中国的数据如何? 考虑到中国去年 Q1 疫情爆发,低基期效应使经济数据同比出现超高增速,M平方于此以环比与往年、2019 年同期相比,更能明确判断 1 - 2 月中国经济数字的状况:

1. 消费端:就地过年导致零售分化,白酒股拖累陆股表现

中国 1 - 2 月 社会消费品零售总额 69737 亿元,累计年增 33.8%,环比 71.9%,看似不错的数据其实稍微弱于往年同期,主因是「就地过年」政策确实打破中国传统春节高消费的特点,春节返乡人数大减,符合过去报告所述,造成城市(年增 34.9%)与乡村(年增 26.7%)地区消费出现明显分化。

观察限额以上商品零售项目类别,环比超过或接近 2019 年同期的类别有必需消费:粮油食品、饮料、日用品、中西药,可选消费:服装、家具、建筑装潢、化妆品、金银珠宝、通讯器材、汽车类。弱于 2019 年同期则是烟酒类、石油製品、家电类,上述数据显示代表消费者信心程度的 耐久财消费项目(汽车、通讯器材)维持稳健增速,而烟酒类则明显受到就地过年影响,相关类股-白酒股于节后出现大跌,拖累中国指数表现。

▌看更多:【宏观 Spotlight】中国春节就地过年,不影响经济强復苏趋势!

2. 贸易端:中国贸易结构改变,进出口加工比重呈现减速趋势

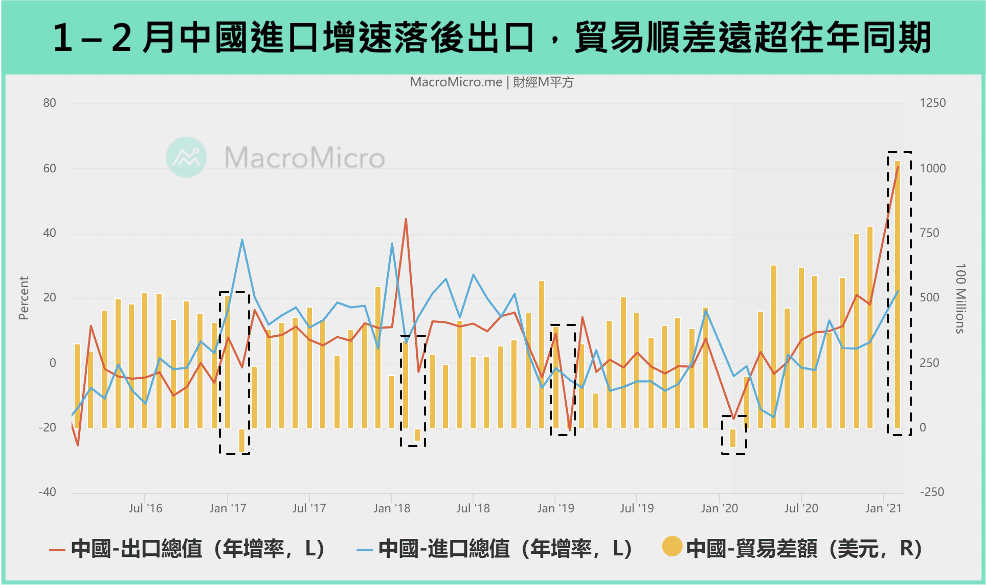

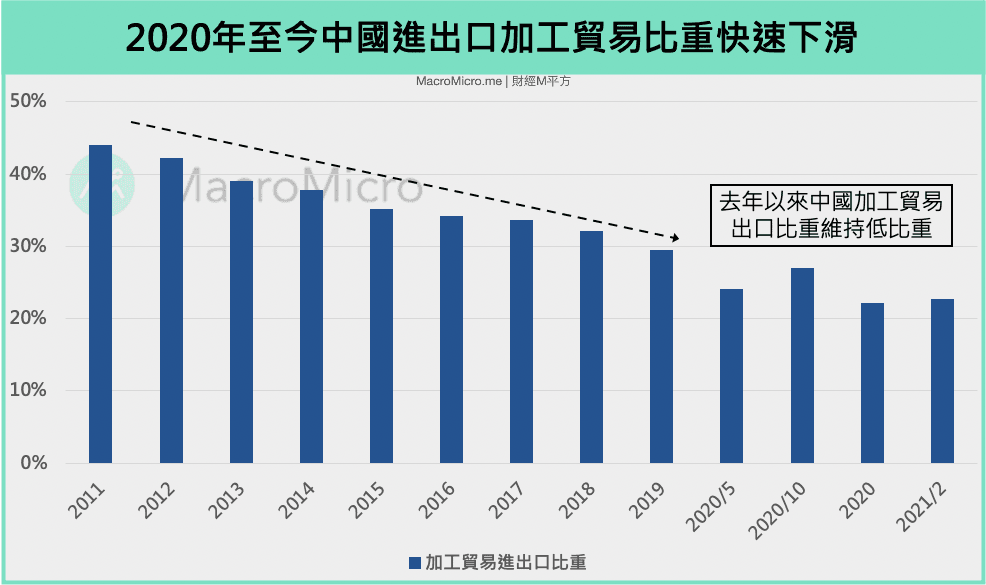

中国 1 - 2 月 进出口 分别累计年增 22.2% 、 60.6%,贸易顺差激增 1032.5 亿美元,远高于往年同期,去年以来贸易顺差便明显高于往年水准,关键便在 过去报告 曾提及的全球疫情错位导致中国受惠订单转移,仅在中国当地自行生产、减少进口加工品,呈现在加工贸易进出口比重从 30% 快速下降至 22% ,也使 进口 增速回升慢于 出口,因此单纯用进口增速表现判断内需情况可能失准,从 1 - 2 月台湾、日本、美国对中国出口金额明显高于往年同期,可以看出中国内需仍有支撑。

註:2020 年后,中国 2 月当月进出口数据为 1-2 月合计。

註:2020 年后,中国 2 月当月进出口数据为 1-2 月合计。

▌看更多:【宏观 Spotlight】中国 2020 Q4 GDP 强劲增长,復苏表现一枝独秀!

3. 投资端:三大项目表现分歧,中国投资靠房地产支撑

中国 1 – 2 月 固定资产投资额 45236 亿元,累计年增 35%,绝对金额与 2019 年相比的 44849 亿元,小幅增加 3%,然仔细观察三大行业:房地产(占比 23%)、基础建设(不含电力,占比 32%)、以及製造业(占比 32%),可以发现其重要三大投资项目表现好坏不一:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>