近月日股涨幅来到 8%,Outperform 其他成熟经济体,而本次日本央行利率决议维持宽松,在目前市场担忧全球经济增速放缓的环境下,日本首相换人有政策风险存在吗?日股行情后续是否有经济复苏动能支撑?

本文重点:

-

疫情以来各大经济体复苏时程不一,中国率先复苏并快速于去年 Q2 反转,再来是美国、欧洲、日本,欧洲复苏时点落后美国约 1-2 季,日本则于 Q3 尚未出现显著复苏迹象。

-

年内饱受疫情反扑的日本,近期二剂 疫苗 覆盖进度超越美国,同时地区性减灾至 9 月底结束,日本有望于 Q4 后复制其他经济体内需 服务业 快速复苏路径;制造业 部分则有望在供应链逐渐瓶颈缓解下,推迟过往的递延生产高峰至 Q4 后。整体而言,日本经济虽于 Q3 前仍然疲软,然目前已具备一定程度的复苏加速的环境。

-

市场担忧欧美经济增速在强势复苏后于年底放缓,日本则反而有机会于 Q4 后加速,回顾历史可发现,日股行情常于复苏前期有所压抑,复苏后期涨幅则有 1 ~ 2 季超过其他经济体。全球行情若因 Q4 经济增速放缓出现修正,关注日本经济于 Q4 后加速复苏的状况,为日股 Outperform 关键。

9/22 号日本央行召开 利率 会议,维持现有货币政策规模不变外,包含收益率曲线控制(Yield Curve Control)、资产购买计划规模(国债、股市 ETF 、公司债等)、银行再融资计划,宽松态度符合预期。值得留意的是,近期日股走出一波反弹行情,截至 9/22 日经 Nikkei 225 月涨幅来到 8%,Outperform 其他成熟市场,疫情以来复苏相对滞后的日本这波反弹是否有基本面支撑,以下是 M平方的最新分析:

一、日本复苏进度大幅落后其他经济体

年初以来日本进入减灾反复重启的循环,主要来自于 疫苗 施打速度缓慢和疫情控制始终不佳,使日本内需复苏进度持续受阻,最终也导致 7 月的东京奥运以闭门站收场,奥运经济对内需服务挹注不如预期。

2020 年疫情以来,日本复苏进度相较于其他经济体较为缓慢,而事实上,全球主要经济体也在复苏的进程上呈现出时间季度上的差异。中国由于去年疫情最早于 2 月爆发后快速获得控制,之后经济也领先于 2021Q2 反转。再来是疫苗覆盖进度最快佐以大规模的财政刺激的美国领先复苏,且其不受冬季疫情反扑影响,非制造业指数 PMI 于 2020Q3 一路保持高档甚至创高至 2021 Q3,GDP 更于 2021Q2 超越疫情前水准;至于欧洲则在 2020Q4 后因为冬季疫情反复,压抑内需至 2021Q1,并于 Q2 后出现全产业加速复苏的状况,整体欧洲落后美国复苏进程约 1-2 季;最后日本则仍受疫情压抑,政府对减灾措施重启态度更为保守,使得复苏进度再落后于欧洲。

二、日本经济何时加速复苏?

疫苗覆盖率逐渐追上,Q4 后服务业有望加速复苏

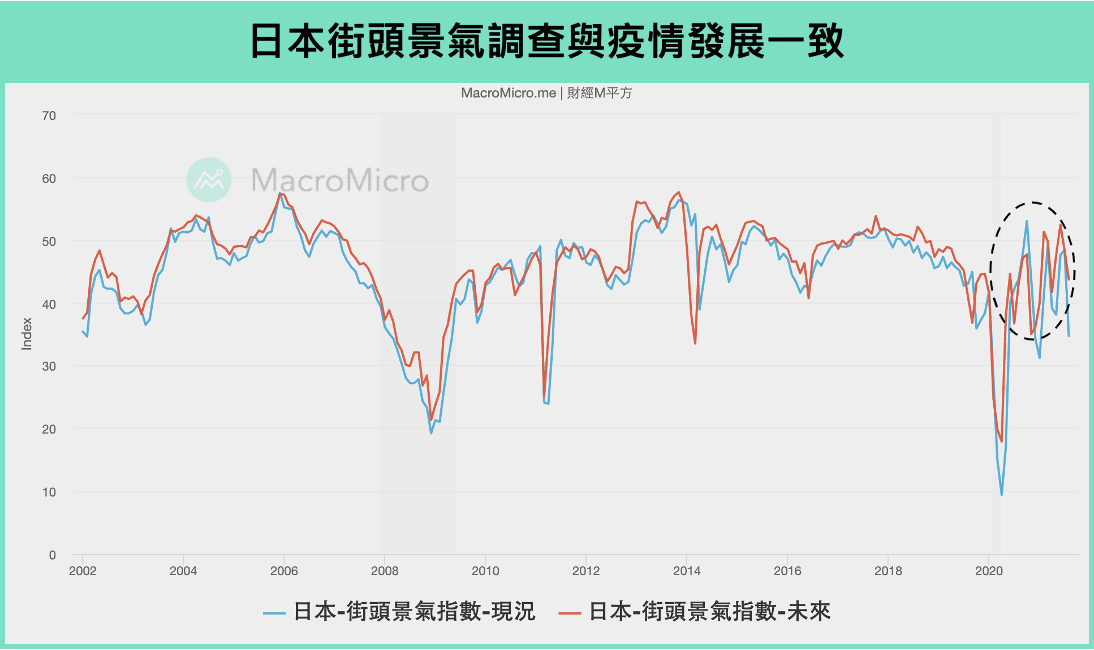

日本由于 8 月新增确诊再起,导致东京的减灾措施延长到 9 月,8 月 服务业 PMI 42.9(前 47.4)与 8 月 街头景气指数 34.7(前 48.4)也因为减灾延长至 9 月底而出现大幅滑落。

值得注意的是,从中国、美国和欧洲的经验来看,疫情反扑终将随着疫苗逐渐覆盖消退,并使饱受压抑的内需服务业出现加速复苏的状况,而观察日本目前 疫苗 施打,其二剂疫苗总人口比率已接近 55%,甚至超越美国,提供日本未来内需复苏加速的环境。

观察日本 实际消费支出 数据,显示 Q3 的服务性消费低档,疫情压抑一线服务业仍然存在,然而消费者信心却未再因疫情大幅滑落,加上疫苗覆盖下提供的保护力,日本内需服务业仍有望复制其他经济体的复苏路径,于 Q4 之后开始加速复苏。

制造业瓶颈尚待缓解,递延生产推升下个季度高峰

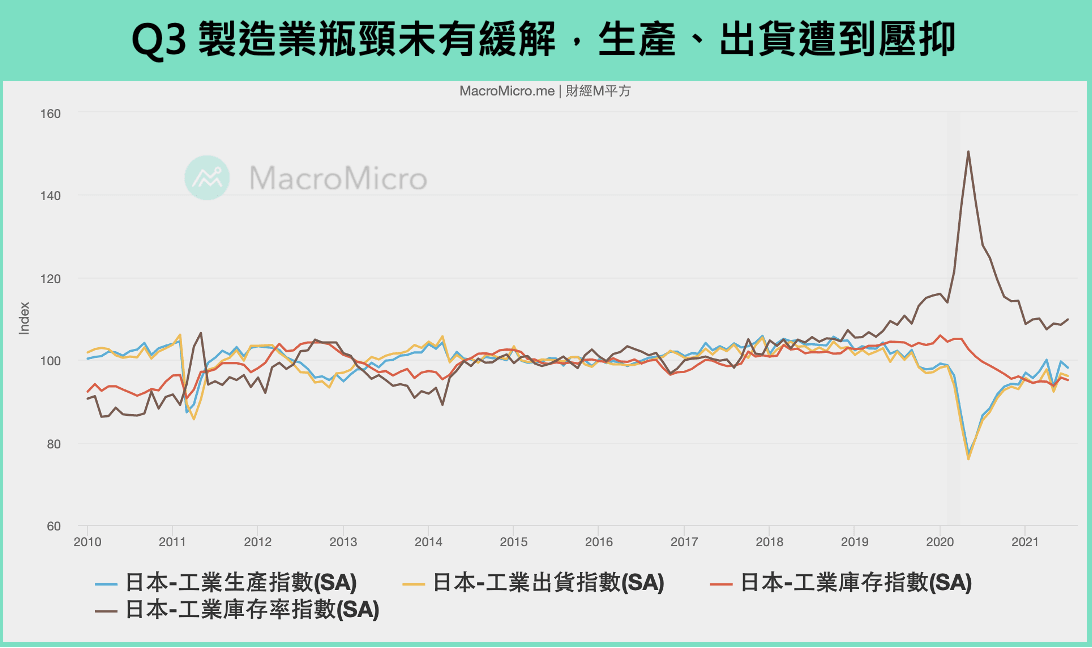

至于日本制造业部分,Q3 的供应链则并未如预期缓解,7 月日本 工业生产、出货指数 再度减速,而 8 月 制造业 PMI 的细项“产出”也再度放缓、“供应商交货时间”更拉升至 2011/4 月以来最高,企业调查显示主因仍是相关原材料和零组件的缺货问题严重。

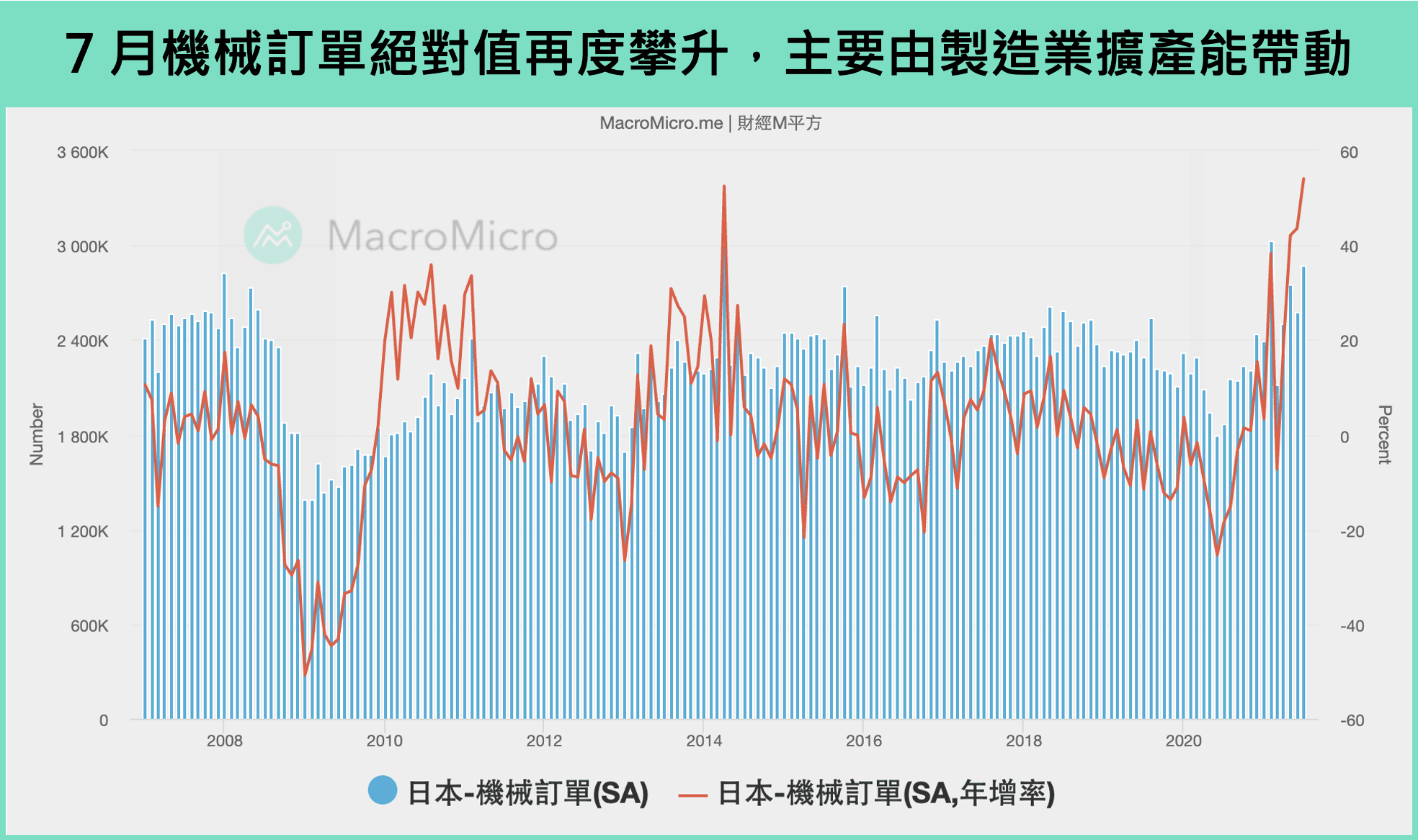

Q3 制造业供应链虽仍未缓解,却也显示未来供应链一旦开始缓解,递延的生产仍有望推升日本制造业于 Q4 后迈入高峰。而观察代表企业投资支出的机械订单,7 月年增 54.0%(前 43.6%),其中更以制造业的 机械订单 连续 4 个月上升,显示制造业持续进行资本支出,有进一步扩大产能的动机。

三、新任首相悬而未决,但皆表态支持安倍经济学!

政治方面,现任日本首相菅义伟于 9 / 3 表态不角逐 9 月底执政党自民党总裁选举,间接表示将于 10 月卸任日本首相,成为历任短命的首相之一,日本政坛再起波澜。

至于 M平方最关心的安倍经济学和日本货币框架是否延续,我们以从呼声最高的前三位,分别是河野太郎、岸田文雄、高市早苗的发言观察,可以明确发现三者皆表示将延续安倍经济学架构,并维持目前的货币政策框架,其中高市早苗更透露有意强化安倍经济学,追求 2% 通胀目标是必要手段。虽然 9 / 24 才能知道真正日本新任首相人选,M平方评估新任首相中短线而言,对于日本货币政策框架不至于造成影响。

建议阅读:【安倍经济学总检】全球政策的实验品- 日本的四大创举!

MM 研究员

整体而言,日本经济复苏进度落后于其他主要经济体,连带使日股于年内饱受压抑,表现不若分别于 今年上半年出现加速复苏的美欧两大经济体。随着时序来到 Q3 底,日本虽然尚未出现复苏迹象,然而未来 1 ~ 2 季则有望随着制造业供应链缓解、二剂疫苗逐渐覆盖、地方减灾措施截至 9 月底,于 Q4 后提供日本加速复苏的环境。

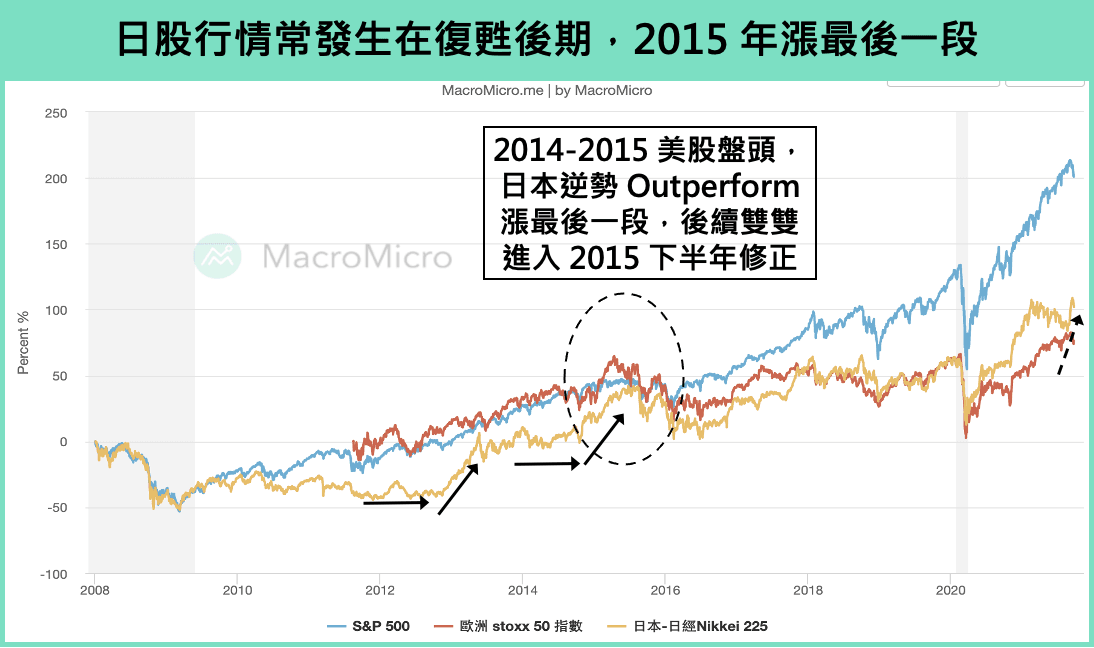

回顾历史可以发现,日股行情常发生于复苏后期,前段股价相对其他市场有压抑,并于后段出现显著上涨的状况。值得留意的是,2014 ~ 2015 年,日股快速上扬后,也成为全球行情的最后一段,并于之后进入 2015 下半年全球性修正。按照过往经验,随着时间来到全球经济复苏转扩张期,日股确实有机会于未来走出一波中短线的反弹。

行情部分,市场担忧欧美经济 Q4 回归正常增速,包含商品消费增速放缓和基期垫高等风险,连带使全球股市表现疲弱,日本则由于其疫情以来复苏时程相对滞后,而经济有望在 Q4 后落后复苏,而一旦复苏开始加速,参考欧美案例,复苏加速则有望维持 1~2 季以上。因此若全球股市于 Q4 出现大幅修正,日股反而有一定经济增长动能,给予其股价支撑。

我们也建议用户持续关注日本以下三个指标,制造业 PMI(供应链实际缓解时点和新订单动能)、服务业 PMI(内需落底反弹的领先指标)、和 实际消费开支 数据(服务性消费何时反弹),以确认日本基本面确实如预期于 Q4 加速,反之则须留意行情已领先反应。

本文作者:MacroMicro( Marc )

内容编辑:MacroMicro( CJ )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>