中国于 10/18 公布了一系列经济数据,包括第三季的 GDP 年增及月中数据。在经历了监管铁拳、房地产暴雷、限电危机、疫情等利空事件下,我们要如何解读目前的中国经济,而数据中又透露了哪三个重点,本文将依序为您解析:

本文重点:

加入 MM PRO 看本文关键重点 !!

一、目前中国三头马车的健康状态

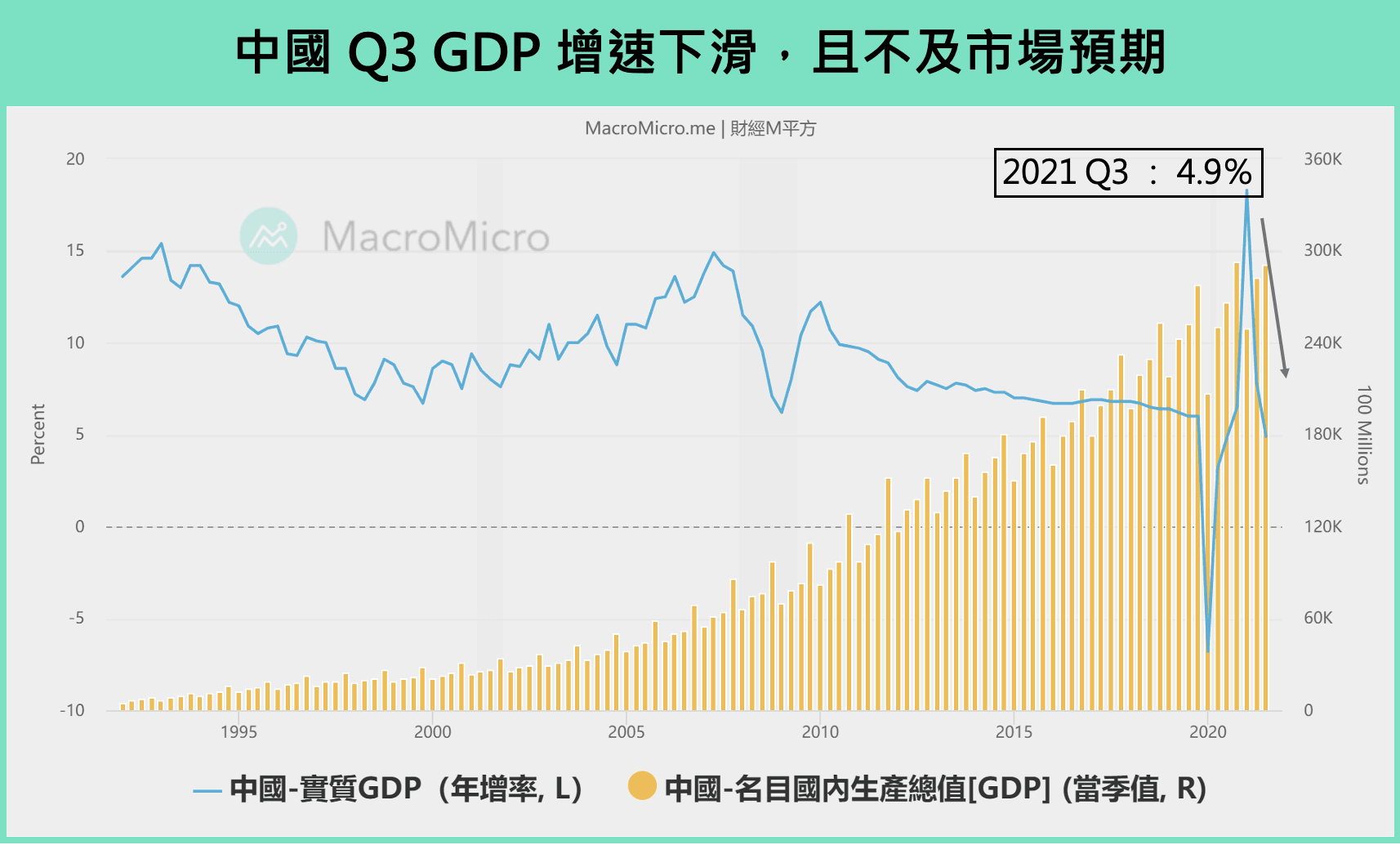

中国国家统计局于 10/18 公布了 Q3 GDP 数据,年增为 4.9%(前 7.9%),增速在基期垫高下放缓且不及市场预期的 5%,主要是近期多重的短中期利空因素冲击,包括房地产调控、限电问题、Delta 病毒、洪灾等,我们根据同步公布的 9 月数据来一览最新状况,细项解读如下:

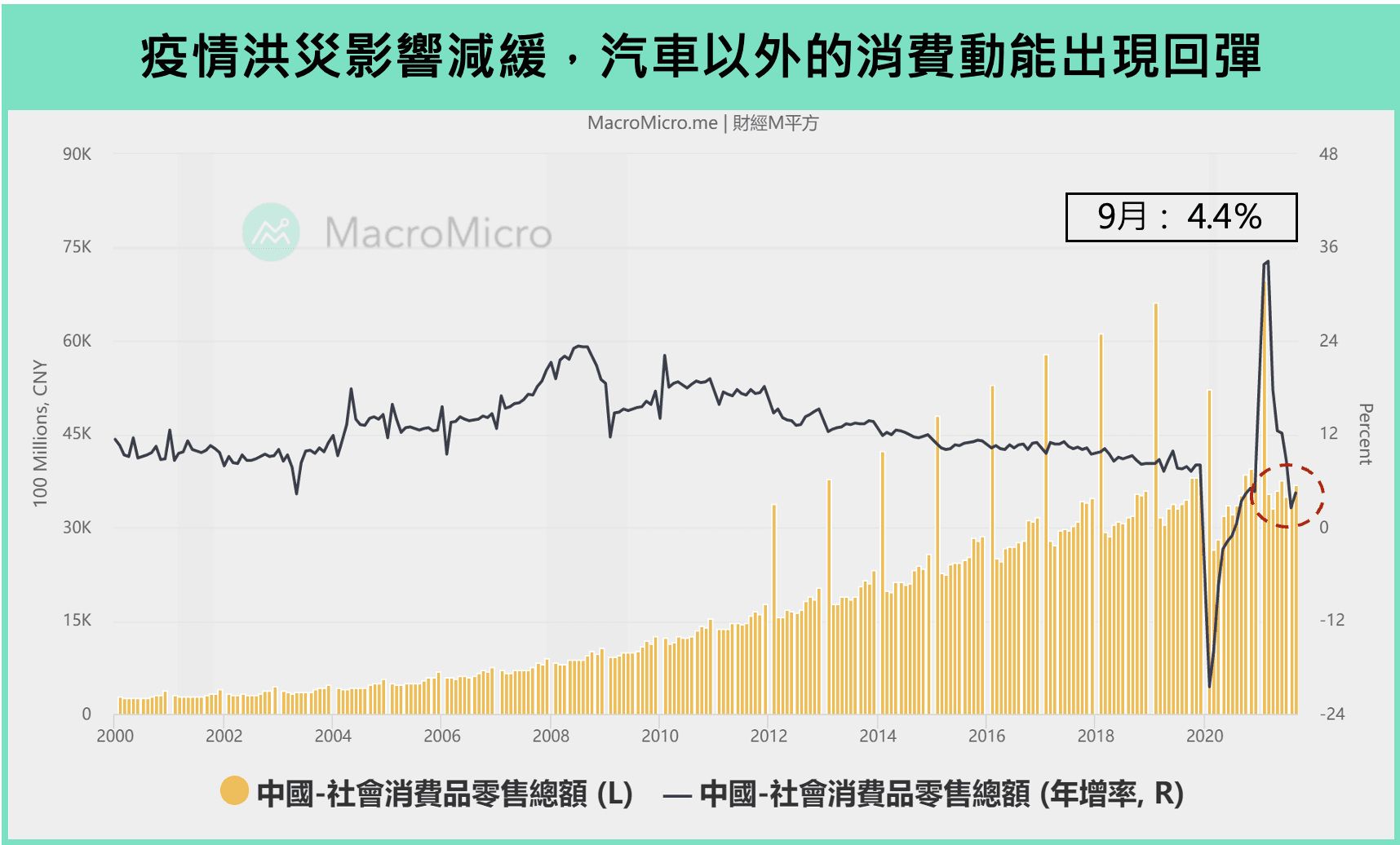

1. 消费动能略有回温

9 月 社会消费品零售 年增回升至 4.4%(前 2.5%),在变种病毒和洪灾逐渐缓解下,居民消费动能出现回稳,整体消费增速仍偏缓慢,主因为大项目 汽车销售状况 不佳(年减 -11.8%),但若排除掉汽车以外的消费品零售额年增攀升至 6.4%(前 3.6%),中国商品消费并未快速滑落为全球制造业的趋缓延长了一些时间,可持续关注 Q4 旺季消费状况。

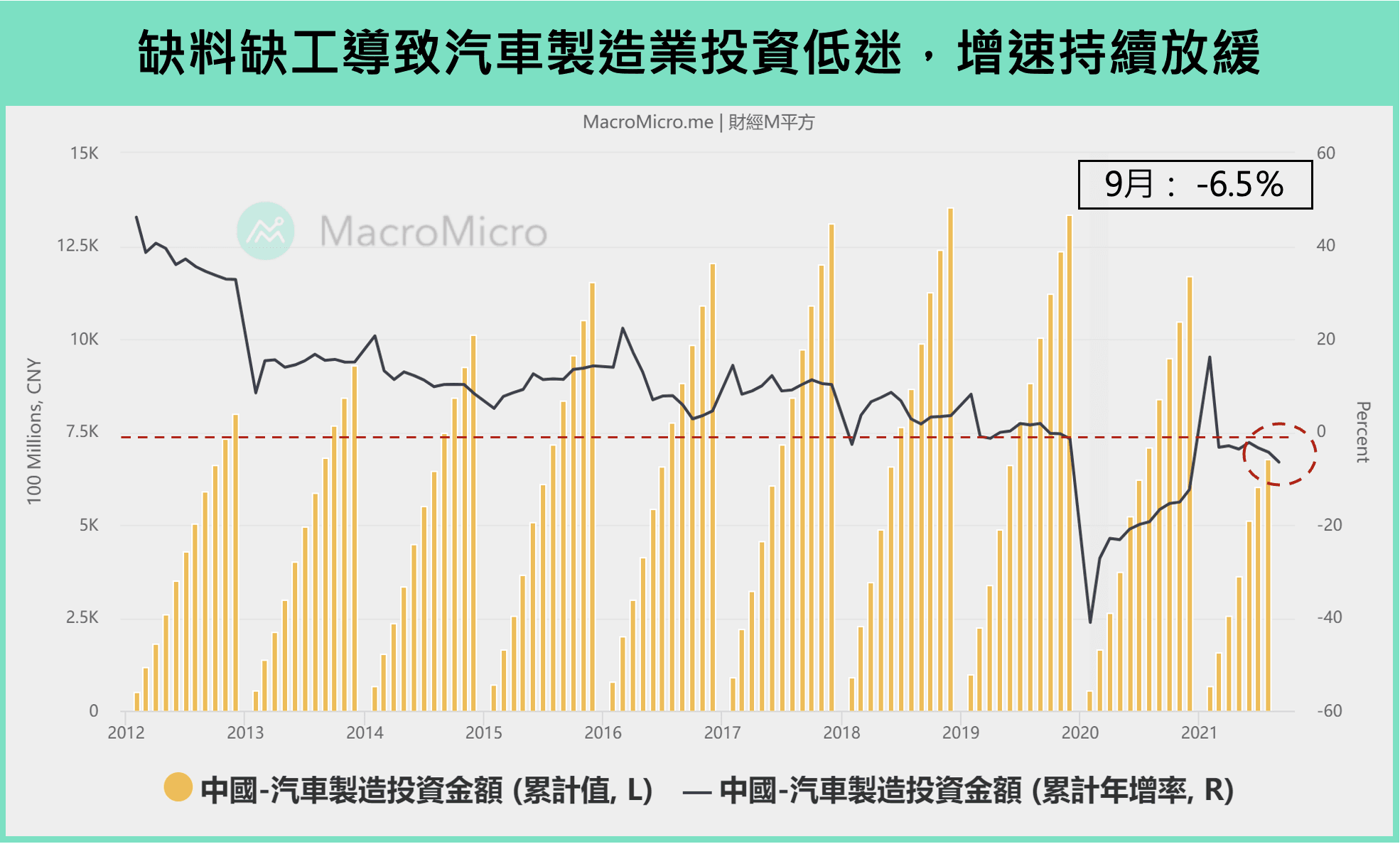

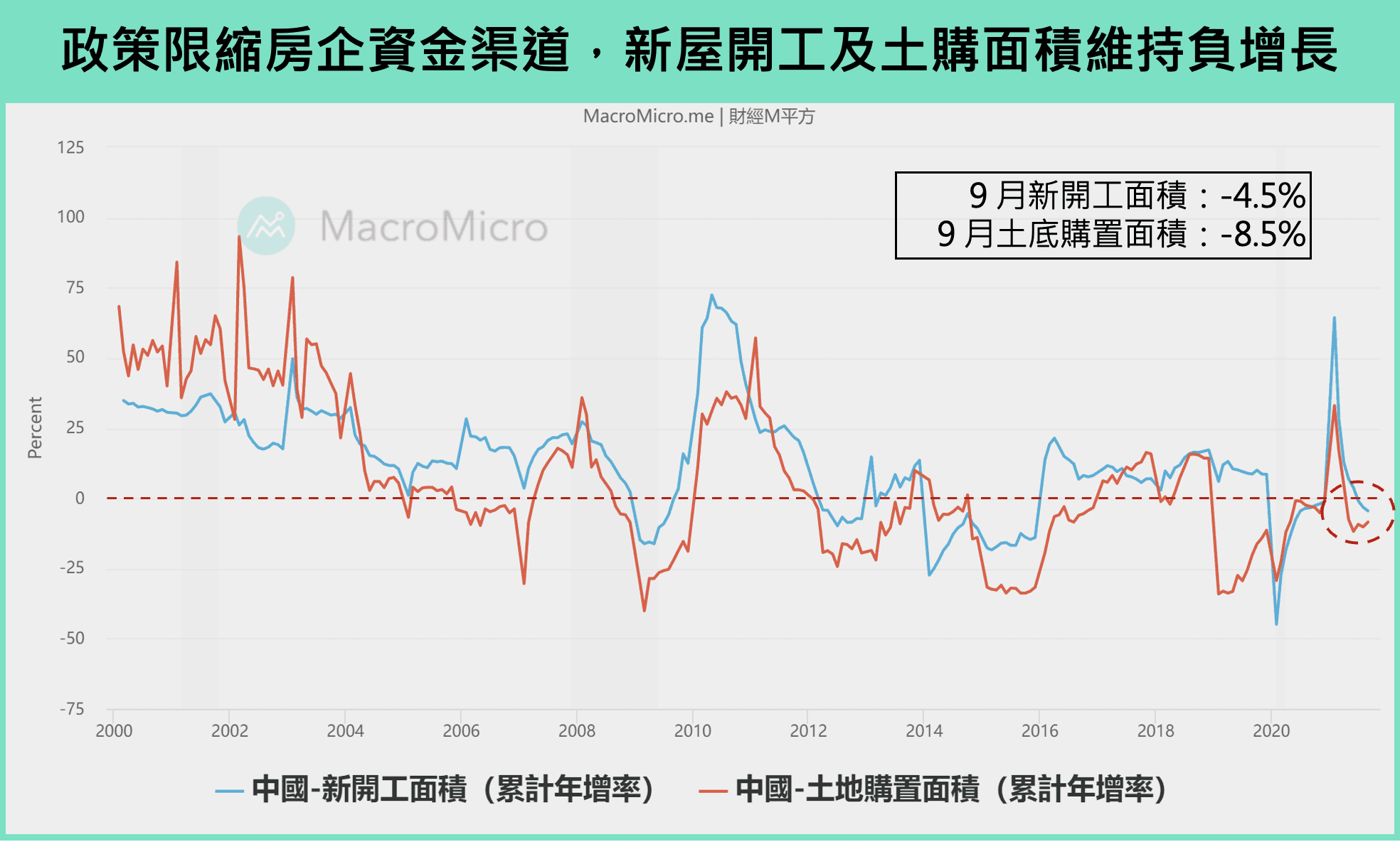

2. 投资动能持续趋缓

1-9 月固定投资 年增降至 7.3% (前 8.9%),受到 9 月能耗双控政策及房地产管控,加上供应链紧张导致汽车缺料状况无法改善,进而影响到相关产业的投资动能,汽车制造业投资 和 新屋开工面积 1-9 月增速分别年减 -6.5%和 -4.5%。且由于地方政府的预算吃紧,导致今年以来基建无法有效发力来支撑经济,交通运输业投资和水利及公共设施管理业 1 - 9 月投资增速分别只有 2.4%和 0.8%,也是中国投资动能疲弱的原因之一。

3. 工业生产状况疲软

在上述政策及供应链的问题下,叠加生产端物价高涨( 9 月 PPI 再度上升至 10.7%),持续冲击著中国的工业生产,9 月 规模以上的工业增加值 年增再度回落至 3.1% (前 5.3%),且受限电影响下,制造业 增速大幅放缓至 2.4% (前 5.5%),其中私营企业和外商台商也受到不等的冲击,增速分别放缓至 2.8%及 0.4%。另外,长线为了达成碳中和目标,钢铁、水泥、煤炭等高耗能产业为首要的去产能对象,对整体的工业生产也造成拉力。值得留意的是持续发展的半导体电路和近期供需吃紧的原油与天然气呈现增速。

4. 出口受惠手机拉货

9 月 出口 年增上升至

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>