==决定一个国家是否应该升降息的关键来自于通胀,而一国货币供需关键则来自该国与其他国家的"利差"。==

通胀代表的除了一个国家的物价以外,也同时代表着该国的景气、楼市状况。一个国家除非出现恶性通胀(物价与失业率同时大增,货币失去购买力。如现在的巴西),否则一般通胀的推升,代表着该国的薪资、楼市、景气状况处于良性扩张。相反地,若一个国家出现景气减速、人口老化时,便容易出现通货紧缩,也就是薪资停滞,物价减速的情况。

当一个国家出现通胀时,往往该国会采取升息因应,来让市况降温。

当一个国家景气减速,甚至有可能出现通缩情况时,该国便会以降息因应。

关注台湾通胀指标最常用的便是CPI增速率,然此数据受原物料波动较大,因此我们常观察扣除油价与食物的核心CPI增速率,以此数据来看出台湾经济的状况。

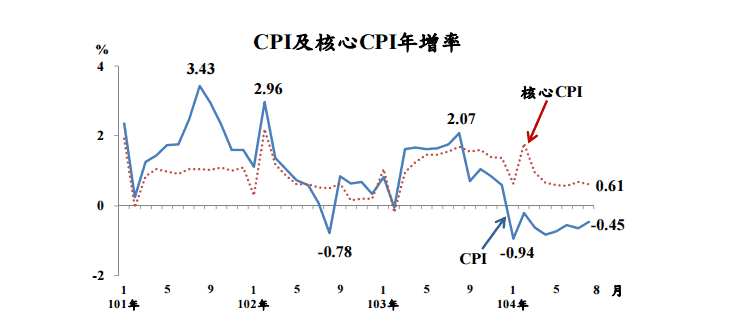

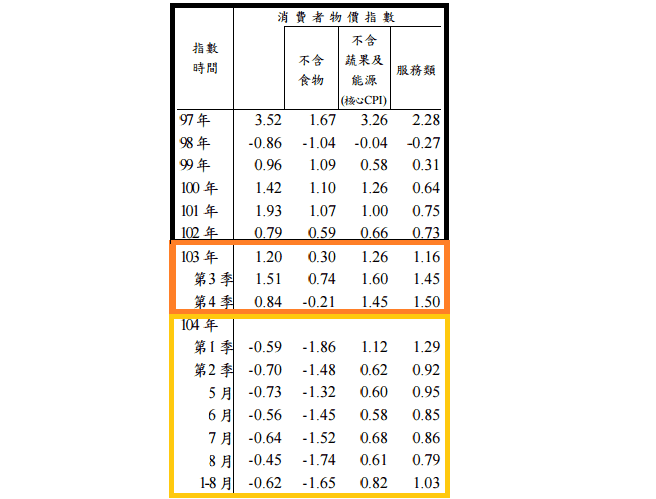

以下表核心CPI以及服务类物价的同比来看,台湾在2014年(尤其是Q3-Q4间)曾出现明显上扬,该时也是市场认为台湾最有可能出现升息的时刻。尤其当时房价处于历史高位,市场认为政府理应为打房而升息。

可惜2015年此现象并未延续,核心CPI增速率自Q2开始便滑落至1%以下,而受物价波动影响较小的服务类CPI增速率也同样滑落至1%以下,显示台湾GDP的下修、楼市出现转折皆使台湾物价增长不如以往,甚至可能开始讨论通缩。此自8/13央行无预警宣布鬆绑楼市管制,便可知道,央行已把打房放到一边,全力抢救减速的经济。可预期的是”降息”风声在台湾至少会持续一段时间。

台湾物价增速率(更新至2015/8)

==通胀决定升降息,而一国货币供需关键则来自该国与其他国家的"利差"。== 当一国预期降息,使其利率和其他国家利率相比利差缩小(此处缩小用于原先利率较其他国家高,反之亦然),资金便会容易移往他国,货币便容易趋向贬值。而此弱势将会持续到该国经济周期出现转折(预期不再降息),才会反转。

因此,我们也可以以各国的核心CPI来观察各个国家可能的货币政策,因而观察台币对该国可能走势:

美国核心通胀稳定落于1.5%-2%之间,暂无通缩隐忧,美联储考虑升息。台美利差预期缩小

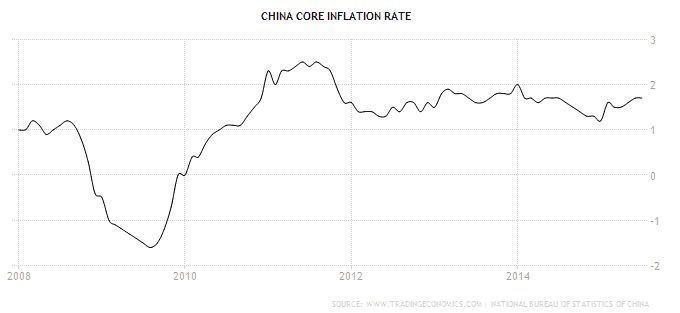

对一个增速6-7%中国经济体而言,此核心通胀显得太低,利率水平仍高,中国未来持续降息机会高,台中利差维持

量化宽鬆使日本通胀一度于2014年转佳,近期再度滑落至0%附近,预计日本仍有可能持续实施量化宽鬆,台日利差维持甚至扩大。但同时观察安倍经济学是否被日本承认失效

欧元区量化宽鬆成效逐渐显现,若未来增速能持续,预期台欧利差将缩小

持续观察指标:1. 各国核心通胀增速率 2. 各国经济增速率

免责声明: 此评论所包含之资料及意见仅供参考,任何人士须自行判断并承担风险,本网站不负担盈亏之法律责任。

==决定一个国家是否应该升降息的关键来自于通胀,而一国货币供需关键则来自该国与其他国家的"利差"。==

通胀代表的除了一个国家的物价以外,也同时代表着该国的景气、楼市状况。一个国家除非出现恶性通胀(物价与失业率同时大增,货币失去购买力。如现在的巴西),否则一般通胀的推升,代表着该国的薪资、楼市、景气状况处于良性扩张。相反地,若一个国家出现景气减速、人口老化时,便容易出现通货紧缩,也就是薪资停滞,物价减速的情况。

当一个国家出现通胀时,往往该国会采取升息因应,来让市况降温。

当一个国家景气减速,甚至有可能出现通缩情况时,该国便会以降息因应。

关注台湾通胀指标最常用的便是CPI增速率,然此数据受原物料波动较大,因此我们常观察扣除油价与食物的核心CPI增速率,以此数据来看出台湾经济的状况。

以下表核心CPI以及服务类物价的同比来看,台湾在2014年(尤其是Q3-Q4间)曾出现明显上扬,该时也是市场认为台湾最有可能出现升息的时刻。尤其当时房价处于历史高位,市场认为政府理应为打房而升息。

可惜2015年此现象并未延续,核心CPI增速率自Q2开始便滑落至1%以下,而受物价波动影响较小的服务类CPI增速率也同样滑落至1%以下,显示台湾GDP的下修、楼市出现转折皆使台湾物价增长不如以往,甚至可能开始讨论通缩。此自8/13央行无预警宣布鬆绑楼市管制,便可知道,央行已把打房放到一边,全力抢救减速的经济。可预期的是”降息”风声在台湾至少会持续一段时间。

台湾物价增速率(更新至2015/8)

==通胀决定升降息,而一国货币供需关键则来自该国与其他国家的"利差"。== 当一国预期降息,使其利率和其他国家利率相比利差缩小(此处缩小用于原先利率较其他国家高,反之亦然),资金便会容易移往他国,货币便容易趋向贬值。而此弱势将会持续到该国经济周期出现转折(预期不再降息),才会反转。

因此,我们也可以以各国的核心CPI来观察各个国家可能的货币政策,因而观察台币对该国可能走势:

美国核心通胀稳定落于1.5%-2%之间,暂无通缩隐忧,美联储考虑升息。台美利差预期缩小

对一个增速6-7%中国经济体而言,此核心通胀显得太低,利率水平仍高,中国未来持续降息机会高,台中利差维持

量化宽鬆使日本通胀一度于2014年转佳,近期再度滑落至0%附近,预计日本仍有可能持续实施量化宽鬆,台日利差维持甚至扩大。但同时观察安倍经济学是否被日本承认失效

欧元区量化宽鬆成效逐渐显现,若未来增速能持续,预期台欧利差将缩小

持续观察指标:1. 各国核心通胀增速率 2. 各国经济增速率

免责声明: 此评论所包含之资料及意见仅供参考,任何人士须自行判断并承担风险,本网站不负担盈亏之法律责任。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>