2020 / 10 / 15( 四 )台积电( 2330-TW )召开 2020 年第三季法说会,台积电不仅是台股中最大的权值股,占比高达 30%,更是全球最大的半导体晶圆代工厂,我们在每季台积电的财报公佈当下都会进行分析,判断台股未来走势。

本文重点:

加入 MM PRO 看本文关键重点 !!

一、 2020 Q3 财报表现再次超预期!

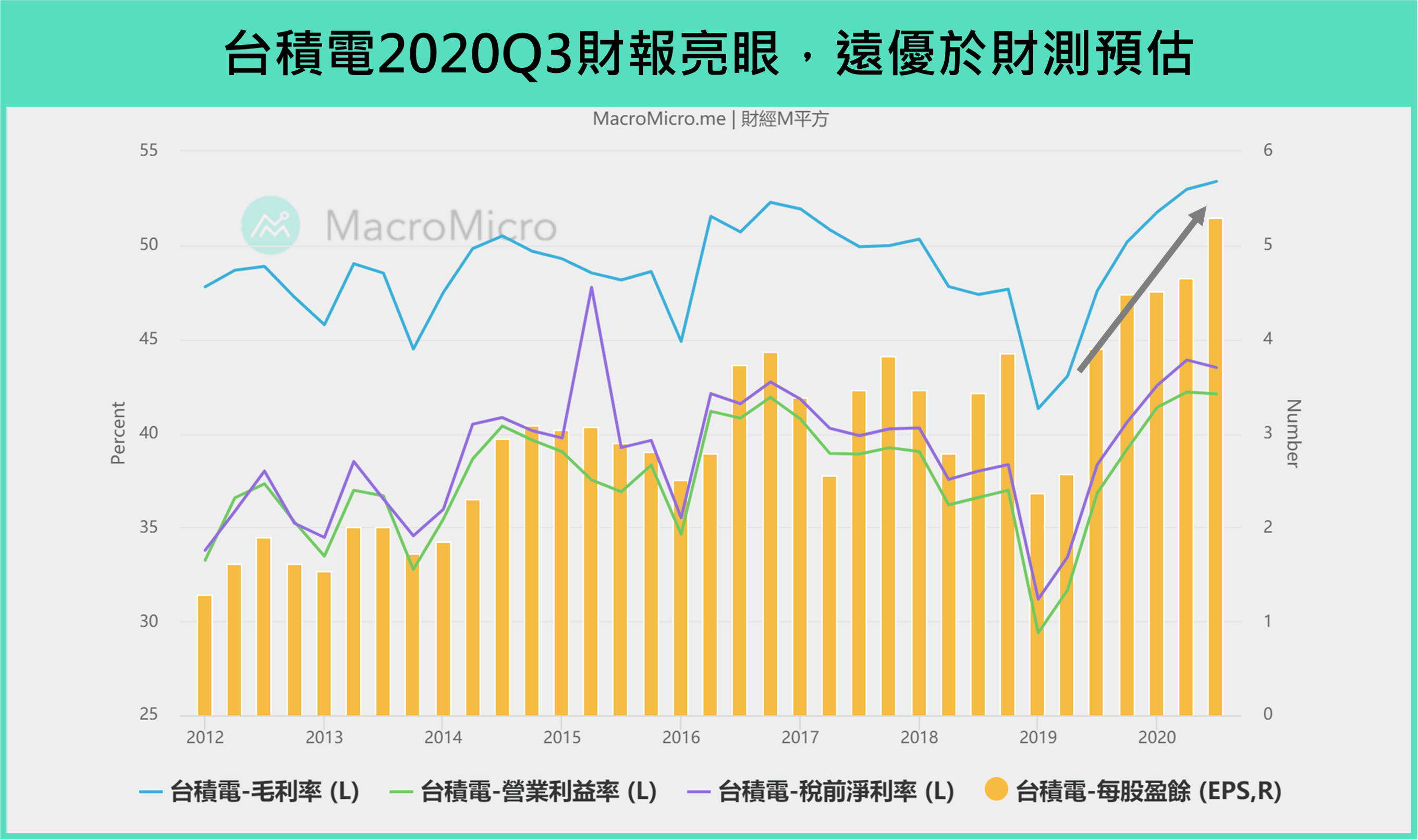

台积电公佈 2020 Q3 营收 121.4 亿美元 ( 前 103.8 亿 ),续创单季历史新高,大幅超过财测预估的 112 ~ 115 亿美元高标,年增 29.2% ( 前 34.1% ),毛利率 53.4% ( 前 53% )、营业净利率 42.1% ( 前 42.2% ),双率维持高位,EPS 续创历史新高来到 NT 5.3 元 ( 前 NT 4.66 元 ),表现远优于财测,呈现旺季更旺。以下为本次财报亮眼主因:

-

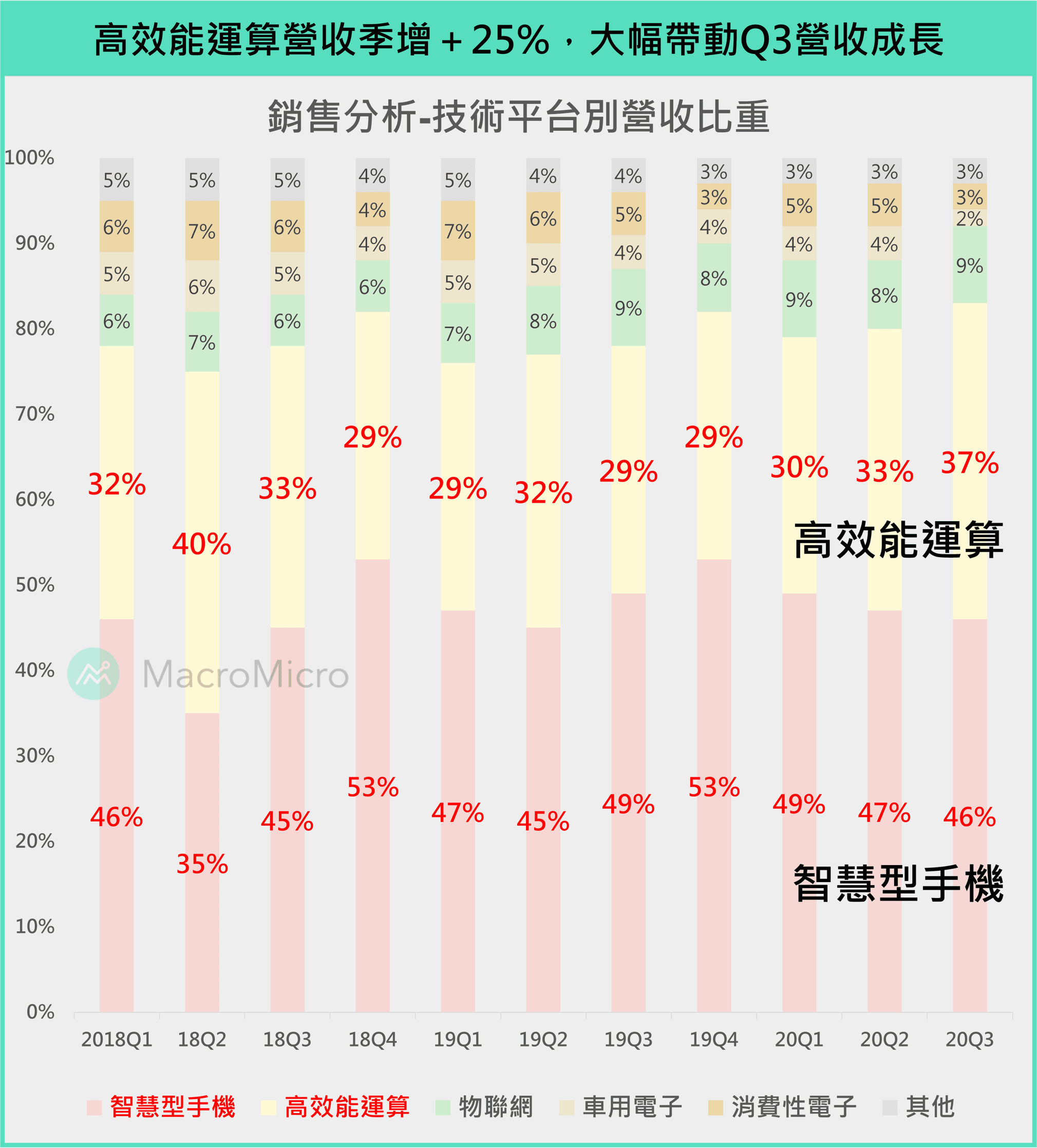

以技术平台来看,台积电 Q3 营收持续受惠宅经济、 5G 和高效能运算大趋势,配合传统电子旺季拉货效应,成长动能主要来自高效能运算 ( HPC )、物联网 ( IOT )、智慧型手机,分别季增 25% ( 前 12% )、 24% ( 前 -5% )、 12% ( 前 -4% ),大幅抵销其他需求季衰退,如:车用电子 -23% ( 前 -13% )、消费性电子 -24% ( 前 -9% )。

-

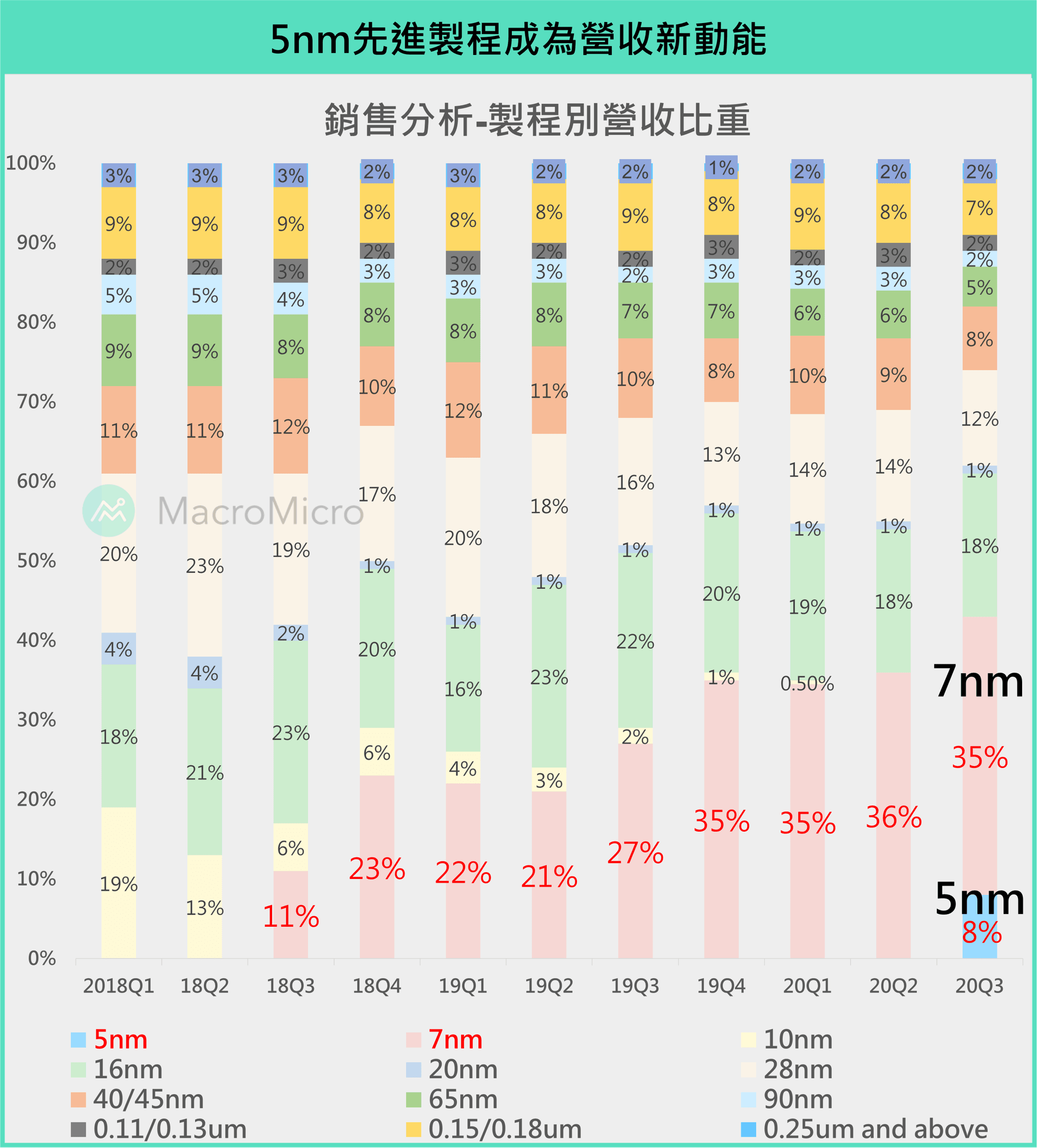

以製程别来看,所有製程的需求均强劲,产能利用率维持高檔。其中先进製程营收贡献进一步扩大,16nm 以下的先进製程占总营收比重高达 61% ( 前 54% ),本季亮点为 5nm 如期量产,占晶片收入达 8%,成为营收新动能,7nm 与 16nm 製程分别占晶片收入 35% 和 18% 。

二、台积电营运展望再度乐观

如同上季法说会一样,台积电再次释出乐观展望,认为下季营收将续创历史新高,不甩华为订单归零的影响,也代表 Q4 传统电子旺季高峰将会旺季更旺:

1. 2020 Q4 台积电营运展望

在 USD / TWD = 28.75 假设下,财测预估 2020 Q4 营收 124 ~ 127 亿美元、季增 2.2 ~ 4.5% 、毛利率 51.5 ~ 53.5% 、营业净利率 40.5 ~ 42.5% 。

- 5G 智慧型手机、高效能运算相关应用需求强劲,将带动 5nm 、 7nm 等先进製程的需求。

- 上调 2020 年台积电美元计价营收年增 30% 。( 上季预估:20% 以上 )

- 2020 年资本支出确定贴近上缘 170 亿美元。( 上季预估:160 ~ 170 亿美元 )

2. 2020 年产业展望

- 上调全球半导体产业 ( 不含半导体 ) 年增 4 ~ 6% 。( 上季预估:持平或小幅成长 )

- 上调全球晶圆代工成长年增 20% 。 ( 上季预估:17 ~ 19% )

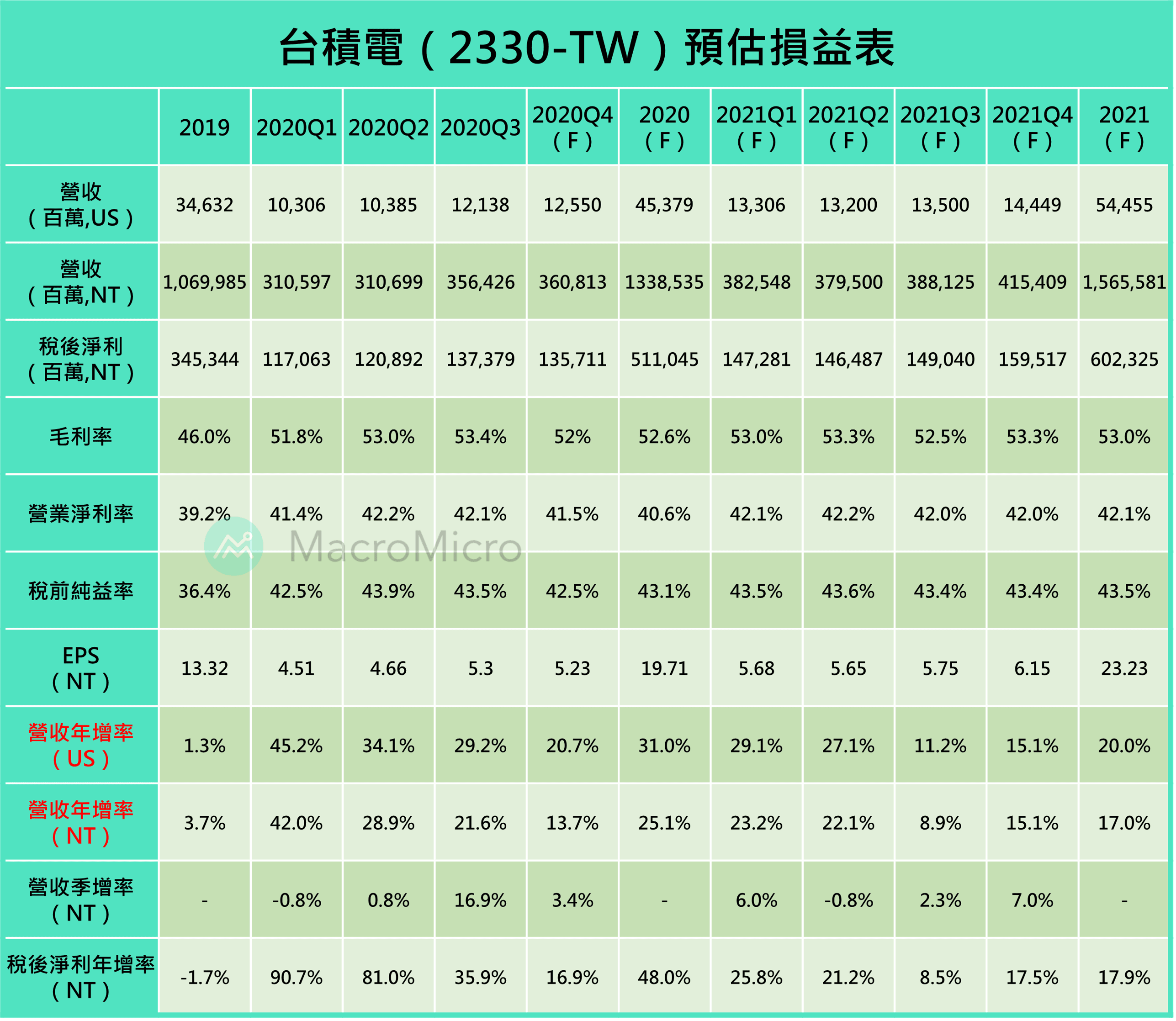

根据 M平方台积电预估损益表,今年营收有望高达 453 亿美元,年增 30%,远远优于前几季预测仅 20%,而明年则在 5nm 持续量产贡献下,营收金额将续创新高,全年维持双位数成长。

接下来我们从台积电营运看台湾出口展望,加入 MM PRO 看完整解析!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>