过去几个月,在经历了被外资调降的风波后,作为台湾最重要公司之一和半导体业风向球的台积电,在 7 / 15 召开第二季法说会,我们将如何解读最新一季的法说会,以及如何看待下半年台股和半导体产业的走势,都会在本文一次为各位进行解读。

本文重点:

加入 MM PRO 看本文关键重点 !!

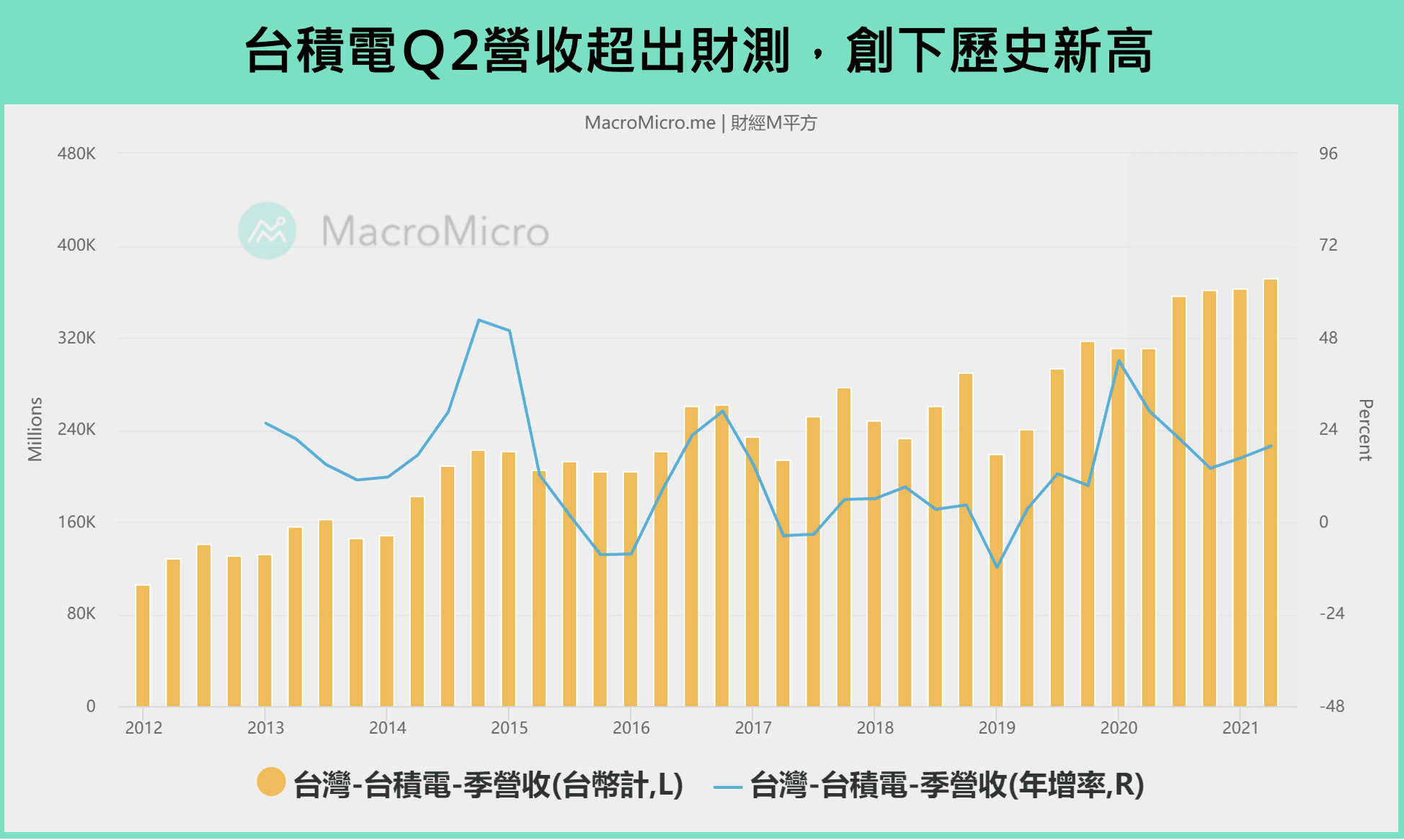

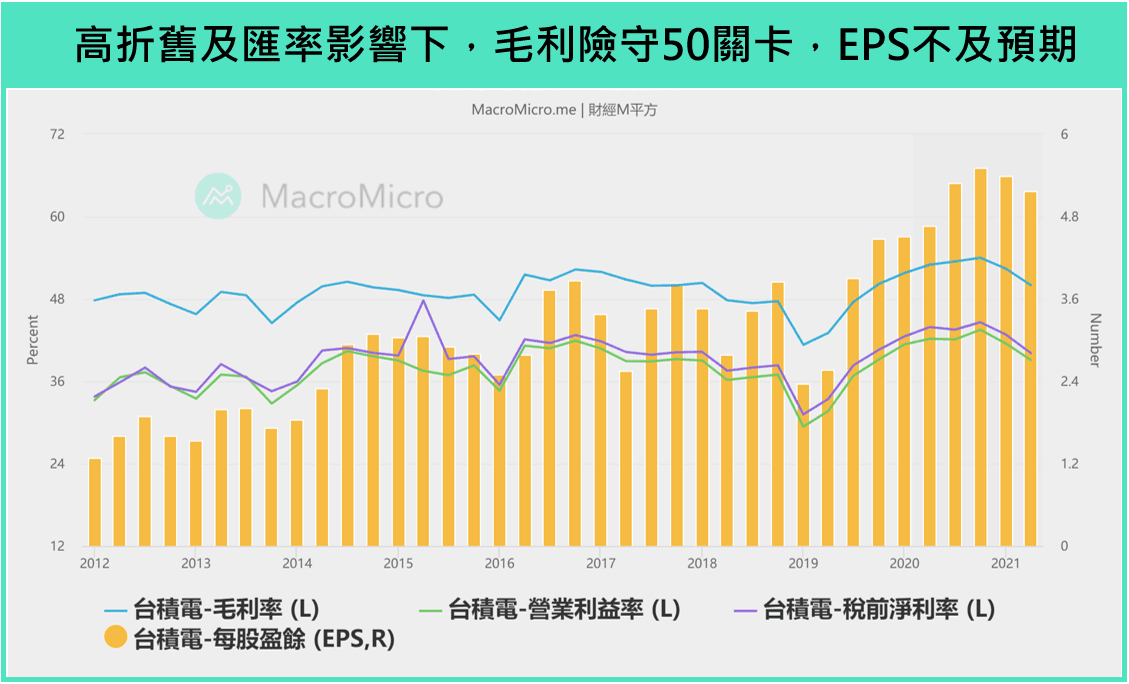

一、台积电 2021Q2 营收超出财测高标,但获利不及预期

台积电 2021 Q2 营运表现:营收达到 132.9 亿美元,年增 +19.8%,季增 +2.9%,创下历史新高且并超出财测高标(-0.002% ~ 2.18%);毛利率 50.03%,营业利益率 39.13%,均较上季滑落,符合财测,但 EPS 为 5.18 元,低于市场预期,以下解析:

-

从 各技术应用 来看,2021 Q2 营收增长主力来自“高效能运算”和“车用电子”,均季增 +12%,其他季增率分别为智能手机 -3% 、物联网营收 -2% 、消费性电子 -12% 。其中高效能运算比重上升 4 个百分点,且展望车用电子持续成长下,获利面将更加多元化,季节性波动可望减少。

-

从制程别应用来看,7 奈米以下先进制程需求仍然旺盛,比例维持在 51% 的稳定占比,5 奈米营收比重较上季扩大了 4 个百分点,主要受惠于苹果新机的拉货动能。

-

毛利率及营业利益率出现滑落,主因有二:(1) 台币升值造成的压力。(2) 增加资本支出下所造成的折旧压力,加上 5 奈米仍处于量产初期阶段 (2020 Q2 量产),毛利相对较低,同样的情况也发生 2016 年开始量产的 7 奈米,但在后续良率持续改进下,长期毛利率仍将回归至正常水准。

二、台积电对于 2021Q3 与全年的营运展望乐观

在 USD/TWD = 27.9 的假设下,预估在进入电子旺季后 2021 Q3 营收介于 146 ~ 149 亿美元,季增 9.86 ~ 12.12%%,将再创新高。毛利率预估介于 49.5%~51.5%,营业净利率预估介于 38.5%~40.5% 。

- 2021Q3 及全年公司营运展望:

- 预期 5 奈米、 7 奈米先进制程,将在 2021 Q3 有强劲的需求,支撑业务持续成长,成长来自下面四个技术应用:智能手机、高效能运算、物联网、车用电子。

- 长期而言,在成本持续上升下(包括美国设厂、原物料成本、先进制程支出等),公司将会与客户沟通巩固晶圆代工的价格,50% 的毛利率仍可达成。

- 预估 21Q3 车用芯片短缺将解决,但不影响下半年产能,因目前投片的车用 MCU 主要采用 55/40nm,未来 28nm 的需求将会更多。

- 维持 300 亿美元的资本支出不变。

- 2021 年产业景气展望:

- 全球半导体产业 (不含内存)年增从 12%“上调”至 17% 。

- 全球晶圆代工产业年增从 16%“上调”至 20% 。

台积电对其今年营收表态将高于整体晶圆代工产业,显示将高于 20%,下方为 M平方对于台积电的财测预估,假设上调全年营收至 23.4%,下调毛利率在高折旧和 5 奈米稀释下维持 50% 左右,全年 EPS 可维持 22-23 水准。

三、如何解读库存天数的上升?

台积电 Q2 的财报中,库存天数接续 Q1 的上涨后又再度攀高至 78.6,这是否代表着警讯? 以下解析:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>