【 MM 一周盘前】XXX,MM 研究员带你回顾过往一周发生的大事,3 分钟速读市场!

【年度优惠倒数中】今年我们製作的唯一一堂线上课《宏观投资入门攻略》,免费送活动最后倒数!现在加入年缴订阅,不只获得M平方所有独家指标、工具、报告,还会额外赠送这堂价值 5,000 元线上课!优惠倒数中,错过不再!

XXX

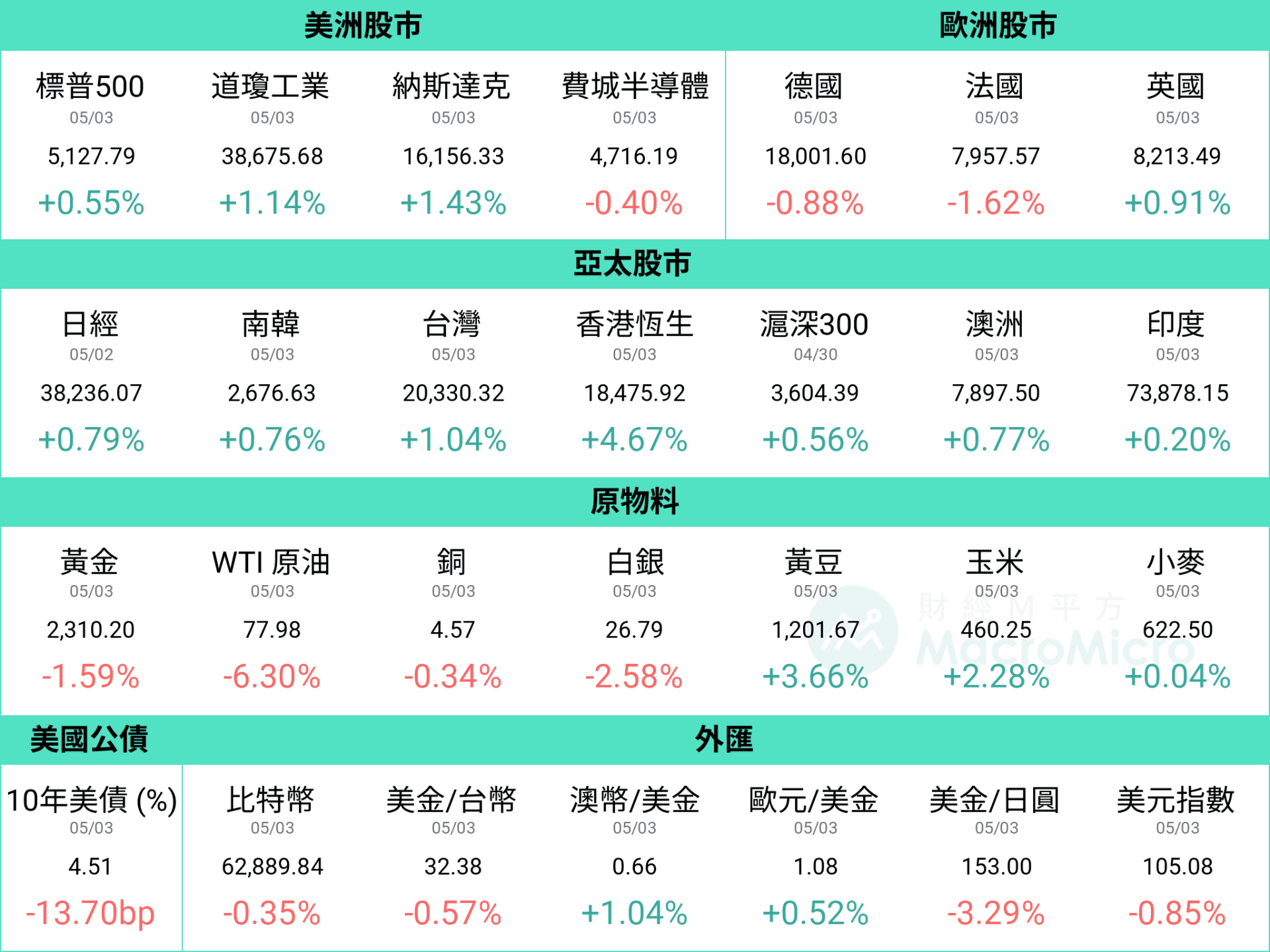

资料统计期间:2024/4/29 ~ 2024/5/3

资料统计期间:2024/4/29 ~ 2024/5/3

【美国】美联储不考虑升息、放缓缩表,财政部启动定期回购

-

美联储 5 月会议维持利率在 5.25 ~ 5.50% 区间,声明稿提及近月通胀放缓速度变慢,但仍维持就业、通胀双向风险更加平衡的论述。 Powell 会后记者会明确表示不认为会升息,目前政策重点是需要维持限制性利率多久,显示 Q1 超出预期的通胀,并未达到触发升息的条件。

-

美联储正式宣布 6 月将缩减 缩表规模,将美债自每月 600 亿大幅下调至 250 亿,并维持 MBS 350 亿规模,综合两者自 950 亿下调至 600 亿,预计下半年美联储资产负债表放缓速度将显着下降。

-

美国财政部的发债计画中,虽意外上调 Q2、 Q3 预估发债融资金额,却也同步宣布 5 ~ 7 月开始定期回购,每季提供一级交易商约 225 亿美元的流动性,未来更有上调至每季 300 亿的规划,缓解了市场对于 Q3 债市供给预期提高的担忧。

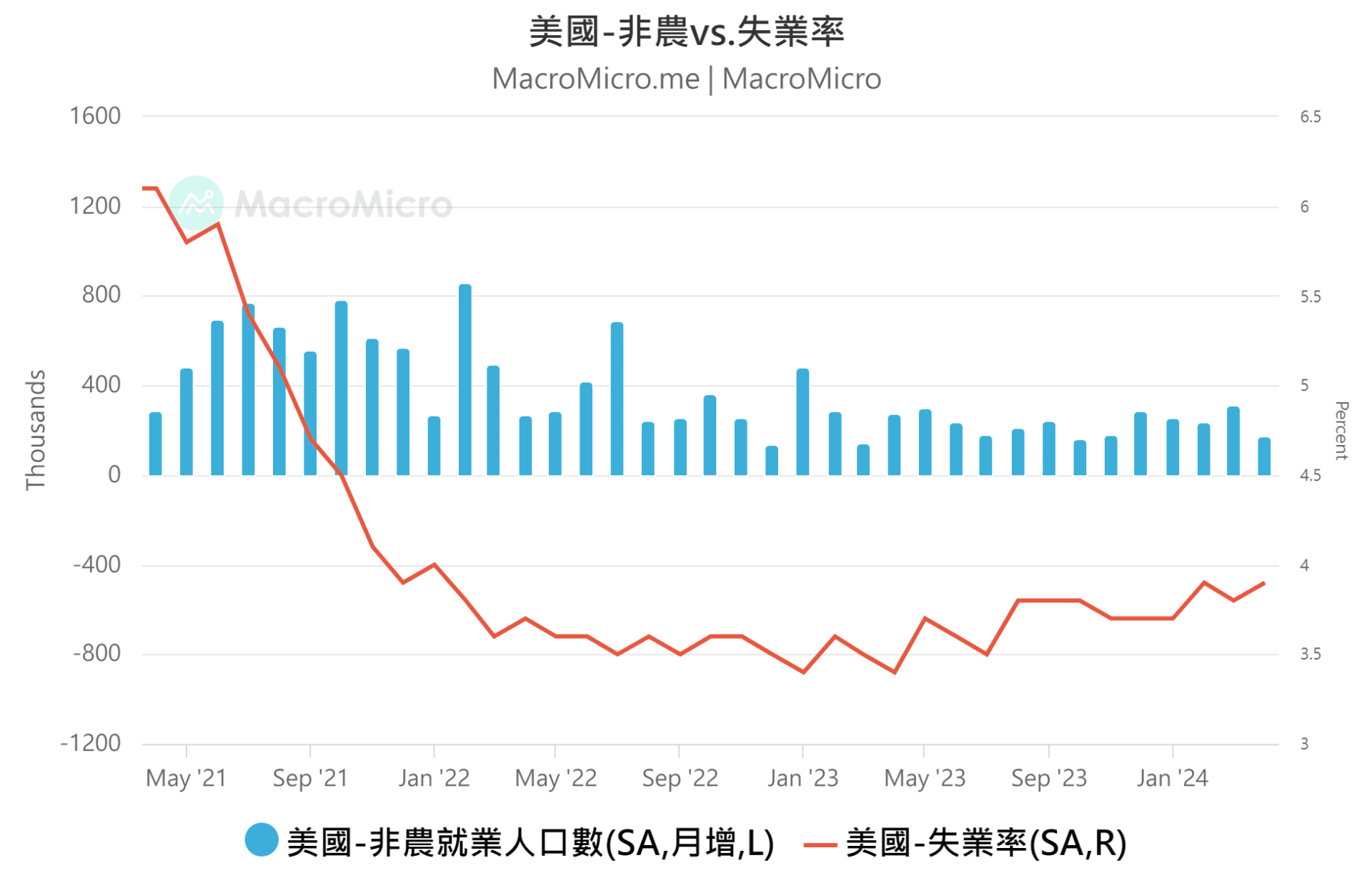

【美国】 4 月非农月增 17.5 万温和增速,供需回归平衡带动薪资年增持续放缓

-

美国 4 月 非农就业 新增 17.5 万(前 31.5 万),低于市场预期的 24.3 万,本次月增主要由教育医疗支撑,儘管月增有所减速,仍落在长线平均 15 ~ 20 万区间,且 6 个月平均月增 24.2 万属于健康水准。

-

从长线结构来观察,失业率小幅回升至 3.9%(前 3.8%),不过 劳参率 维持 62.7%,搭配 职位空缺数 降至 848.8 万(前 881.3 万),显示劳动市场供需回归平衡的趋势不变,带动每小时薪资年增持续回落至 3.92%(前 4.11%)。

-

4 月就业数据公佈之后,反映数字不如预期,美元指数与 10 年期美债收益率短线走低后回升,美元指数约在 105 水准,10 年期美债收益率则持稳在 4.5%,FedWatch 预期首次降息时点提前至 9 月,全年降息幅度预期上升为 2 码。

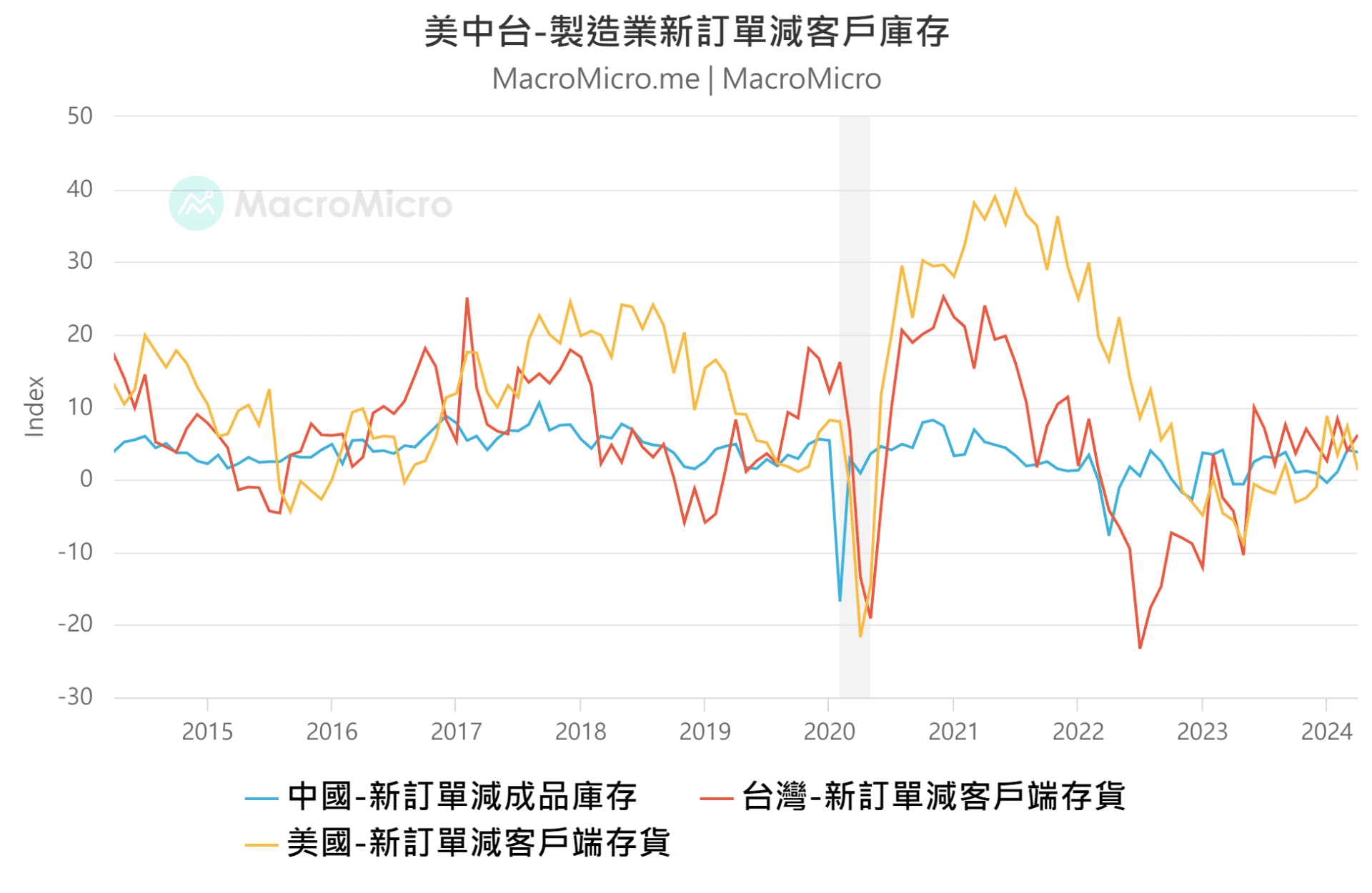

【全球】製造业未来展望乐观,库存持续处于回补阶段

-

台湾 4月 PMI 为 49.4(前 47.9),创 2023 年 2 月以来最高,新订单和生产回归扩张;中国製造业 PMI 50.4(前 50.8)优于预期,新订单和生产分别维持 51.1(前 53)和 52.9(前 52.2) ;美国 ISM 製造业 PMI 回落至 49.2(前 50.3)低于预期,但客户库存处于 47.8(前 44)的收缩区间,且不同行业均出现需求改善信号。

-

美、中、台 4 月 PMI 新订单减客户库存 数据分别为 1.3(前 7.4)、 3.8(前 4.1)和 6.2(前 4),三个经济体均已连续 3 个月回到正值。财经 M平方编製的 MM 製造业周期指数 上升至 -0.01 (前 -0.2),创 2022 年 3 月以来新高。目前上半年在基期保护、 AI 需求强势下,全球製造业周期仍持续向上。

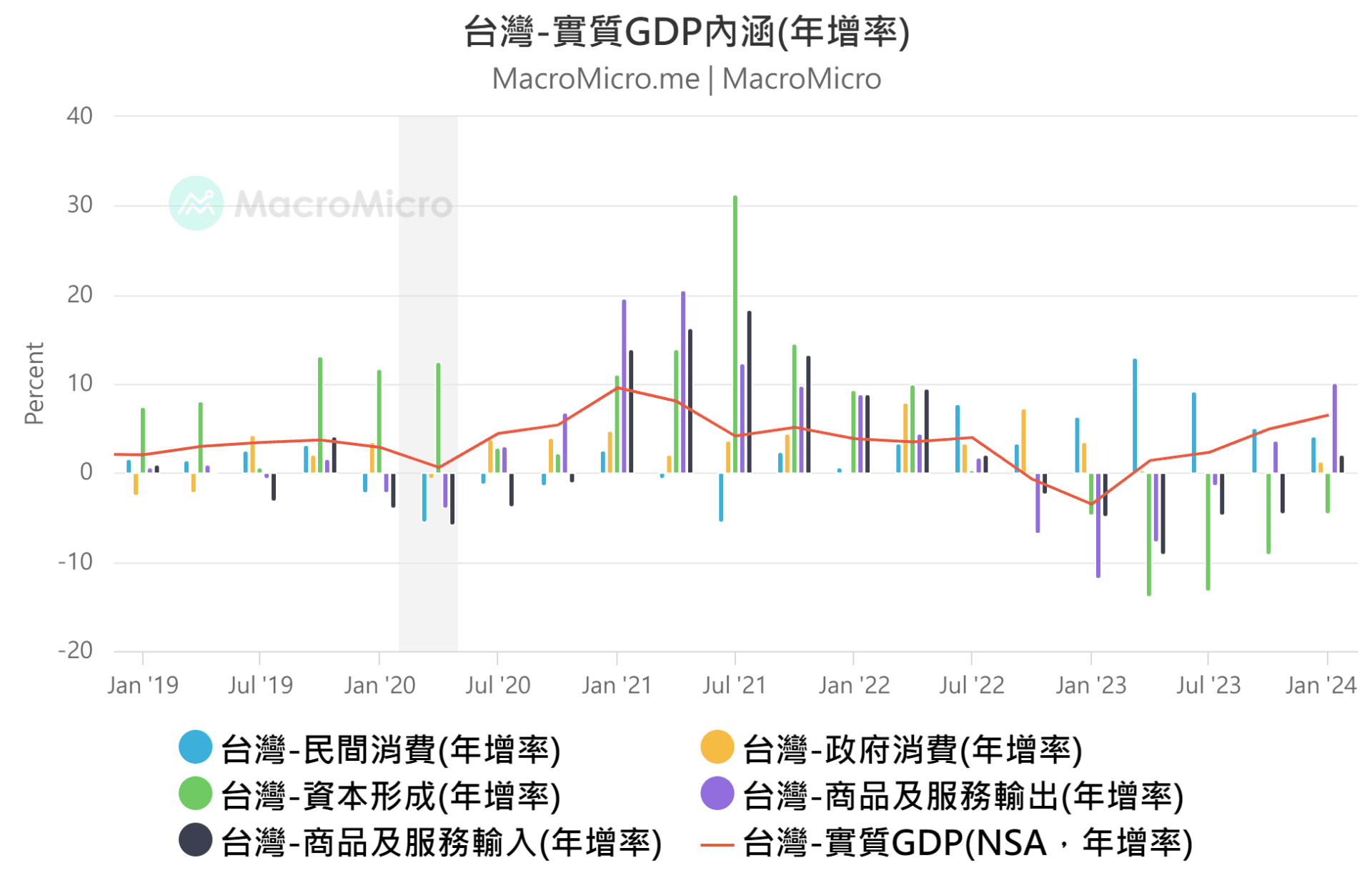

【台湾】 Q1 GDP 年增达 6.51%,大幅优于预期!

-

台湾 2024 Q1 GDP 年增达 6.51%(前 4.93%),远优于 2 月主计处预估的 5.92%,细项中,民间消费维持强劲復苏,年增 4.14%(前 5.07%),商品服务输出在 AI 带动下拉货动能更显扩张,年增达 10.21%(前 3.72%),进口也因库存去化接近尾端,设备和备料的购置已逐渐落底,年增来到 2.16%(前 -4.48%)结束 6 季的衰退。

-

贡献度 来看,民间消费仍作为经济动能的稳定贡献项,贡献度为 2.1 个百分点(前 2.39)、输出动能如之前所提已回归经济主要支撑,贡献度来到 6.42 个百分点(前 2.29)。

【日本】日圆盘中贬破 160,政府再度干预?

-

4/26 日本央行会议后,市场预期短线内央行升息机率不高,也没有如市场预期下修购债规模,鸽派立场导致日圆大贬,更在 4/29 早盘一度贬破 160 关口,随后迅速回升至 155 左右水准,引发市场猜测日本政府进场干预,日圆口头干预搜寻指数 来到继前次 2022 年 9~10 月日本政府实施干预后的高点。

-

我们认为除了日圆汇价,日圆的波动率 是更重要的观察指标,4 月日央会议后,日圆波动率指数快速飙升至 12.4,创下 1 年以来新高,因此推测 4/29 日圆短线升值原因为日本政府入场干预机率相当高。

-

政府干预确实在短线内可以发生效果,但从中长线来看,日圆还是更受到日本与海外央行货币政策的影响,如同我们在 5 月月报 所述,我们预计日圆将在美联储降息前维持震盪,待海外其他央行开展降息循环,日圆才得以获得支撑。

-

延伸阅读:5 月投资月报

本周将公佈 4 月台湾出口(5/8)、5 月 EIA 月报(5/7)、 5 月澳洲 & 英国利率决策:(5/7、 5/9)。

【Product Hunt 投票】助财经M平方一臂之力,只要一分钟让世界看见台湾! 投下一票>>