第三季全球经济出现了许多变化,美国就业与通胀升温,然一再拖延的美联储仍暂缓了升息步调;英国自降息一码后,原本较低迷的PMI也在8月反弹;台湾、中国等外销受惠于低基期而转佳,原油则持续震盪。在这样多变的Q3宏观中,M平方为你找到应该在Q4注意的重点究竟为何。

关注重点一

各国央行持续宽鬆,但步调渐缓

各国央行在Q3的动作不多,世界四大央行中仅英国和日本出现较大的政策变动,其他如美国及欧洲央行都暂缓了利率政策的步调。

Q4关注:后QE时代,各国央行怎么找寻出口?

- 美国:美联储维持Fed Funds Rate目标区间(0.25%-0.50%),美国大选前升息机率不大,9月声明中暗示年底升息。

- 欧洲:维持利率不变、维持QE购债时限不变(2017年3月),未来恐只会延长QE购债时限。

- 英国:调降基准利率至0.25%,并认为低利政策效果显着,未来应该以维持低利水准为主,暂缓降息。

- 日本:提出最新QQE货币政策,控制收益率曲线,维持十年期国债收益率在0%,跳脱过去QE购债以量为主轴的政策。

- 中国:重启28、14天逆回购,短线为央行投放流动性,长线来看为央行引导市场逐步去槓桿化的政策。

- 台湾:维持重贴现率、担保放款融通利率、短线融通利率不变。言论暗示终结连续四次的调降。

从目前各国央行中的利率政策可以看出,QE时代已经来到末端。日本央行的QQE政策跳拖了以往QE框架;欧洲维持QE购债规模;中国甚至出现了长线来说较为紧缩的货币政策;美国鹰派声浪再起。第4季最需关注的落于美国是否将于大选后出现今年首次升息,而其他国家大规模动作机会不高。

关注重点二

美国各项指标增速稳定,製造业透露景气疑虑

Q4关注:就业、物价能否支撑,美联储是否有胆量升息

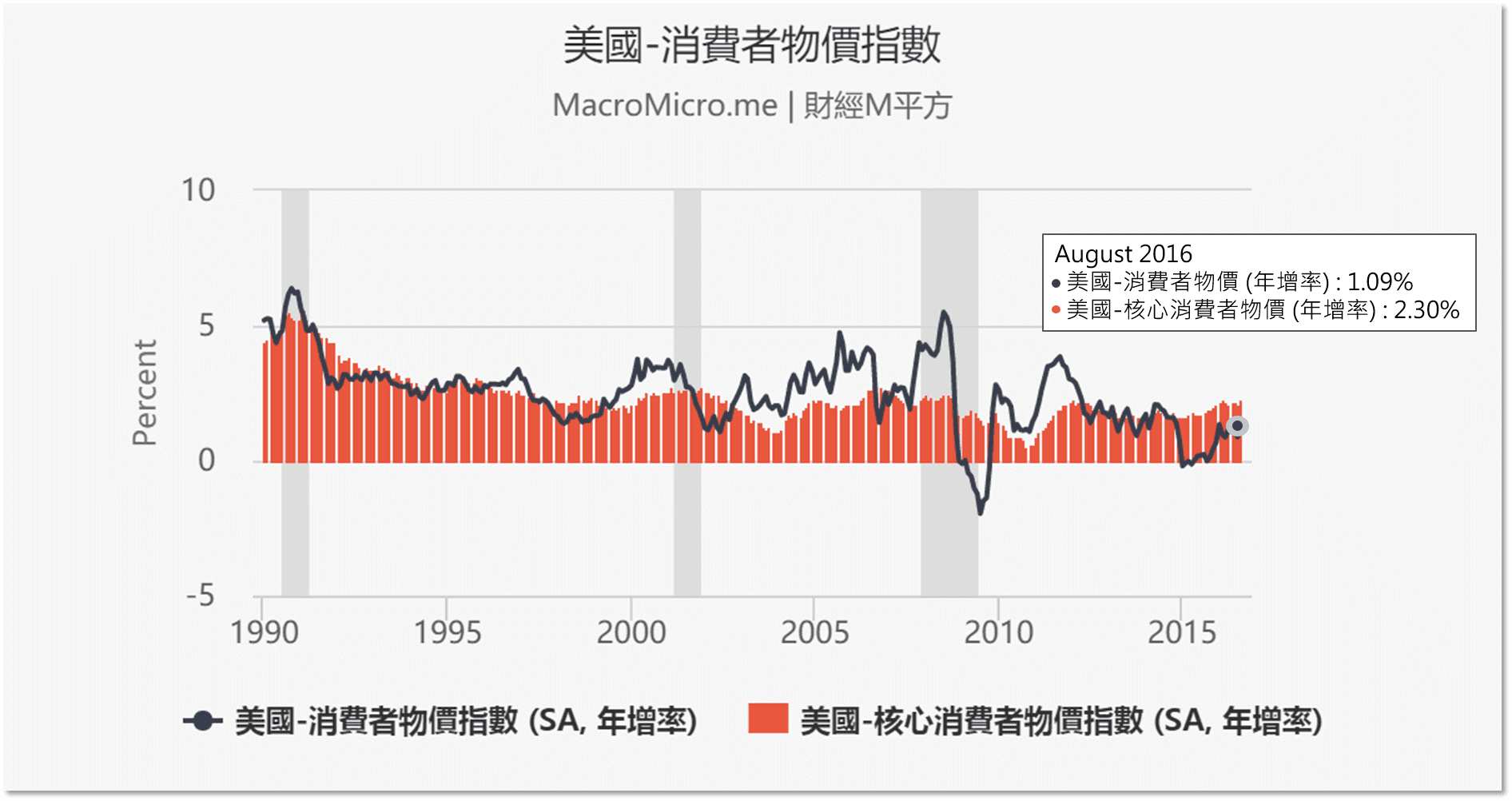

美国就业状况在Q3稳定,失业率维持在4.9%,非农就业月增虽然在8月减速至15万人,整体仍属稳定,年增人数也仍有240万人的高檔水准。初次申请失业人数稳定下降。就业支撑薪资水平,每小时薪资增速率在2%。此外,通胀状况也逐步好转,房租等细项让美联储出现升息压力,Q4观察就业能否支撑,而未来物价如上扬,美联储于12月恐将有不得不升息的压力。

Q4关注:製造业、耐久财消费状况

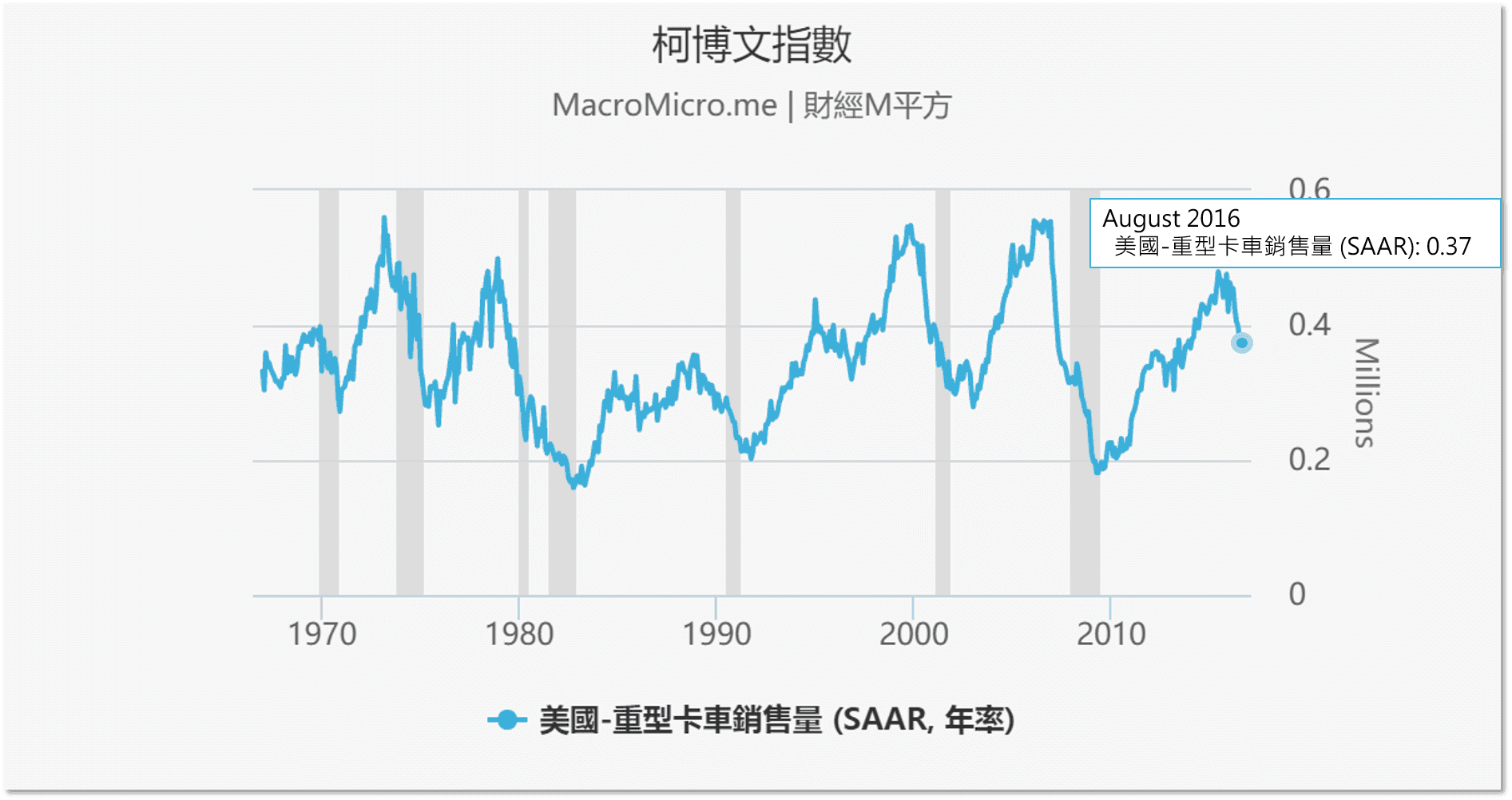

美国工业、製造业等重要指标在第三季呈现疲弱。耐久财与非国防资本财新订单皆维持长达一年的衰退,而非农中过去每年新增20~40万人的商品部门就业(包含矿业、营造业、製造业)今年也呈现减少,美国景气的领头羊-汽车销售也因高基期的因素滑落,特别是领先指标重型卡车销售量滑落的尤其明显,该指标过去总领先景气反转约1年,持续的减速透露美国景气扩张达末端的机率攀升。

关注重点三

欧洲製造、出口低迷,英国PMI震盪后反弹

Q4关注:英国信心短线回稳,留意后续发展

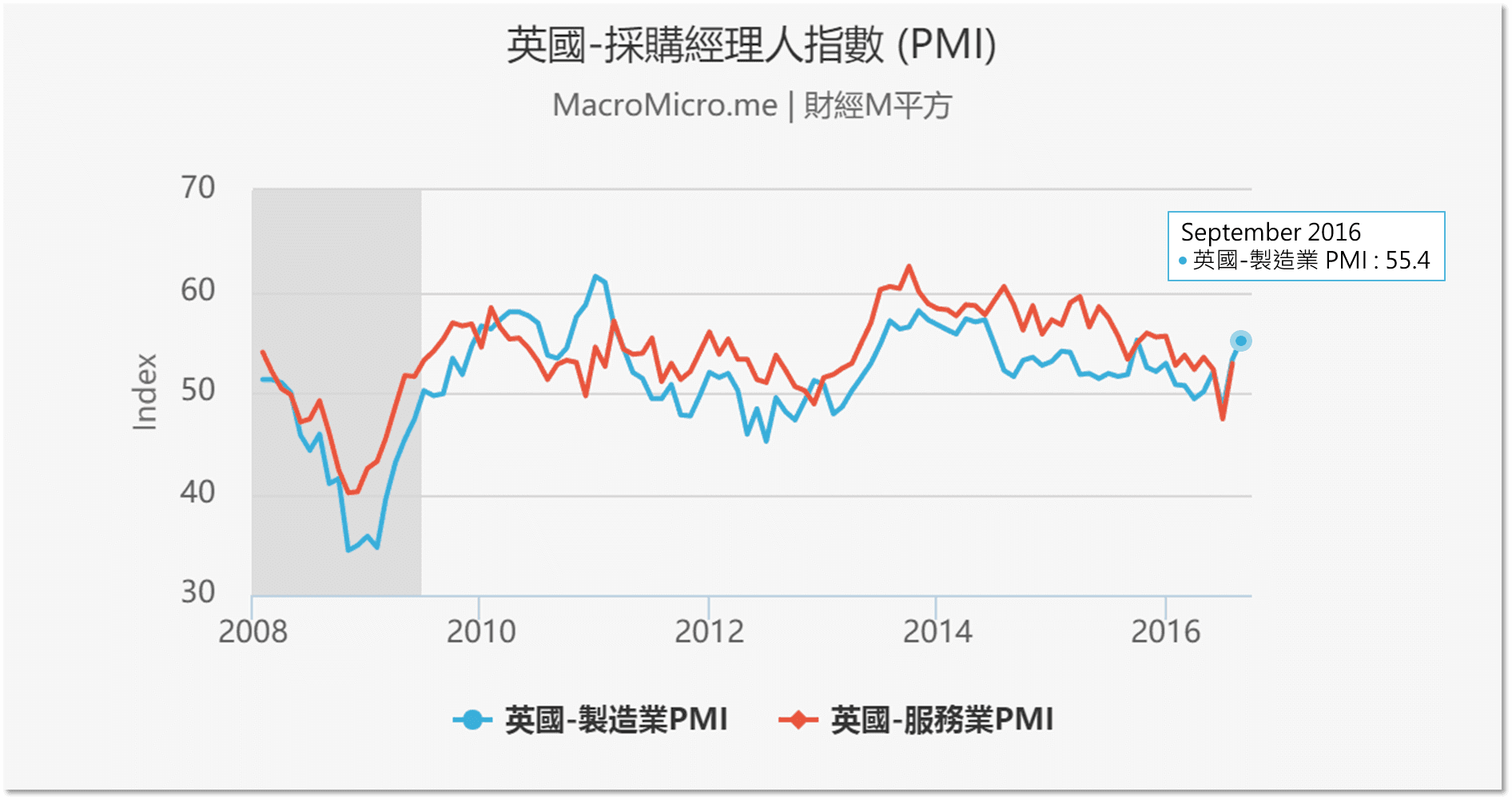

经历了六月的脱欧公投,欧洲及英国都受到一定幅度的短线震盪。英国是脱欧公投的主角,由Markit所统计的采购经理人指数(PMI),不论是製造业或是服务业,皆在7月出现了大幅度的减速,但随即在8月反弹。代表整体基本面仍在,景气不至于过度看衰。英国的最新GDP Q2数据,仍然是欧洲强势国家(德、英、法)中,增速幅度最大的。

由于英国仍未脱离欧洲,基本上出口和外贸都能持续和欧洲维持一定的交易,英国脱欧短线内的效应应该已经发酵,英镑走势关键在于英国Q4会否持续降息。

Q4关注:欧洲出口不如预期,欧洲Q4或延长QE以求弱势欧元

欧洲出口在7月出现大幅度的衰退,欧元区外的出口同比衰退-10%。有分析认为,英镑的重贬代表着英国平均购买力下降,对于欧元区对英国的出口来说十分不利。欧洲本身需求仍然疲弱,若是外界购买力出现很大的变化,就会严重影响欧元区本身的进出口。该进出口数据如在下半年维持疲弱,欧洲央行或将持续延长宽鬆以求弱势欧元。

欧洲近期的另外一个关注重点,就落在德意志银行上了。由于美国司法院判定,德意志银行在2008年金融危机前销售的不动产按揭贷款证券(MBS)有极高的风险并且不当销售至金融市场,将会对其处以140亿美元的鉅额罚款。利空消息一出,约10家避险基金担忧德银处在高风险,纷纷撤离曝险部位,德银股价还到历史新低。德银的问题在10/1出现转机,罚款金额仍有转圜空间,但实际上德银仍面临到高槓桿(欧洲最大影子银行),以及欧元低利环境下不利放贷的收益情况,復苏之路仍然漫长。

关注重点四

中国房价喷出、资金灌入楼市,其余投资则持续疲弱

Q4关注:各项经济数据持续受惠低基期效应

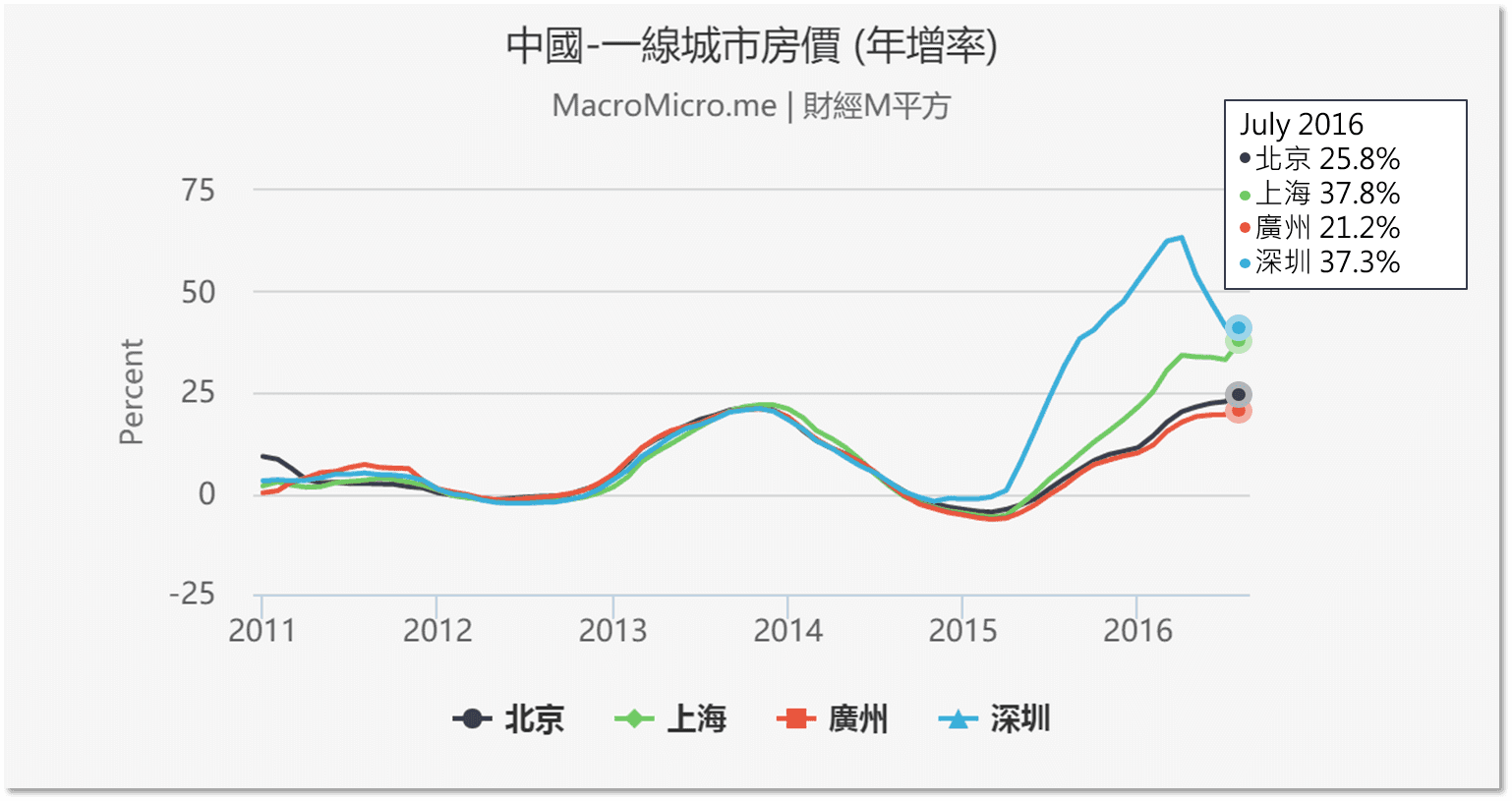

中国8月各项重要经济数据表现优于预期,如工业增加值同比由上个月的6%小幅提升至6.3%,消费品零售同比微增了0.4%,工业企业利润1~8月同比更持续上升至8.4%。外贸方面也有改善,出口衰退幅度收窄,而进口增幅更是两年以来首度转正。经济下行压力减缓,经济状态达到政府坚持的「稳中求进」基调。低基期是造成数据好转的一大因素,中国经济仍仰赖政府主导的基础建设投资与炒得火热的房地产市场。因此,稳健的支撑基础还不够牢固,须持续关注占全国投资超过60%的民间投资是否回温,刺激民间投资也成了中国下半年以来面临的重要经济课题。

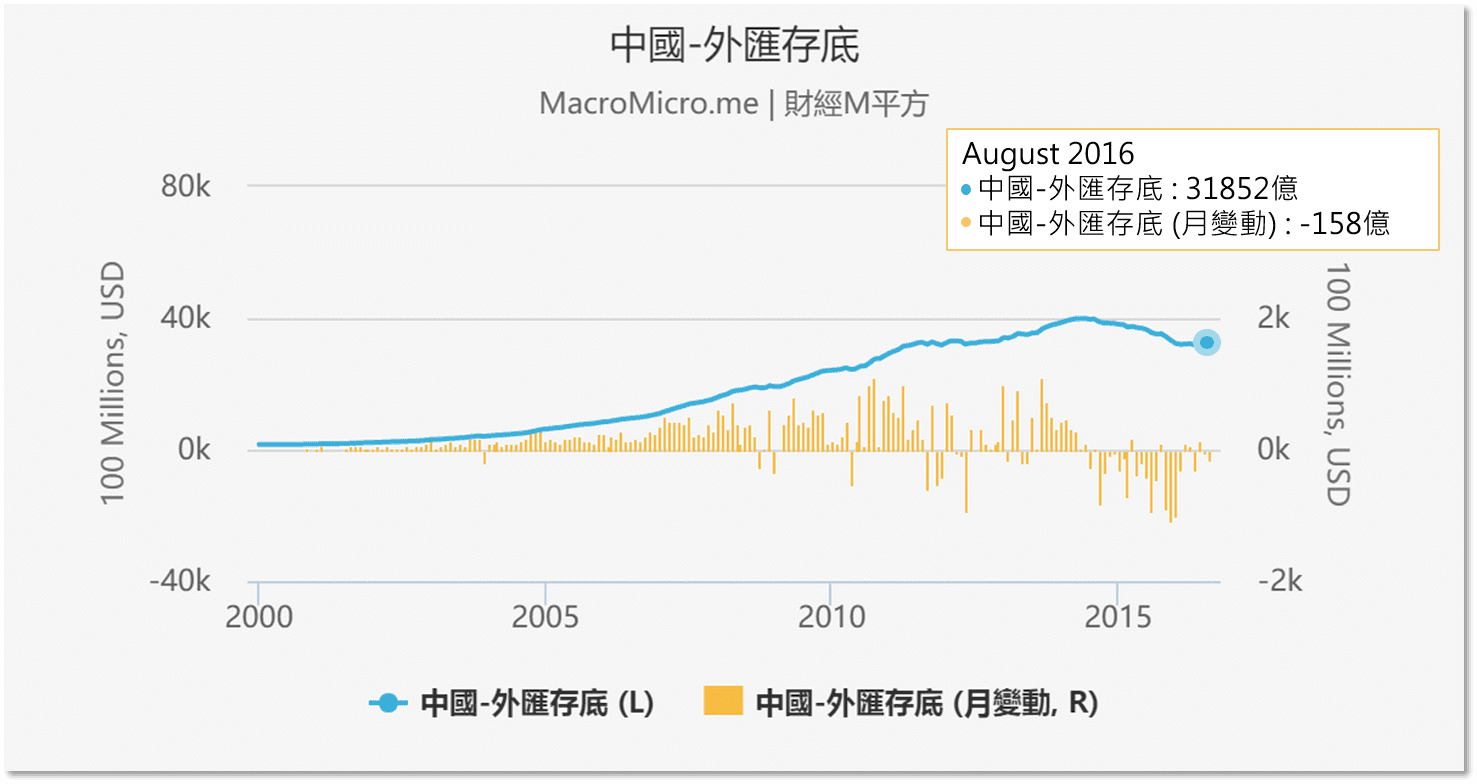

Q4关注:10/1人民币纳入SDR,持续观察外汇储备变化

而Q4关键重点在人民币汇价与外汇储备的变化,8月外汇储备受美国升息预期提高而创年内新低,但比起2014年以来的降幅,趋于平稳。人民币在Q3虽一度出现一波跌幅,但外汇储备趋缓已无太大资本外逃的疑虑。且目前美国决定维持相同利率,再加上人民币今年10/1已正式纳入特别提款权(SDR)货币篮子,人民币与外汇储备可望维持稳定。

更多关于中国楼市问题,请见 →【宏观Spotlight】房屋库存与房价暴涨─中国政府面对的难题

关注重点五

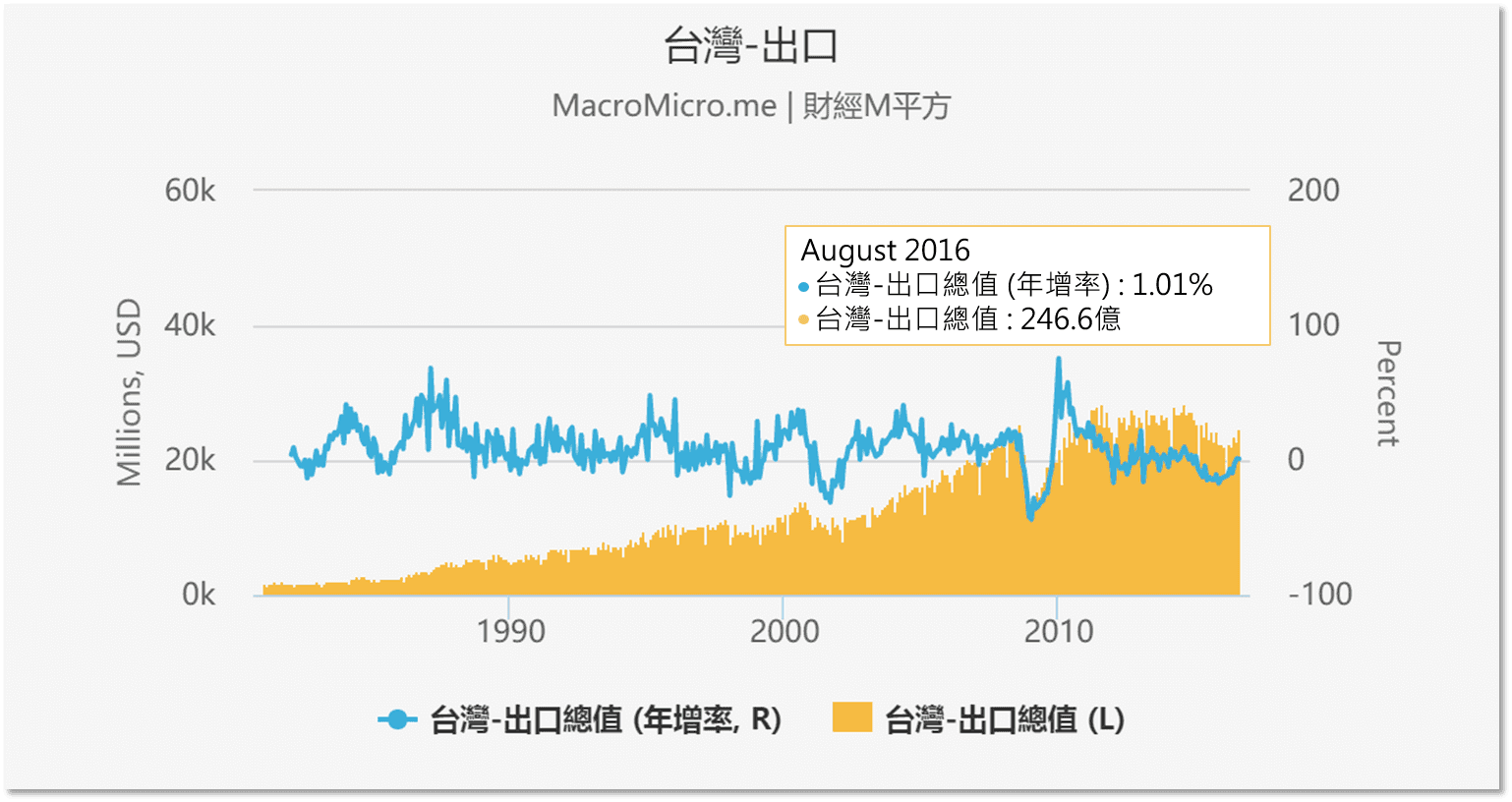

台湾外销订单转正,第四季旺季可望维持

Q4关注:低基期发酵,台股指标持续转好

台湾受惠于行动装置出新、半导体製程的优化及低基期,7、8月出口转正,摆脱连续17个月的衰退;而外销订单在8月时,也终止连续16个月的负增速,同比来到8.3%。由产业来看,出口及外销订单中同比幅度最大的均为占比最高的电子产业。同时,景气对策信号灯也受到影响,7、8月均呈现代表稳定的绿灯,其中海关出口由连续14个月的蓝灯转为黄蓝灯,工业生产指数、製造业销售量指数由黄蓝灯转为绿灯,机械电机设备进口也从绿灯转为黄红灯。从以上三个指标来看,显示出半导体及通讯产业景气回温。而景气转好使得GDP表现也向上升高,Q2同比来到0.7%。另外,央行9月29号公布本次利率维持不变,终止四连降。Q4碰到中国双十一、圣诞节及百货公司年中庆,外销出口可望维持至明年Q1。

关注重点六

强势日圆发酵,日本经济维持低迷

Q4关注:通缩持续,日本还能推出什么政策?

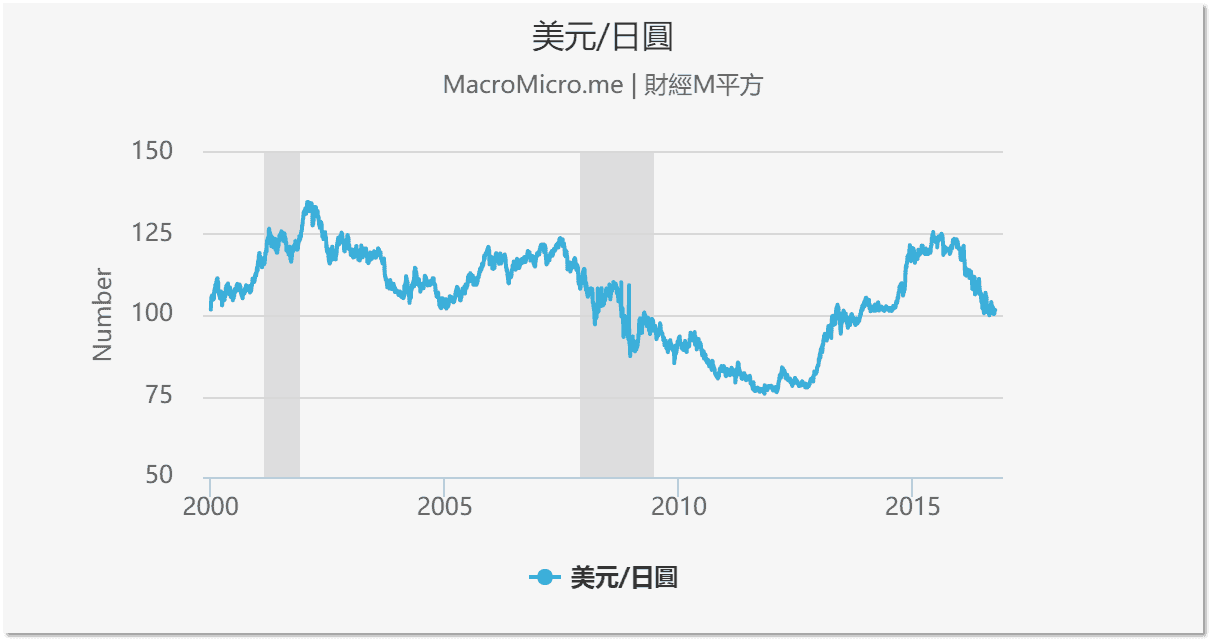

在设备投资方面,日本政府9/16发布的9月份月度经济报告中表示,由于中小企业谨慎心理加剧,从「出现好转迹象」下调为「好转动向出现停滞」。这是近10个月来首次下调。而九月份的日本企业资本支出同比为3.1%,较上季4.2%有所下降,也显示目前企业资本支出有所放缓,强势日圆对日本企业伤害持续发酵。

在民间消费方面,从九月份公布的8月零售销售来看,零售销售下跌2.1%,超越市场预期,且已连续六个月衰退。而从CPI来看,8月日本CPI同比为 – 0.5%,核心CPI(扣除生鲜食品)同比为 – 0.5%,核心CPI(扣除食品及能源)同比为0.2%,较上期0.3%低。距离日本央行的通胀目标仍有很大的距离。从上述的数据来看,日本的消费呈现持续疲软的状况,对于日本央行的决策造成很大的压力。

9月中日本利率决议中提出了收益率曲线控制的新型QQE政策,且取消了日本国债的平均期限目标,使日本国债购买更多元,增加了QQE的可持续性。同时承诺未来将持续扩大QQE直到CPI超过2%,并稳定在2%上方。在9/26的谈话中,黑田东彦称,日本央行将在新的框架下实施强有力的货币宽鬆政策,而进一步宽鬆的主要工具是再次下调负利率,包括下调长短线利率,以及扩大购债规模。然近期日圆仍走强依旧透露市场并不买单,加上消费数据不佳所造成的压力,日本央行在今年11/1、12/20仍有两次利率决议,重点已非推出的政策为何,而是市场是否再度买单了。

关注重点七

美国原油库存大减,基本面缓步改善

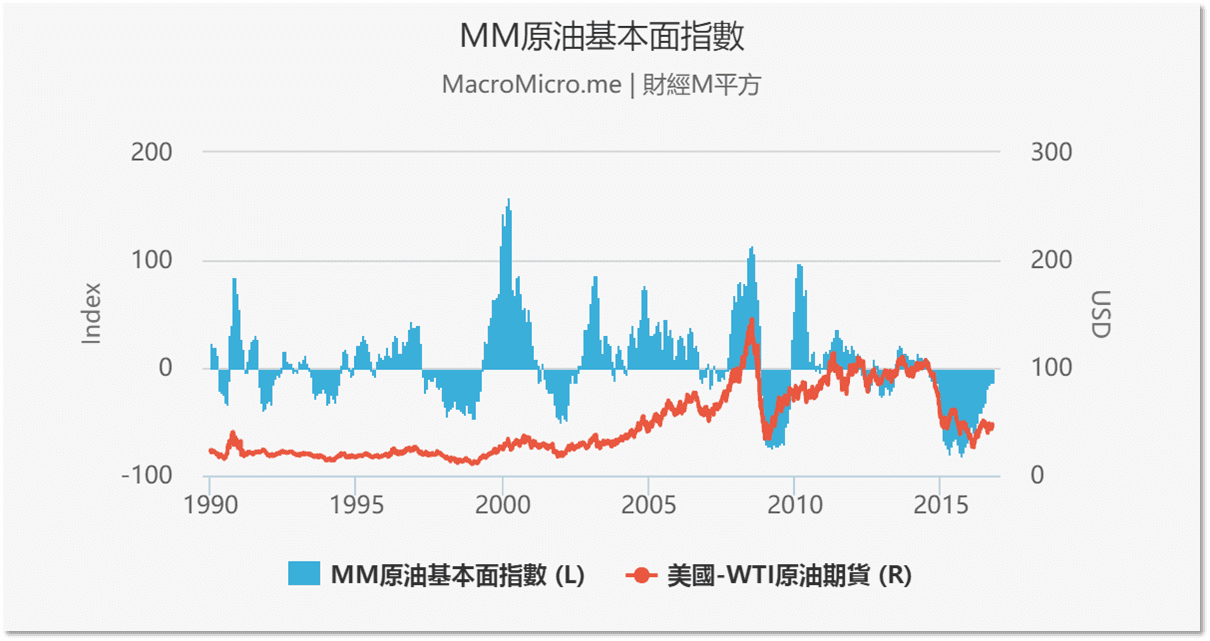

WTI原油价格在Q3持续在40~50美元之间震盪,于9月底OPEC会议后逐步往50美元迈进,此段期间供需改善缓慢,而库存是否持续减速将为Q4最重要关注重点。

Q4关注:美国原油库存大减,基本面持续改善

美国原油库存自今年4月底达到历史高点后开始减速,9月库存连四降到5,000万桶,Q3平均减幅为3.3%;钻油井数量于今年5月触底后缓步回升,Q3增加约80座来到418座,平均增幅达16%,创2014年Q1以来最大单季表现;而整体净需求量同比自今年2月反转后维持强劲趋势,Q2、Q3均维持在10%之上。而根据MM原油基本面指数,虽仍落于0基准点之下,但指标数值持续向上,第三季平均增速59.03%,配合冬季来临时的原油需求,原油基本面可望持续改善。

Q4关注:OPEC达成8年来首次冻产协议,关注11月OPEC会议

OPEC于9月会议中达成冻产协议,承诺将产能限制在每日3250万~3300万桶之间;根据OPEC最新数据,目前全球原油市场约有每日100万桶的超额供给,若OPEC严格执行产量限制,则超额供给约为每日20万~70万桶,全球原油市场有望在2017年达成供需平衡,但市场对于OPEC是否会确实履行承诺持保留态度。投资人需关注OPEC在11月会议上是否公布各国产量上限和限产期间,以及俄罗斯和OPEC间是否产生新协议。

总结

Q3美国的暂停升息,加上新兴市场低基期效应影响下,持续给了全球股市上涨的空间,目前全球经济仍在美元循环的第二阶段下震盪 看更多:【财经雷Look】历史巧合正在重演?! 我们即将面对的经济局势 (二),而年底进入消费旺季,全球经济尚有支撑,焦点将转为美国总统大选,以及循环末端的油价持续上扬,是否有可能让全球央行宽鬆的步调减缓,尤其大选过后,年底美国升息的讨论就会成为市场上最关注的议题。M平方认为此波行情仍有机会延续至年底,然明年开始,1) 缓步提升的新兴市场基期 2) 逐步受製造业疲弱影响的美国经济 3) 两难的美联储开始关注低利造成的影响,将成为最主要的风险。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>