就我在人民币交易经验来看,人民币走势往往会以人行操作意志作为最主要方向,国际金融情势变化虽有影响力,但影响程度时多时少。由于人民币至今仍为管制性货币,走势变化较难透过经济分析完全掌握,所以这篇文章将用人民币两岸价格差异来揣测人行对人民币态度,提供大家参考。

人民币现有两个价格

- CNY,为中国在岸市场价格,具交易时间限制(现为9:30-16:30),非处中国境内市场,难以取得买卖汇价成交。

- CNH,为中国离岸市场价格,24小时皆可交易,一般市场参与者皆可依报价成交

由于CNY与CNH价格形成机制不同,因此,两者报价在大部分的时间存在差异,一般而言,CNY波动人行具绝对主导力量,CNH主要由市场供需双方决定,但从8/12中间价格汇改之后,人行开始加深在CNH的参与程度,为什么?

因为中间价格汇改后,人行重点移转到人民币是否能够如愿纳入SDR,但是从来没有一个国际化货币,有两个不同交易汇价,也因为代表人民币官方价是在岸价格(CNY),在此前提下,CNH势必不能离CNY太远,于是控制两者交易价差,就成为中间价格汇改后,人行下一个操作重点。

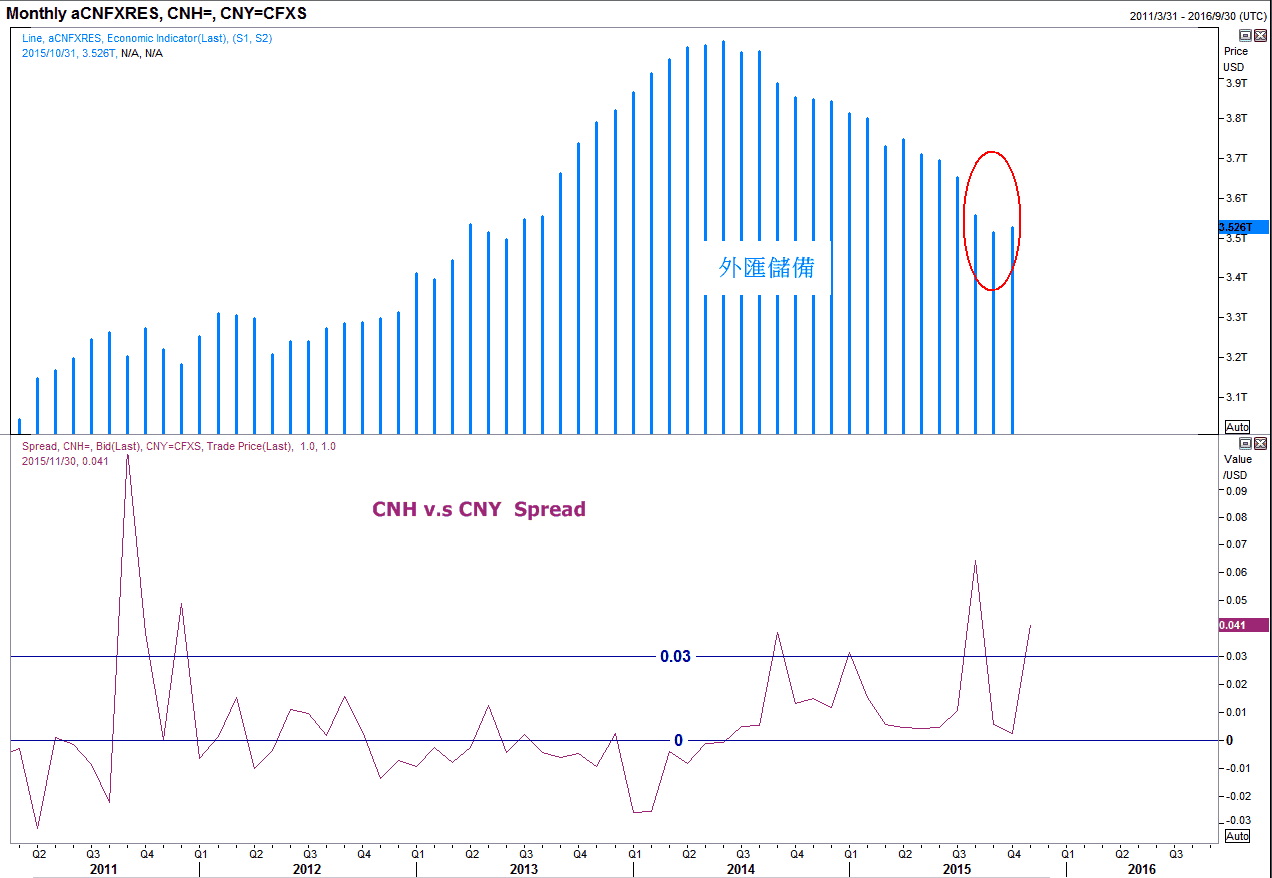

下图可知,人行于8月及9月大幅动用外汇储备,目的除了在于调节CNY贬值压力之外,更藉由抑制CNH贬值走势,打压CNH与CNY之间价差,在人行花用外汇储备下,两者价差一度接近零,当时CNH与CNY最高皆升值至6.32附近。然而10月外汇储备下降状况趋缓,而近期CNH汇价回贬至6.43,CNY也接近到6.39,价差再度扩大。因此,现在疑问在于,人行是否有操作心态上的改变?

中国外汇储备(上)与CNY/CNH价差(下)

就盘中交易所见,过去8月及9月人行于CNH与CNY价差达300点以上时,人行便会透过中国交通、农业、工商、建设等大行于离岸市场(CNH)释出大量美金卖单(SELL USD BUY CNH),打压两地套利交易活动。但10月,人行在离岸市场(CNH)仅有一次大幅干预举动,本月,虽然人行仍有干预惟操作不具连续性,且力道明显缩小,就人行手法来看,确实不同于以往。

毕竟,为利人民币成为国际化货币,8月人行让中间价格市场化曾引发人民币大幅走弱,但为提高人民币纳入SDR吸引力,人行又努力抑制人民币贬值预期,频繁干预汇市,此却违背国际储备货币自由化宗旨。因此,IMF方面无预警后推人民币纳入SDR时程(董事会表决日由11/3延至11/30),人行只好减缓干预力道回应,上周更传出IMF考虑调整SDR计算权重方式,降低出口量比重,提高金融流动性重要程度,如此,人民币纳入SDR权重恐低于市场预估,本周境内外人民币跳空开低,利差再度放大。

CNH与CNY价差再度放大

后市来看,未来即便人民币纳入SDR,人民币仍难有大幅回升理由。原因在于以下三点:

-

SDR并非真正的货币,国际上亦没有SDR计价之金融产品,加入SDR 短线象征意义大过实际意义,因此,人民币纳入SDR后不会立即导致各国央行的外汇储备大举流向人民币(从我观察某亚洲央行于6.32附近买进美金可见一斑)。

-

就近期盘势来看,受到中资大行美金卖盘减少影响,境内外人民币逐步走弱,代表以下状况:第一,前期人民币突有升值仅为人行干预,而非市场力量。第二,人行出手调节在于缓和人民币贬值节奏,而非引导其走强。第三,境内外人民币已经贬破10月底盘整区间上缘(CNH于6.39-6.40;CNY于6.36-6.37),除因市场美金买盘不弱外,人行似有后移美金卖单价位之势(干预价位往贬值方向移动)。

-

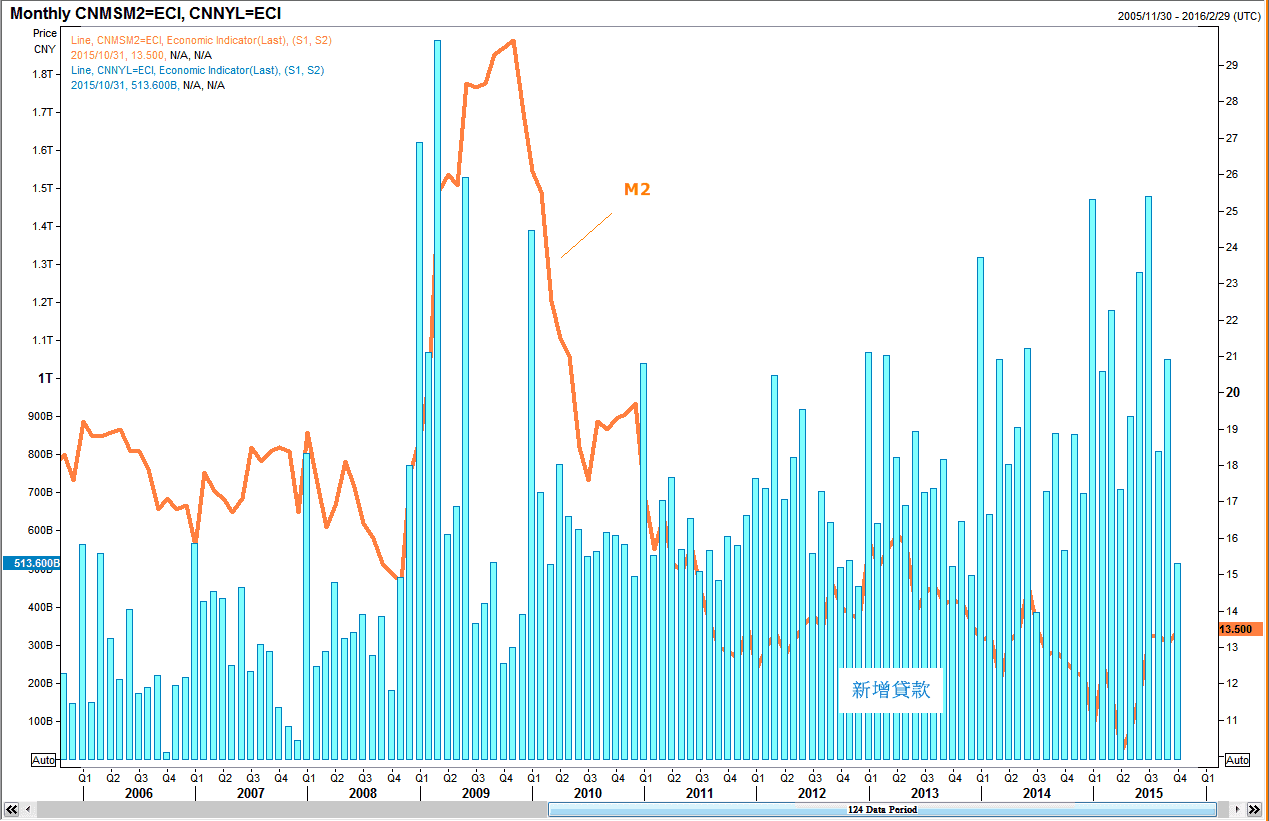

中国10月份经济数据,除消费略有回升之外,融资、工业、投资、CPI及PPI数据皆乏善可陈,尤其社会融资以及信贷数据大幅下跌,反应以下:第一,实体经济有效需求不足,第二,面对企业倒帐风险,银行贷放态度保守,而上周人行继续调降SLF、隔夜及七天利率,亦凸显中国宽鬆政策难言落底。

景气仍处疲弱,人行持续宽鬆

结论,人民币纳入SDR为国际化重要里程,但实际作用属于长线。短线来看,人行已逐渐减少常态性干预倾向,未来人民币能否于减少人为操纵下走强,仍有待中国经济因素检验,而目前中国经济数据,尚未有明确见底讯号,且于中国持续宽鬆美国即将升息前提,未来利差因素仍具压缩空间,因此,预估人民币不易大幅走强,6.30为境内外人民币升值阻力所在。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>