上周国际市场在人民币贬值、油价创低、美国升息预期三者交互作用下,市场开始由避险情绪主导,此情景与今年8月似曾相识,同样具人民币贬值因素、同样是股市下跌、同样在美国美联储开会之前。由于今年8月的风险主要由中国市场所触发,因此,这篇文章将以近期人民币走势作为主要分析,探讨当时与现在异同,及未来可能情势变化。

==首先,人民币贬值状况是否能够止稳?==

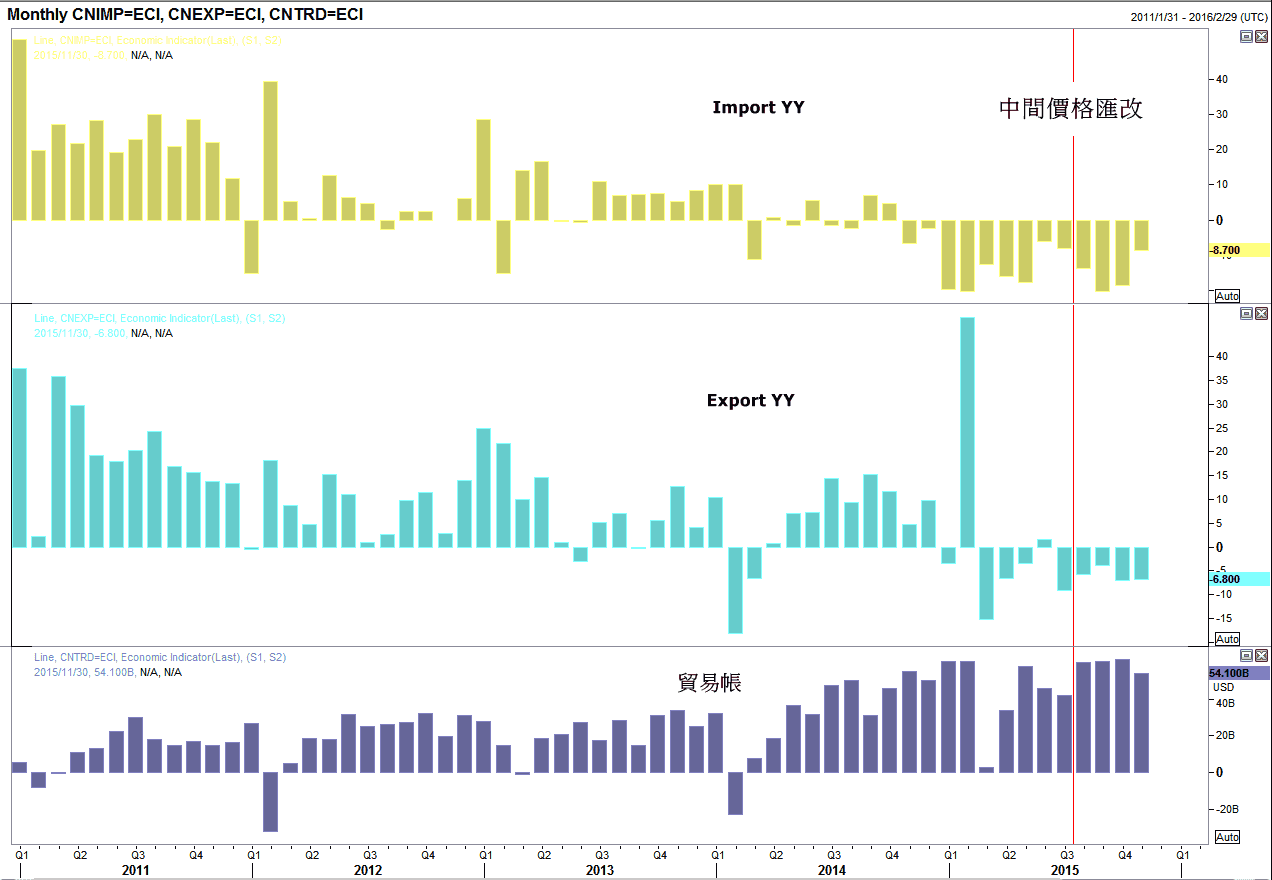

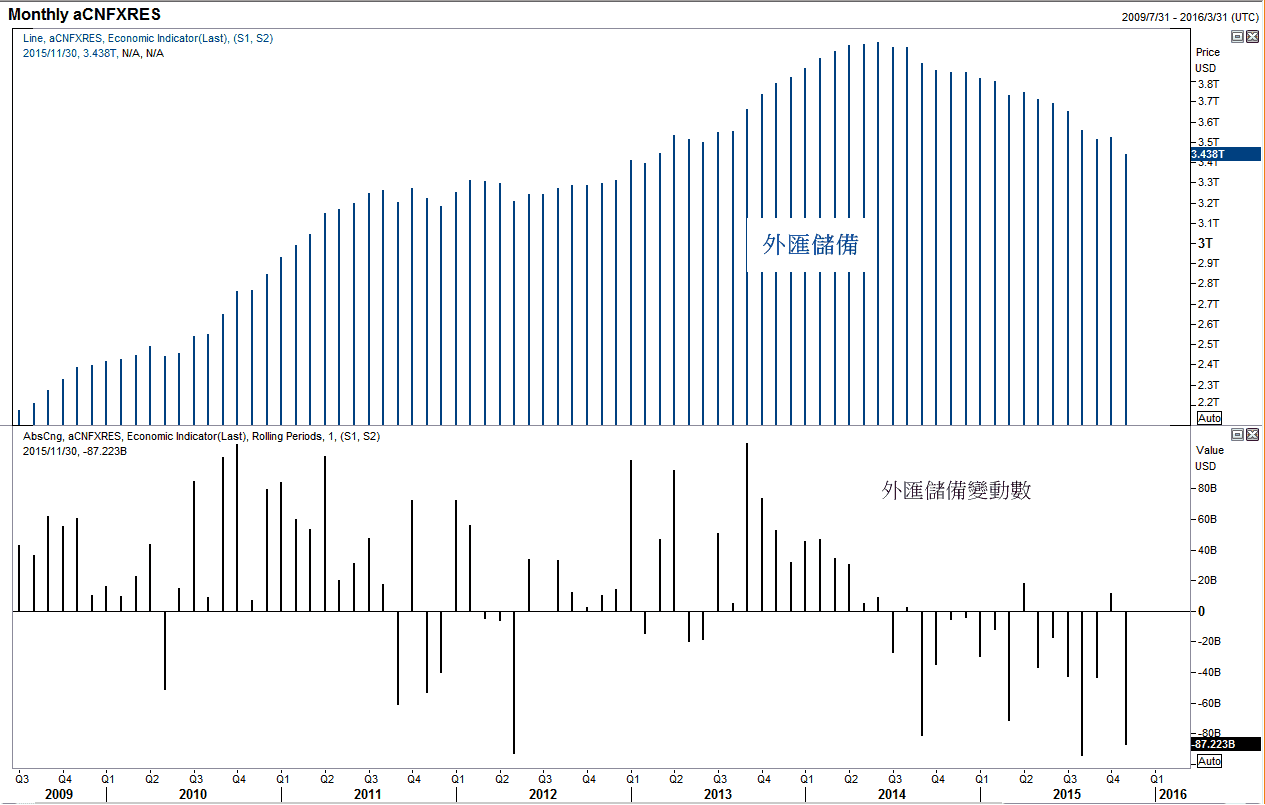

1.由以下图表显示,就中国的基本面而言,与8月中间价格汇改前相比,并无好转。

中国11月进出口数据,连续第五个月双边减速,贸易顺差低于预期,由于内需以及外需俱疲,今年中国贸易数据全年负增速已经无法改变。

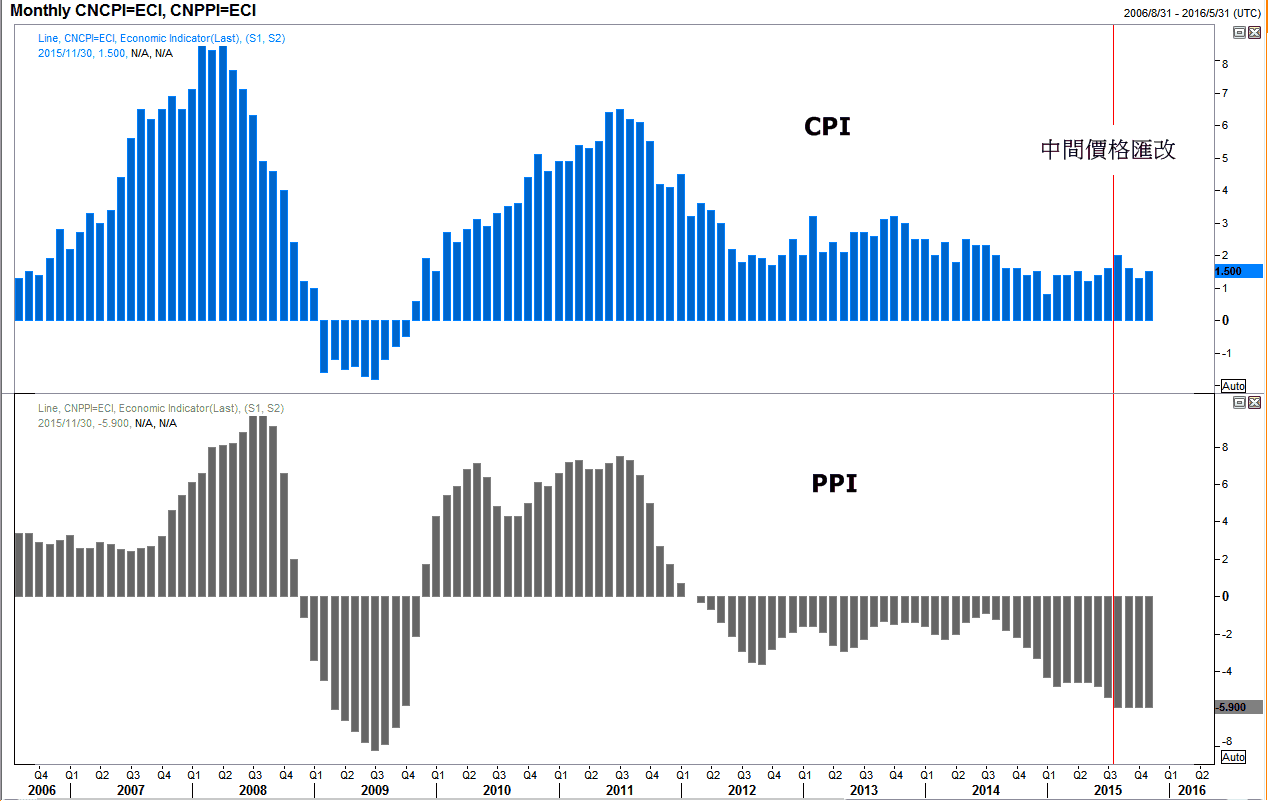

通胀数据持续低迷,CPI持平,PPI扩大跌幅,整体看来物价温和,但工业领域库存压力不小

目前中国大型金融机构存款准备金率高达17.5%,而一年存贷基准利率仍有1.5%,由于通胀维持低位配合准备金以及存贷利率水准来看,中国未来还留货币政策宽鬆的空间,就中国经济基本面而言,人民币贬值仅为顺应基本面表现。

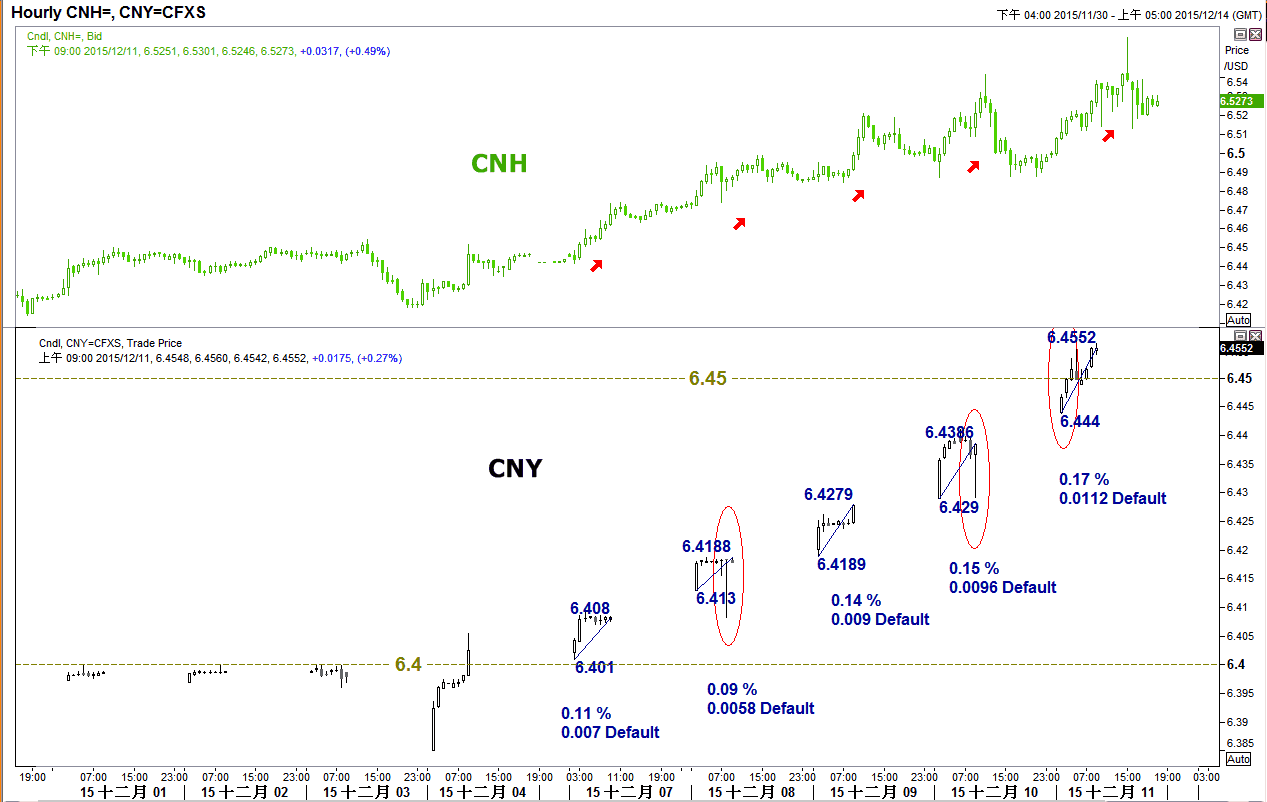

2.上周盘势观察 SPOT市场: 自从人行放手让境内汇价(CNY)贬破6.40之后,上周境内汇价(CNY)以每天60-100点速度贬值。期间虽然曾经有人行干预美金卖盘出现,使得汇价留有上下影线,然而重点在于:1. 人行盘中的美金卖盘没有连续性2.收盘价也没有因为干预而顺势作高,都显示人行目前没有推高人民币的意愿,受到境内汇价(CNY)每日收低的影响,境外汇价(CNH)通常于境内收盘之后创出一天最大波段跌幅,由于人行缩手,短线市场力量具有绝对主导性。

SWAP市场:

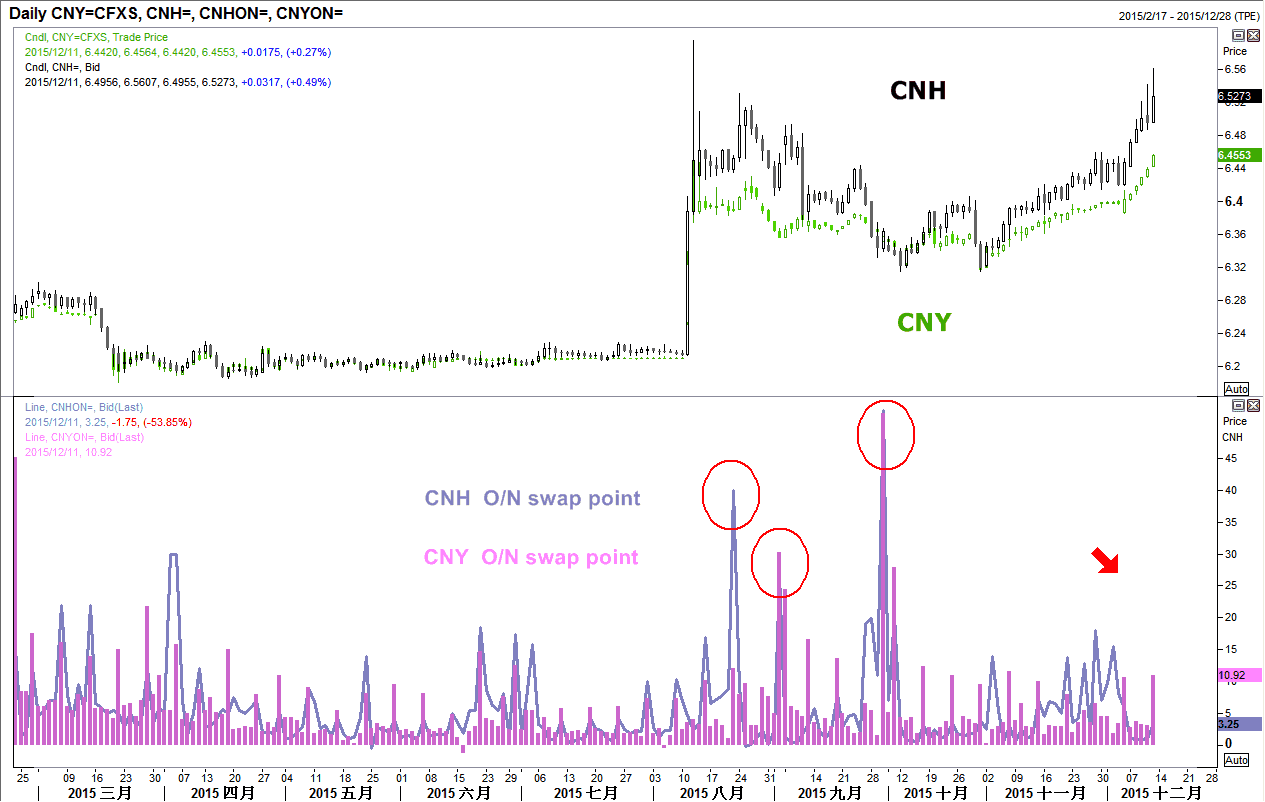

最近跟过去最大不同在于境内外人民币SWAP点数维持平稳,由于过去人行大幅干预,卖美金买人民币结果,收回市场人民币流动性,使得人民币换汇点数飙高,隐含人民币利率大幅上升。然而目前因人行已经减少干预举动,市场人民币流动性相对宽裕,也暂时无需考虑作空人民币机会成本过高的问题,此有利贬值走势的发展。

SWAP市场:

最近跟过去最大不同在于境内外人民币SWAP点数维持平稳,由于过去人行大幅干预,卖美金买人民币结果,收回市场人民币流动性,使得人民币换汇点数飙高,隐含人民币利率大幅上升。然而目前因人行已经减少干预举动,市场人民币流动性相对宽裕,也暂时无需考虑作空人民币机会成本过高的问题,此有利贬值走势的发展。

3.今年8月当时面临9月美联储升息的可能性,中国预先为美国升息打预防针,无预警宣布中间价格汇改,引起人民币大幅贬值,而本周美国升息机率已经有8成,在美元还是相对强势背景下,要扭转人民币贬值趋势,势必将以继续消耗外汇储备做为代价,却也未必能够改变市场对于人民币贬值预期,上周公布11月外汇储备数据降幅超过市场预估,适度释放贬值风险,就人行的立场而言,除了可以减缓外汇储备消耗,也可顺势为美国升息进行压力测试,同时试探市场对于推低人民币汇价满足点。

据上所述,短线间来看,人民币还是贬值方向,并且有机会在美联储开会前后,达到人行初步阶段性贬值目标。

==再者,人民币贬值带来的影响分析==

跟8月人民币贬值时相比,这一次人民币走弱为渐进式,因此,市场虽然有避险需求,但是恐慌情绪不严重,最明显在于其他亚币虽然是趋贬,但是多数亚币贬值状况并没有加速,连贸易依存度高的澳币纽币也都没有回头破底,主要原因可能在于,从8月到现在,1. 主要经济体的宽鬆政策都已经就绪完毕,等待美国升息到来,2. 除了人民币有干预因素之外,其他市场已有相当时间能够消化美联储升息预期。因此,预期这一轮人民币贬值,对于全球市场影响程度,还不如市场于美联储决策之前提前布局来得深远,而美联储官员从10月之后也开始淡化海外市场经济状况的影响,因此,人民币走势应不会左右美联储决策。

人民币影响台币与韩圜皆呈现趋贬

澳币与纽币并无再创新低

结论,本周最大风险事件就是美联储利率决议,从目前市场对于美国升息机率高达8成,但美元却没有有相对应强势表现来看,短线内市场受避险情绪主导居多,尤其油价下跌,如不能导致未来美国在消费支出上的增加,那么低油价对于美国而言,将使得能源产业继续受创,对于美国就业市场也不是好事,因此,我认为除了美联储是否升息本身之外,更应该去关心美联储官员对于通胀前景描述,以及对于升息节奏规划与判断依据。

最后,考虑人民币贬值,美国升息预期以及油价创低造成风险性资产挫跌,所引发国际资金的避险状况,新兴市场仍将作为资金流出的主要标的,因此,预计在包含亚币在内的新兴市场货币,在自身经济基本面好转前,相较于已开发经济体,都会是偏向弱势的局面。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>