在全球新兴市场及美国正在进入紧缩阶段下,中国人行却意外在上周五宣布将调降银行的存款准备金率,当天 A50 期货应声上涨,人行为什么在此时这么做?人民币、陆股展望如何解读?

本文重点:

加入 MM PRO 看本文关键重点 !!

一、什么是降准? 为何人行此时实施全面降准?

“降准”顾名思义就是降低银行的法定存款准备金率,也就是说商业银行依法放在央行的钱被调降了,是央行用来增加市场流动性和创造货币能力的工具之一。

本次中国人民银行提出降准的消息是在新兴市场及美国才正要进入紧缩的背景下,且降准的幅度达 0.5 个百分点(通常为 0.25 个百分点),超出市场预期,而人行对外表示降准是因为今年以来原物料持续的飙升导致企业成本的上升,但成本无法有效地传导至消费端,导致中下游企业受到的输入性通胀压力更加严重,因此想借由调降存款准备金率来释放流动性,减缓中小企业的经营压力。

同时,人行也强调这次的调降不代表政策取向的转变,主要目的是优化金融机构的结构,不搞大水漫灌,而是精准的投放到中小微企业。

针对人行要释放流动性来缓解输入性通胀的压力,我们认为事实上宽松的货币反而容易助长大宗商品价格。在人行于 7/9 下午 5 点 24 分公布消息后,伦敦期铜就在几分钟内上涨了超过 1%,中国期货夜盘的原物料也多呈现上涨,涨幅均超过 1~2%,包括螺纹钢、棕梠油、镍、甲醇等,这跟人行的说法出现了矛盾。此外,其希望精准滴灌到中小微企业,但实施的却是力度较强的全面降准,而非定向降准或 MLF 投放,这可能说明了央行预见了下半年中国经济的下行压力,必须提早加大宽松力度。我们在下一章节细说目前中国的经济状况。

二、中国经济的三头马车正在减速

我们分别针对中国的内需及外需来分析目前的经济状况:

1. 中国内需动能疲弱,数据普遍不如预期

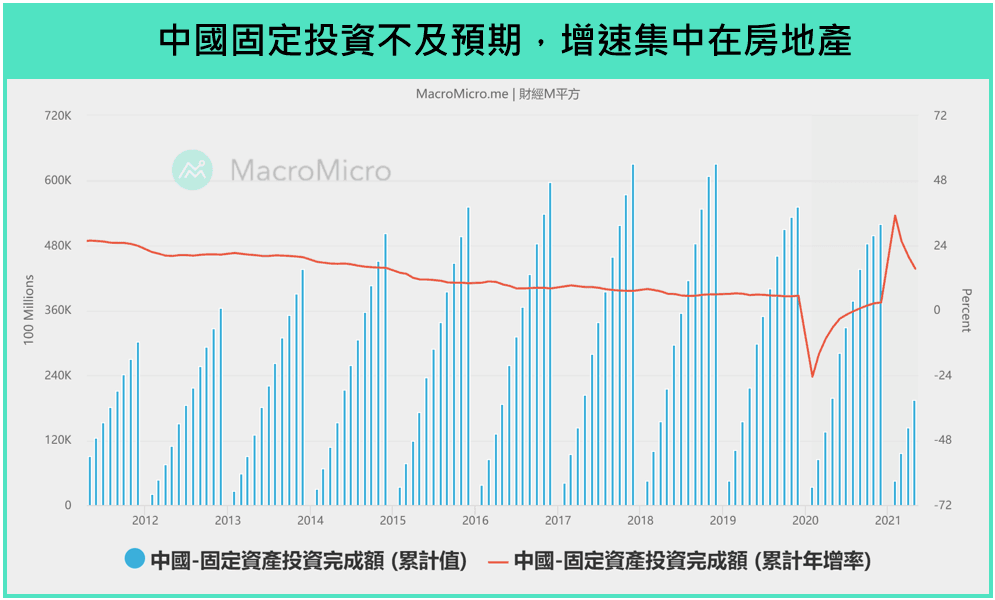

观察投资端,固定资产投资 占比 中国 GDP 高达 40% 以上,是拉动中国经济的重要组成,而目前 1-5 月的固定资产投资额为 19.39 兆,年增 15.4%,小幅低于市场预期 16.9%。其中制造业、基础设施及房地产的两年平均增速分别为 0.6%(前 -0.4%)、2.6%(前 2.4%)、8.6%(前 8.4%),增速最主要集中在房地产,制造业和基础设施的投资则相对低迷,且制造业中分化严重,主要动能来自高技术产业,两年平均增速来到 15.5%,但多数消费品制造业投资却仍未回到 2019 年的水准。

我们利用 PMI 作为本波制造业循环的领先指标来做观察,可发现不论是官方或是财新公布的数据在近几个月均呈现放缓,其中新订单增速的减速,反映国内需求偏向疲弱,也导致了客户的产成品库存逐渐在堆积,也反映着未来厂商补库存的意愿不高,新订单-客户库存的趋势向下也代表中国逐渐接近补库存周期的尾端。

观察消费面,中国 5 月 社会消费品零售总额 为 35945 亿元,年增 12.4%,低于市场的 13.6%,两年平均增速为 4.5%(前 4.3%),但扣除掉价格因素后增速只剩 3.0%(前 2.6%),即使 5 月有为期 5 天的劳动长假,民众的消费意愿仍然偏谨慎。

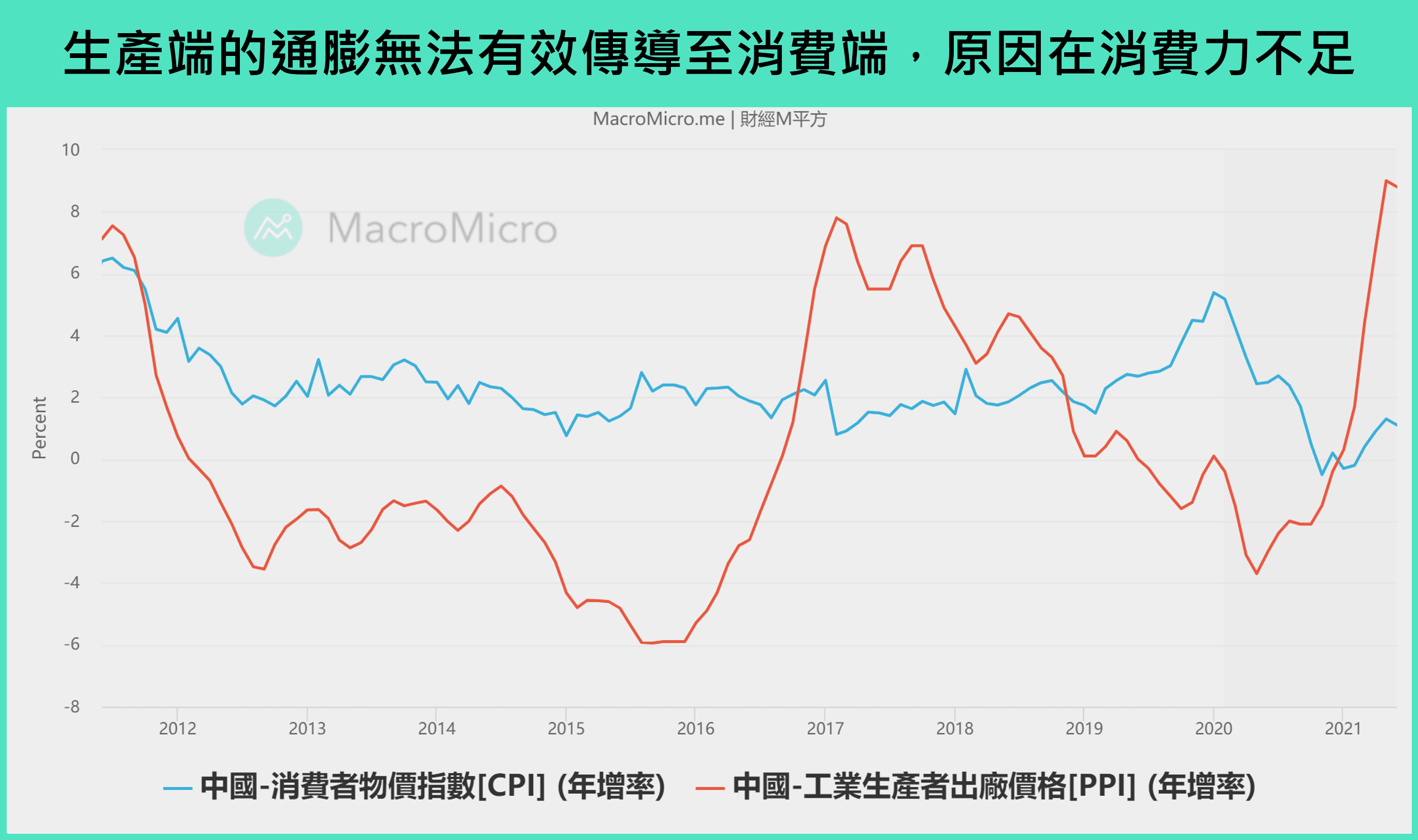

从通胀数据来看,与美国的全面性通胀不同,中国的通胀只发生在生产端,6 月 PPI 已达到 8.8%,但 CPI 及核心 CPI 年增只有 1.1% 和 0.9%,而造成生产端成本无法有效传导至消费端最主要的原因就是人民的消费力不足,下游厂商看不到终端消费明显好转,无法有效将价格做上调,被动地接受上游的高昂成本,而这最后将导致厂商被迫停止生产,近期也有部分厂商表示无法负荷高昂的原物料成本而停止接受订单,这将让经济陷入滞胀的窘境。

2. 本波中国复苏重点的出口在下半年也可能有疑虑

随着全球经济逐渐复苏但产能仍未恢复下,中国作为最早摆脱疫情的主要经济体,替代了许多国家的制造能力,也造就了中国在 2020 年亮眼的出口表现,是唯一货品贸易正增速的国家。

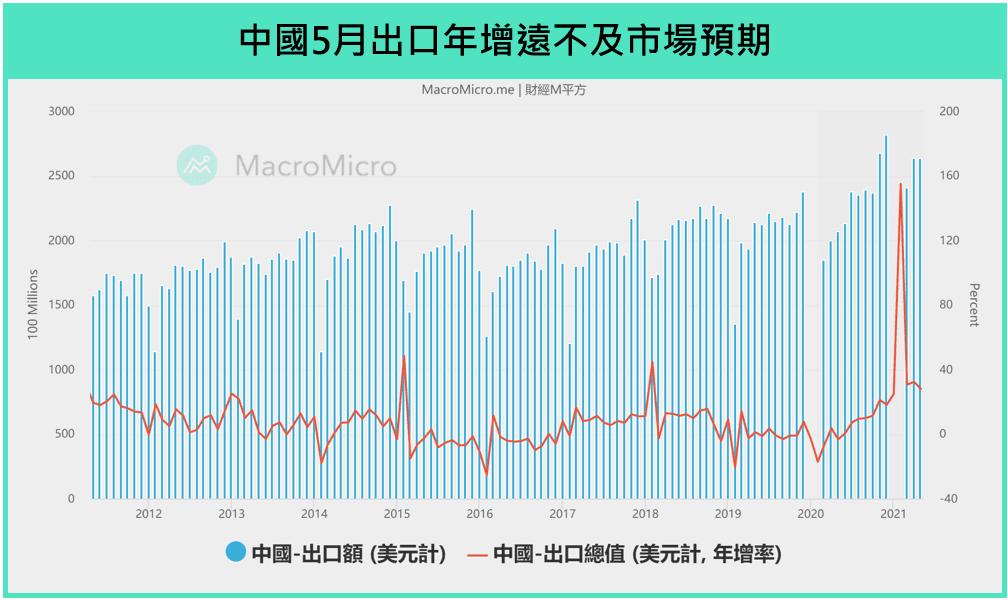

但 5 月的数据出现了一些分歧,5 月 出口金额 为 2639.2 亿美元,年增 27.9%,远不及市场预期的 32.3%,两年平均增速为 11.07%(前 16.76%),对于主要贸易伙伴的出口全面出现回落,PMI 中的 新出口订单 也是在 2020 年 9 月扩张后首次跌破了 50 的荣枯线。反观其他国家包括德国、韩国及台湾的出口增速仍在持续加速,主因是海外市场在疫苗施打率上升下,产能已逐渐恢复,而当下半年欧美经济正式解封后,全球产能恢复下,中国在疫情下的出口红利可能会逐渐消失。

三、意外的降准政策暗示著中国的流动性问题

在中国的经济前景出现不确定性下,目前偏紧缩的资金环境可能加重中小企业的融资压力,也导致了这次人行的降准,我们以以下两个指标观察目前中国的流动性:

社会融资:作为反映市场实体融资需求的社融数据,能够用来观察目前中国企业的融资状况和市场的流动性。可以发现社融增量在 3 月、4 月及 5 月分别出现了年减 -34.5%、-40.2% 和 -39.81%,主要原因是今年以来在强调稳健货币政策的基调下,人行持续从市场中收回流动性。而近期 6 月社融大增主要是因为短线季节性和疫情影响,社融通常在 6 月会有明显的扩张,由于到了季末中国的银行内部会有业绩考核压力,会积极地去放贷,加上近期中国局部地区爆发新一波的疫情下,政府因此增加流动性来缓解企业的经营压力,也导致了社融增量显著高出预期,整体而言目前的资金仍然是偏紧。

M1 及 M2 增速:同样作为观察市场流动性重要指标的 M1 和 M2 目前已经剩不到双位数的增速,6 月数据分别 8.6%(前 8.3%)和 5.5% (前 6.1%),虽 M2 有小幅改善,但 M1 持续放缓导致剪刀差的恶化,除了代表资金仍然是偏紧之外,也代表目前民众的消费力和企业手中的流动性是相对不足的。

四、过去的政策效果如何?

历史上实施全面降准的时段(可参见 M 平方的 时间轴专区-人行政策):

-

2011/11/30~2012/5/18:当时欧债危机使中国的出口和增速出现不确定性和趋缓,制造业 PMI 指数也跌至荣枯线以下,此期间共下调了 3 次存款准备金率(2011/11/30、2012/2/24、2012/5/18)。

-

2015/2/4~2016/2/29:中国过去以大基建政策来扩大内需的政策开始出现了负作用,造成产能和房地产过剩,人民的消费力被房贷侵蚀,且当时全球经济增速不如预期,较 2014 年趋缓,加上 2015 年内中国股市出现的非理性繁荣后的泡沫破灭,也让政府不得不出手救市,此期间共计下调了 4 次存款准备金率(2015/2/4、2015/4/20、2015/10/24、2016/2/29)。

-

2018/4/17~2020/1/1:2018 年中国的经济遭受中美贸易战的冲击,加上国内的就业市场趋缓,消费和投资动能持续减弱,且放缓的趋势延续到了 2019 年,增速创下 30 年以来最低,并在 2020 年爆发疫情,导致政府采取封闭式管理,企业停工也让供需受到严重冲击,此期间共计下调了 6 次存款准备金率(2018/4/17、2018/6/24(虽口头说定向,实际却是全面)、2018/10/15、2019/1/4、2019/9/6、2020/1/1)。

可以发现到中国实施全面降准普遍是在发现经济前景出现不确定性时而开始的,透过下图可以观察降准政策的影响,在降准一段时间,经济逐步落底后,作为中国信贷市场指标的 信贷脉冲指数 会逐渐走升,也就是在实体经济回升,人民信心回复下,宽松货币政策效果逐渐发力,让新增信用贷款的金额开始加速。

过去来看,这些贷款主要都流向了房地产,信贷脉冲与房价是高度正相关,但在近年中国政府逐渐加大对于房地产的调控,信贷脉冲与房价增速出现了脱钩,而这些新增的贷款反而转向了股市。而在去年人行持续收缩流动性下也让中国的信贷脉冲见顶,减缓了股市的资金动能,目前也仍在下降趋势。

资料来源:Bloomberg

资料来源:Bloomberg

而当政府释放大量流动性到市场时,通常会导致人民币的汇价偏弱势。虽然人行强调本次的降准是回归货币政策常态,政策取向并没有转向,但短线要回到年初的紧缩可能性不高,而在与美联储货币政策不同调的情况下,人民币贬值的压力又会更大。

五、MM 研究员:中国股、汇 underperform.

综观中国的经济基本面,目前中国的三头马车(包括消费、投资和出口)在下半年均有放缓的不确定性,加上近期爆发许多的国企违约(例如华融债、恒大债)、企业倒闭潮(例如中国海航、方正集团、紫光集团等)、就业及通胀问题,让中国政府不得已在大宗商品高涨的情况下祭出降准政策。

此外,与美国即将紧缩的政策不同调也是为了因应未来美元升值下资本将逐渐回流美国,若人行继续收紧货币,市场的流动性对于目前的中小企业是支撑不住的。目前我们确立人民币将转为弱势,陆股因为才正开始实施宽松政策,且在三头马车放缓下建议持股比重依然放低,等待景气落底与人行持续宽松下才是较好进场时机。

另外本周将会公布中国的各项月中数据,包括进出口、房地产开发、固定资产投资等,我们会再做进一步解读,大家可以持续关注 M 平方网站上的 中国宏观成绩单。

本文作者:MacroMicro( JAT )

内容编辑:MacroMicro( Austin )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>