Dear {name},

在全球倾力支持减碳和再生能源发展的背景下,三大经济体欧、美、中减碳政策包含的电动车、新能源和碳权产业发展现况为何?要如何透过 ETF 投资这些产业,以及该注意哪些风险?

本文重点:

加入 MM PRO 看本文关键重点 !!

在新能源上篇报告中,我们盘点了三个主要经济体长线的减碳政策和计划,确定减碳和新能源发展将成为全球最具有政策支撑的趋势。本篇我们将进一步深入在这样的背景下,三个主要的发展和投资机会,分别是电动车、新能源、和碳权。

一、电动车:全球销量以 CAGR 20%+ 以上增速,纯电动车成为重点关注项目!

在 ESG(环境、社会、公司治理)近年成为投资显学及环保意识提高下,做为碳排放大项的交通运输部门,未来势必要慢慢导向低碳甚至零碳排。在新能源 上篇 文章我们提到美、中、欧个别的电动车发展目标,分别为 2030 年零碳排汽车销售占比达 50%、2030 年新增的新能源交通工具比例达 40%及 2035 年全面禁售燃油轿车,配合在 2021 年有 6 家汽车大厂(Volvo、Ford、GM、Mercedes-Benz、比亚迪和 Jaguar Land Rover)也于 COP26 会议承诺在 2040 年前将逐步停产以化石燃料为动力来源的汽车。

若根据上述主要经济体的减碳目标估算,并搭配 IEA 统计的美国、中国、欧盟的电动车现况,三国未来 10 年间的年复合增速率(CAGR)分别将来到 34.4%、21.5%、16.3%,此外 IEA 也预估全球 2020-2030 年间将以 28.7% 的 CAGR 增速,显示未来十年确实是电动车逐渐成熟且快速普及的时间点。

要留意的是,今年前三季以来美国、中国及欧洲的电动车渗透率各别来到 7.6%、11.6%、19%,可发现中国的渗透率已有大幅地提升,虽然离目标渗透率仍有一段距离,但若关注未来增速性,应多留意欧美市场的电动车销售状况和各品牌的市占率变化。

资料来源:Canalys

资料来源:Canalys

目前观察市面上所广售的电动车,大致可分为油电混和型(HEV)、插电混和型(PHEV)以及纯电池(BEV)电动车三种车型。 从下表中可以看到三种车型的最主要差异点在于“驱动系统”和“充电方式”,HEV 与 PHEV 与传统汽车相同,仍配有内燃机作为主要动力源,电动马达则作为辅助动能,而 BEV 是完全以“电动马达”取代掉内燃机,也因此在碳排方面可达到完全零碳排(若不看生产过程),但在充电桩覆盖率偏低地区可能会让驾驶有“里程焦虑”的问题。

资料来源:M平方整理

资料来源:M平方整理

根据 TrendForce 研究显示,2021 年前三季新能源车市场销量(包含 BEV 及 PHEV)共达 420 万辆,其中纯电动车(BEV)292 万辆,市占率约 69.5%,年增速率达 153%;插电混合式电动车(PHEV)128 万辆,市占率约 30.5%,年增速率 135%。从数据显示出目前 BEV 仍是目前消费者主流且增速更为快速的车种。

而 BEV 本身的问题,包括“续航力不足”、“充电站不普遍”及“充电太久”等,但如果细究后这些问题其实并不难解决。若以全球前 10 名的纯电动车销售车款来观察,包括 Tesla 3(约 400 公里)、五菱弘光 MINI(约 170 里程)、Tesla Model Y(约 500 公里)、Volkswagen ID.4(约 500 公里)等,可发现消费者对于电动车的挑选在里程上跨度非常的大,也就是说里程数并非阻碍电动车普及的关键因素。

此外,里程数问题是可以用充电桩的普及化来解决,以观察挪威而言,其政府积极推动一位一充电站的政策下,有效解决挪威居民电动在车续航力上的疑虑,也奠定了挪威作为目前全球电动车渗透率最高国家的地位:2021/11 的轿车销售中高达 95% 属于电动车。

而在未来各国政府积极的政策引导下,充电桩规模已快速增速,根据 IEA 统计在 2020 年全球的公共充电桩数量已来到 130.8 万个,较前年增速 46%,同时预计在 2025 年达到 4580 万至 6500 万左右,年复合增速率落于 143% - 165% 之间,因此在充电桩规模快速扩张下,无桩可充的问题将逐渐解决。

此外,在欧盟 2035 年禁售燃油车的政策下,行驶仍会产生碳排的油电混和车仍有可能是过渡性产品,未来 BEV 仍高概率是市场主流的发展方向。

资料来源:CleanTechnica

资料来源:CleanTechnica

整体而言,我们特别留意掌握纯电动车市场以及自有电池技术的厂商来作为个股或 ETF 的投资选择,以 Trendforce 的数据来看,全球销售前 10 大的 BEV 品牌,包括 Tesla、五菱宏光、比亚迪、Volkswagen、长城欧拉等,针对上述车厂的优劣势进行比较分析,可参考文章最后的附录。

资料来源:Trendforce

资料来源:Trendforce

这边也帮各位找出我们认为具有代表性的美国电动车 ETF,代号为 DRIV 和 KARS,两者除了电动车巨头特斯拉做为主要持仓外,DRIV 主要持仓中不乏半导体芯片大厂,例如 Nvidia、高通,另外也包含科技巨头 Google、苹果、微软,显示未来的车子已经不是单纯的硬件比拼(包括硬件规格、内装等),而将会是由软件来定义汽车价值的时代;至于 KARS 则是其他车厂拥有相对较高的权重,例如美国通用、福特和中国小鹏等、蔚来和欧洲的 Daimler、BMW 等。

至于台股电动车 ETF,代号分别为 00893、00896,前者着重国际电动车相关公司,包含特斯拉、Nvidia、英飞凌以及其他车厂,后者则为台股与电动车供应链相关的公司,例如台积电、鸿海、联发科等。要留意的点是除了在台湾上市的 ETF 普遍内扣费用较高外,00893 在持股占比上更加集中在前几大持股,波动度相较更大,而 00896 的持股基本是集中在台湾的供应链上,半导体产业的占比高达 28%,可能偏离了投资电动车的本意。

二、新能源:太阳能、风电占比逐年提升,储能受惠新能源和电动车!

根据美国 EIA 资料显示,当今整体能源消耗来源仍以煤炭为主,2020 年占比位在 70% 附近。然而我们也可以看到再生能源在近年呈现趋势性增速,再生能源发电占比由 2011 低于 5% 增速至 2021 年的 13.7%。从下图 EIA 统计的数据可以发现,增速最快速的是太阳能和风力,目前两者占美国再生能源中比例分别为 11.4% 和 43.2%,接下来就进一步看增速最快的太阳能和风力发电的状况吧!

来源:IRENA

来源:IRENA

1. 太阳能发电

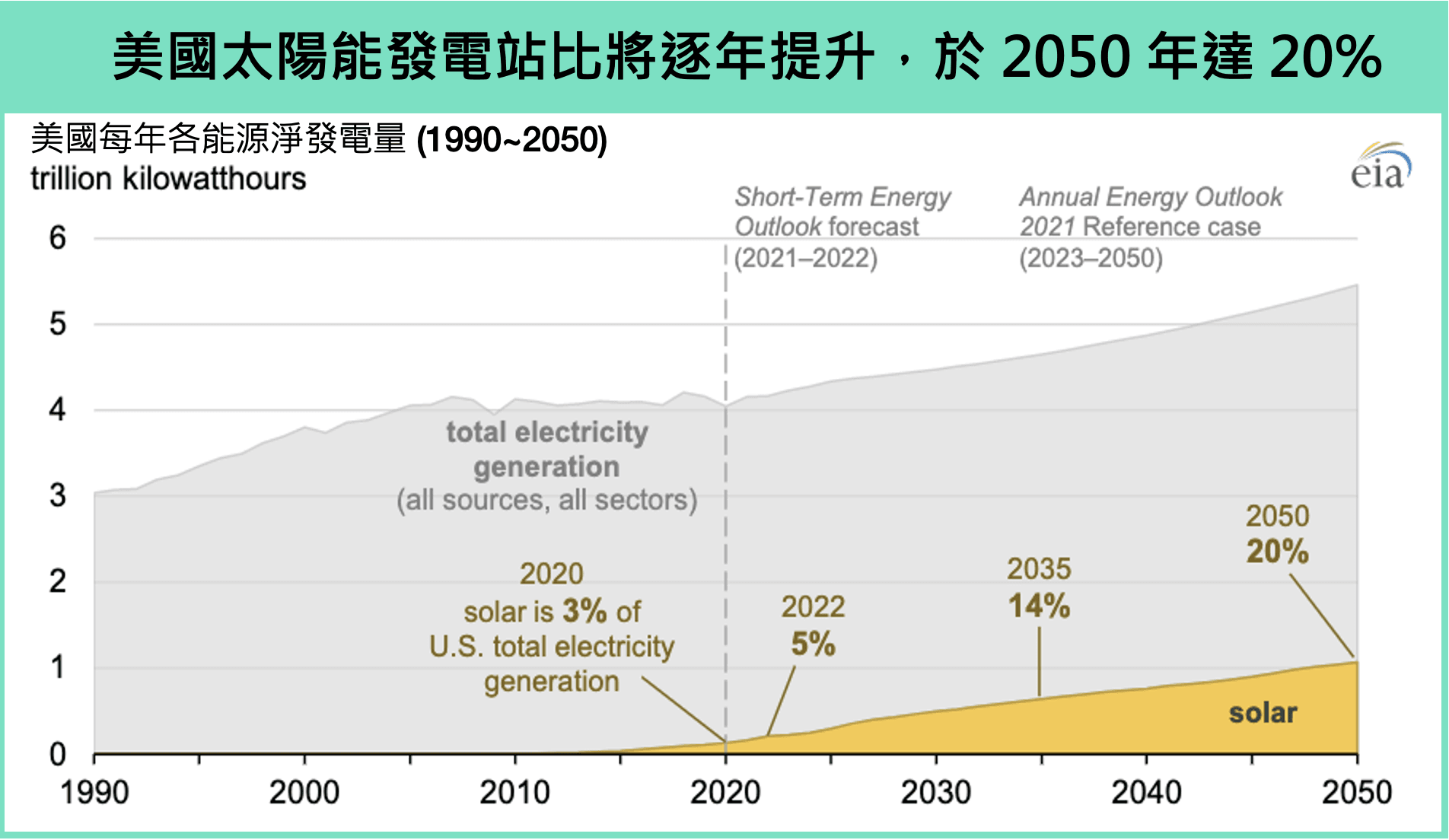

美国太阳能发电过去十年出现快速增速,根据 EIA 统计,公用事业等级的太阳能电厂以 54% 的年复合增速率(CAGR)增速,其中主要由太阳能板(Solar Photovoltaic)所带动为 CAGR 63.8% 最快,至于太阳能热能(Solar Thermal) CAGR 约 16.3%。因为太阳能发电快速增速,美国太阳能发电占比也在 2020 年提升至 3%,有鉴于太阳能仍是未来新能源中主要的发展趋势,EIA 更预期 2035 年太阳能发电占比可提升至 14%、2050 年占比可以进一步提升至 20%。

注:公用等级电厂(Utility Scale)意思为最大能源输出(Maximum Power Output)在 1 Magawatt 以上,1 Magawatt 以下则称为小规模电厂(Small Scale),以美国太阳能发电为例,公用等级电厂发电占比达到七成。Magawatt 则是衡量电力功率的单位,是一百万瓦特。

资料来源:EIA

资料来源:EIA

上篇文章提到,推动再生能源成为全球主要经济体在减碳政策下主要的发展项目之一。值得注意的是,除了政策的支持之外,上述提到的太阳能板的高速增速也成为太阳能发电主要的贡献项目,关键是来自太阳能装置成本的下降,有利更大规模的普及和采用。根据太阳能产业协会(Solar Energy Industries Association;SEIA)报告显示,在太阳能装置部署上,2021 年美国装置有望增加 24.4 GW,较去年增加 24%。

注:GW(Gigawatt)为 10 亿瓦特,是衡量电量功率单位,根据美国公共电力协会统计,美国一年发电量约为 1200 GW-hours。

资料来源:太阳能产业协会(Solar Energy Industries Association;SEIA)

资料来源:太阳能产业协会(Solar Energy Industries Association;SEIA)

若要投资整个太阳能产业,美股太阳能 ETF(股票代号:TAN)专注在投资太阳能能源技术的公司,包含材料制造、销售、发电、能源存储和智能监控等相关概念股,至于国内强调的太阳能发电,多以固定收益的收益率发电模式包装,则须留意发电效率、实际执行能力等。

2. 风力发电

全球风力发电装置电量(Installed Capacity)过去十年以 42.7% 的年复合增速率快速增速,2020 年已经来到 732.4 GW。而若已在岸风电和离岸风电作为区分来看,则以在岸风电占比来到 95% 为最大宗,至于离岸风电占比虽小却也是未来主要的发展方向。以地区分别来说,欧洲在风力发电的发展最快,包含 1991 年丹麦建置了全球第一座离岸风电厂,并与英国一同成为最早积极投入风电的两个国家。

资料来源:GWEC

资料来源:GWEC

注:发电装置电量是计算产能满载时的“功率”输出,然而实际产出的电量仍须视当下环境不同,例如风力电厂要达到满载产出,就须依靠当下更强劲的风力达成。

若以全球 2050 年碳中和的目标,根据全球风能协会(GWEC)的预估至少到 2030 年风力发电装置仍然以保持在双位数以上的增速。

资料来源:GWEC Market Intelligence;IEA World Energy Outlook(2020)

资料来源:GWEC Market Intelligence;IEA World Energy Outlook(2020)

风力发电在过去除了受益于各国绿能政策的支持外,近年在风电技术上也有所突破,离岸风电成为各国极力发展的重点项目。主要原因在于,风力发电仰赖风力强弱,因此特别依靠地理所载位置和季节性的因素所影响,例如台湾夏季 / 冬季发电效率比例仅为 16%,夏季时间并且台风较少的年份,可能有大半的时间并无法产生风电的状况。

至于离岸风电则相当程度解决地区沿岸风力不足、和土地面积不足的问题,主要是远海的风力资源更丰富。根据美国再生能源实验室(National Renewable Energy Laboratory)估计光是美国离岸就约有 2000 GW 的装置电量潜力,而拜登政府也预计 2025 年前将设置 7 座大型离岸风电厂(offshore wind)。整体而言,离岸风电目前占比虽然较小,不过后续发展潜力仍值得期待。

资料来源: Office of Energy Efficiency & Renewable Energy

资料来源: Office of Energy Efficiency & Renewable Energy

值得注意的是,风力发电的效率是这些经营风电电厂营公司收的关键,若当年度少风,则会对营收产生较大影响,气候因素也成为短线投资风电能源的一个不确定因素。若要投资整个风电产业,可参考美股风电 ETF(股票代号:FAN),其主要持仓包含亚洲最大的中国龙源电力、离岸风电龙头的丹麦沃旭能源、和风力系统服务商维斯塔斯(Vestas)。

3. 储能

由于发展再生能源,包括水电、风电及太阳能,缺点在于不稳定的发电特性,部分再生能源则看重地理位置与季节性,例如水电需要有丰富的水力资源、太阳能无法在晚间时候运作、风电则受多风少风的季节性因素,因此电力储能成为发展再生能源时主要的发展重点。

根据彭博能源财经(BloombergNEF)预估,全球的储能设备安装数将从 2020 年底的 17 GW / 34 GWh 增速到 2030 年的 358 GW/1028 GWh,规模在未来十年增速 20 倍以上(10 年 CAGR 为 35%)。而美、中两国将占全球储能装置的一半以上。以目前的规模来看,

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>