自 3 月科技出现估值的修正以来,M 平方强调的高收益率优势保护的欧股逆势走出一波 Outperform,德国指数、英国指数再度创高,月涨幅分别来到 4.5% 和 3.6%。当全球经济快速復苏,市场担心的通胀风险和央行宽鬆退场的环境下,欧股是否还有新一轮动能?欧元未来走势如何,又将如何影响美元呢?

建议阅读:【宏观 Spotlight】央行加速购债、高收益率保护,欧洲股市逆势 Outperform!

本文重点:

加入 MM PRO 看本文关键重点 !!

一、欧洲央行重申第二季增加购债速度,宽鬆立场不变!

4 / 22 欧洲央行(ECB)召开利率会议,如市场预期维持 三大基本利率 不变,以下是利率会议的摘要整理:

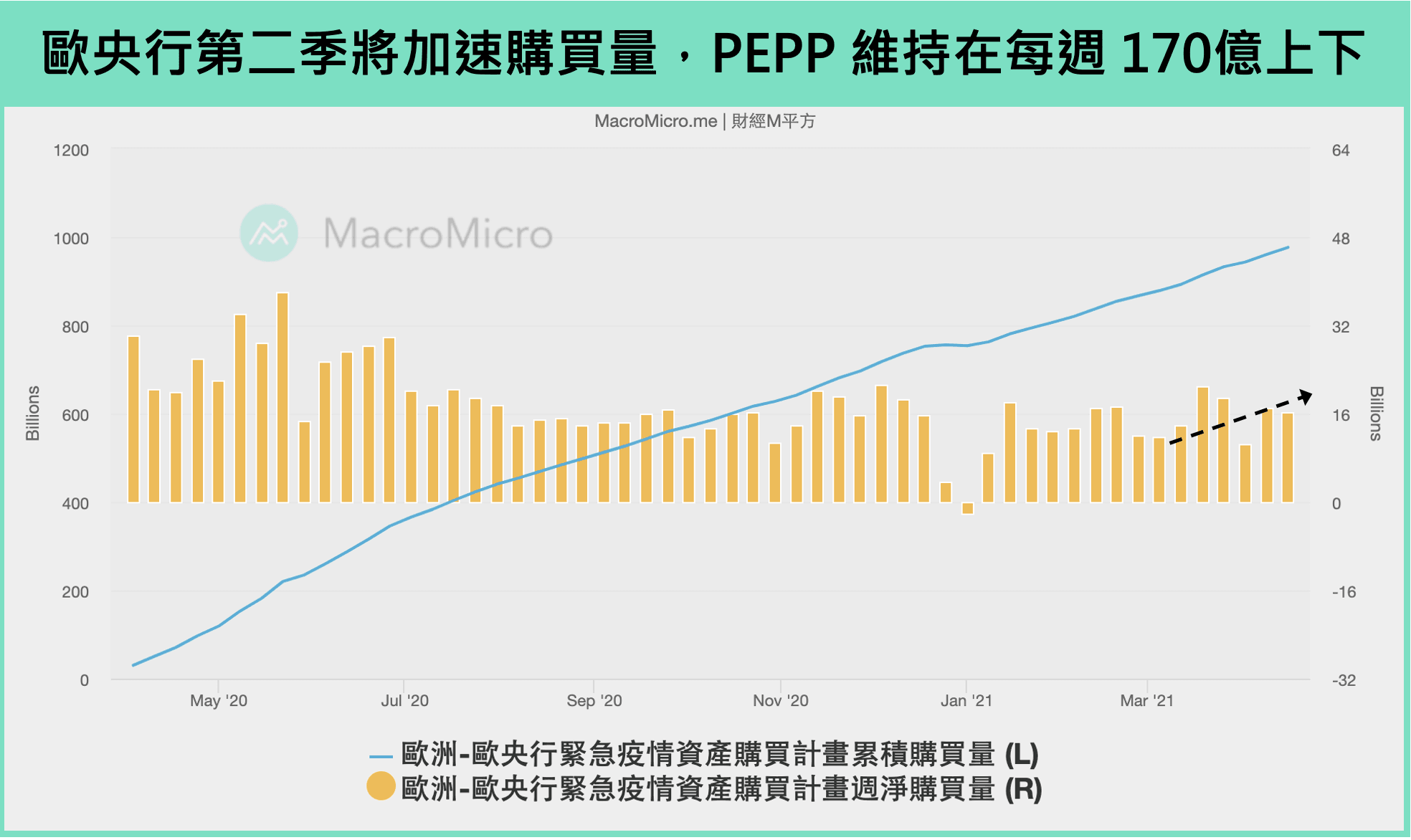

1. 利率会议声明:维持现有宽鬆政策,第二季将显着增加 PEPP 购债速度

▌维持现有宽鬆政策规模:三大基本利率 不变、PEPP 购债总额度维持在 1 兆 8500 亿欧元、APP 购债每月约 200 亿欧元、持续提供银行再融资工具(TLTRO III)。

▌PEPP 购债指引:重申第二季 PEPP 购买量将显着上升,与前次利率会议相同。

节录声明:「Governing Council expects purchases under the PEPP over the current quarter to continue to be conducted at a significantly higher pace than during the first months of the year.」

▌维持前瞻指引不变:提供有利的融资条件,PEPP 额度将作为灵活调整工具。

摘录声明:「If favourable financing conditions can be maintained with asset purchase flows that do not exhaust the envelope over the net purchase horizon of the PEPP, the envelope need not be used in full. Equally, the envelope can be recalibrated if required to maintain favourable financing conditions to help counter the negative pandemic shock to the path of inflation.」

2. 记者会谈话

▌关于经济

从近期的数据显示,商业投资开始稳固,服务业触底反弹,第二季经济将恢復增长。短线虽仍有下行风险,然而中长线经济復苏态势逐渐稳固,预期 2022 年中将恢復疫情前水准。

▌关于通胀

随疫情影响逐渐消退,短线 通胀 将逐渐上升,预期整体在相对低的水平。

▌关于货币政策

目前尚未讨论 PEPP 的退场计画,认为讨论缩减购债时机尚早,并重申目前宽鬆政策的重要性,同时并不考虑使用收益率曲线控制。此外,当记者问到与美联储的政策步调时,拉加德表示美国经济与欧洲经济状况不一样,欧洲央行的宽鬆退场时间与美联储一致是较不可能发生的事。

二、欧元区通胀水准低迷,宽鬆退场风险较低

欧洲央行本次利率会议再度表达超宽鬆的立场,并于 3 月利率会议的纪要文件中表示不愿看到 国债收益率 过快攀升,相较美联储已释放缩减购债的讯号并表示收益率上升是经济復苏的正常现象,欧洲央行的立场相较美联储更为宽鬆。

为何欧洲央行在全球迈入快速復苏的阶段时,于第二季宣布加速购债脚步,关键在于欧元区的核心通胀!欧元区 3 月核心通胀 年增 0.94%(前 1.11%),这个水准对比 美国核心通胀 1.6% 相对低迷,也远低于欧洲央行的通胀目标 2%。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>