2021 年在宽松货币环境、原物料飙涨、台商回流等因素下,激励了各地楼市价量齐扬,也衍生出了许多热议的话题,包括了楼市泡沫现象、居住正义、打炒房政策等等,本文将从数据及基本面来探讨目前的楼市概况,以及展望未来台湾房地产可能的发展路径。

本文重点:

加入 MM PRO 看本文关键重点 !!

一、楼市过热引来接连的政策管制,效果如何?

1. 楼市盛况

过去一两年在新冠疫情的冲击下,催生出了全球历史上最宽松的资金环境,过剩的流动性大量涌入股票、债券及房地产等资产,也让全球的资产价格创造了一波荣景,台湾除了股市以外,房地产的热度在去年年底依旧不减,若以 信义房价指数 来看,即使经历了 Q2 及 Q3 的疫情升温,房价仍然连三季维持在接近 10% 的年涨幅。此外,在 2021 年 11 月 五大行新承作的购屋贷款金额 达 719 亿元,创下 2016 年 1 月房地合一实施以来的新高,同月的 全台建物所有权移转栋数 达 45252 栋,年增 5.1% ,均反映了楼市的热络。

此外,在各大科技厂陆续加大设厂下,双北以外的地区可看到建商纷纷扩大猎地幅度,2021 年上市柜建商的土地交易金额达 1396 亿元(2020 年为 1200 亿元),买地金额创下新高,且有近 9 成交易落在大台北之外,其中以台中、桃园和高雄占比最大。从移转栋数来看,台南及高雄 2021 年前三季住宅建造执照核发年增分别高达 32.1% 和 25.7% ,也显示了建商更看好中南地区的前景,去年 Q3 涨幅 最高落在新竹县市( 25.8% )其次依序为台中市( 15.3% )、桃园市( 11.6% )和高雄市( 9.4% )。

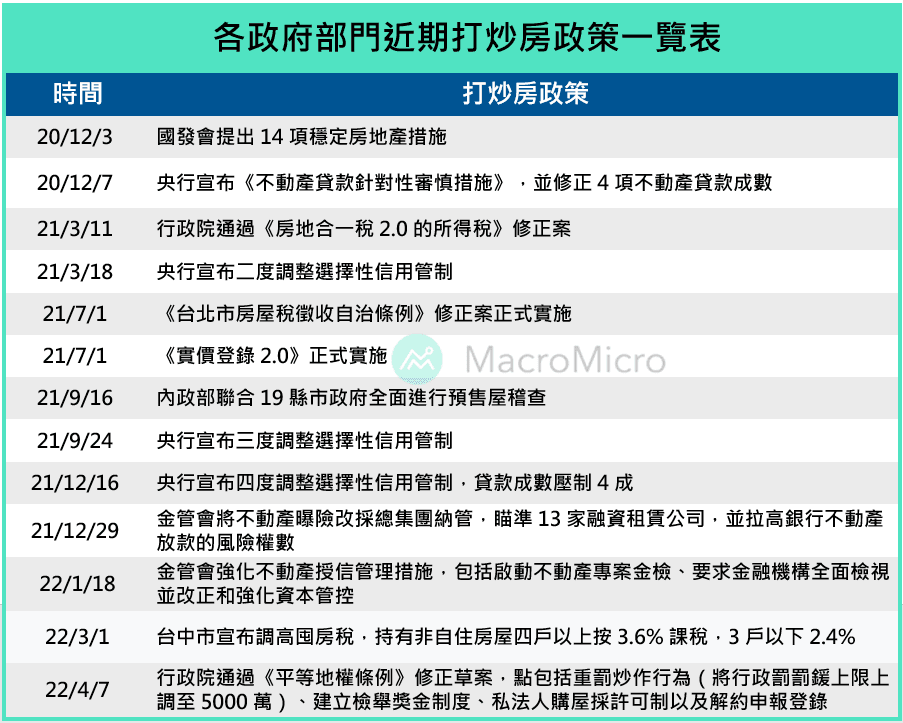

2. 各部门出动各种的房地产调控政策

房价的涨幅也让政府担忧将影响到真正房子的刚需者,各政府部门开始加大对房地产的管制,包括内政部、金管会及央行等,不过从下图观察本波四次的信用监管细节,最主要仍是针对囤房投机客进行打击,包含公司法人、 3 户以上自然人以及购地贷款的宽限期进行调整,而非要一竿子打坏整个楼市产业。

更完整的政策都整理在 房地产时间轴

更完整的政策都整理在 房地产时间轴

因此 2021 年初因各部门加紧连环打房后,短线投资客在急于去杠杆下,期房一度出现抛货潮,但后续的房价仍然被愈垫愈高,五大行库的 新承做房贷金额 甚至在 11 月时创下新高,全台的 房屋移转登记量 也是维持在高档。且这个情况其实不仅限于台湾,观看海外各国,例如邻近我国打房更加激进的韩国在 2018 年就开始起征“囤房税”,并陆续推出各式抑制房价的措施,但房价依然一路上涨。站在全球的角度,根本的原因除了大环境受惠于低房贷利率外,站在台湾的角度更受惠数位转型以及新科技应用,造成出口需求大增,进而带动了国内的投资和经济动能,导致不论是刚需或投资性购房者的需求都在持续攀升,也是房价持续被垫高的原因。

二、升息在即,是否将冲击台湾房价?

此波的资产热潮除了针对房地产的政策性打房外,各国也将启动升息因应。英国、新西兰率先于去年底启动升息后,美联储也表态 2022 年将升息 3 码,甚至在 2022/1/5 会议纪要中暗示可能更早进入升息,台湾央行也预期将跟进升息步伐中,公股银行早先前多数是预估台湾央行在 9 月、 12 月进行升息,我们认为升息时点有跟着提前至 6 月 和 9 月的可能性,每次升息半码( 0.125 个百分点),将重贴现率由现在的 1.125% 调升至年底 1.375% 。至于升息会不会冲击到台湾的房价,我们用历史经验来解读。

回顾过去三段美国跟台湾升息的历史以及当时的宏观环境:

-

2004/6 ~ 2006/6:在经历 2000 年网络泡沫后 2 年的经济减速,全球经济逐渐走向复苏,同步也带起了通胀压力,而当时的美联储主席葛林斯潘为控制通胀和过热的经济下,决定开启升息循环。

-

2010/6 ~ 2011/7:全球经济经过 2008 年金融海啸的衰退后,在美联储 QE 政策和中国的四万亿铁公鸡刺激下,全球再度迎来强劲的复苏,也带动了台湾的经济与房地产,房价出现飙涨,为了抑制房地产的过热,台湾央行于 2010/6 意外宣布升息。

-

2015/12 ~ 2018/12:美国维持稳定增速态势,加上缩表已告一个段落,在美联储认为平均失业率和通货膨胀率已达标后,于年底宣布升息。

三个期间下,全台的平均房价指数分别涨了 21% 、 17.7% 和 2.57% ,可发现同期的房价并不如市场预期的因升息而出现转折。而第 3 个时期的房价增速趋缓主要是因为当时台湾内外需同时面临 2015 年中国经济趋缓以及陆股股灾的冲击,加上美国升息导致资金撤出新兴市场,导致台湾楼市并没有太大地表现。

反而当我们观察每次房价开始走跌的时候,通常是发生在景气循环出现显著衰退的阶段,包括 2000 年网络泡沫、 2008 年的次贷海啸,又或是 2014 年的中国经济放缓与台湾本身楼市供需问题。

三、五大图表观察房地产是否存在泡沫?

了解升息对于楼市的冲击后,另一个重要的议题就是台湾楼市供需是否健康,有无泡沫,或过度投机和非理性的涨幅?以下我们列出五大指标来做衡量:

1. 低度使用住宅比率(空屋率)

由于空屋的统计较为困难,此比率主要是针对“平均用电度数 ≦ 60 度 ”的住宅进行统计,当用电度数低于用电门槛时,则视为空屋。当市场上的空屋较多时,代表购房者较多是基于投资和投机的动机,较不利于房价后续走势。而目前内政部公佈的 低度使用住宅比率 在 2021 上半年再度下探至 9.13% ,续创历史新低,也代表着楼市的需求仍相当旺盛,而且较多为刚需所带动。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>