金融海啸后的高速增速

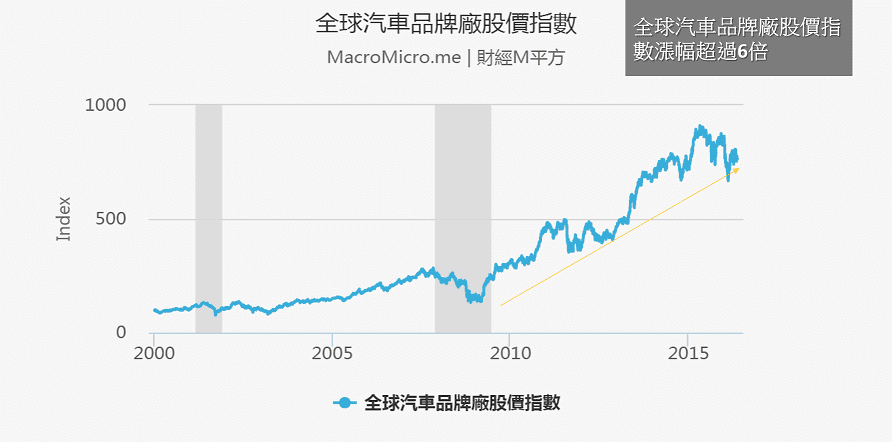

世界的汽车产业相关股价从金融海啸復苏后,一路上涨至 2015 年 5 月高点,不论是品牌厂、专业零售商还是相关零组件公司的股价皆涨幅惊人,下图为 M 平方自编还原权值的全球汽车品牌厂股价指数,包含全球的汽车品牌龙头厂商,以此为例,金融海啸过后这段期间在还原权值后,涨幅将近 6 倍,近月出现高檔震盪。

为何出现此波大多头

全球汽车及汽车相关产业在金融海啸后经历了一个高速增速的阶段,股价上涨幅度远远领先世界股价指数,世界汽车销售量以平均每年 6.19%的速度增速,算是汽车业历史中少见的连续年度高速增速阶段,而为何出现此波多头因素,可归功于主要汽车销售国家:中国、美国及欧盟三大市场的接连增速,三大区域占世界汽车销售量达 78.23%。M 平方提供上述区域的主要汽车销售状况,方便各位观察全球汽车销售基本面。

汽车更新请参考: 操盘人必看:汽车基本面

美国车市强劲復苏,近月因基期高檔而增速趋缓

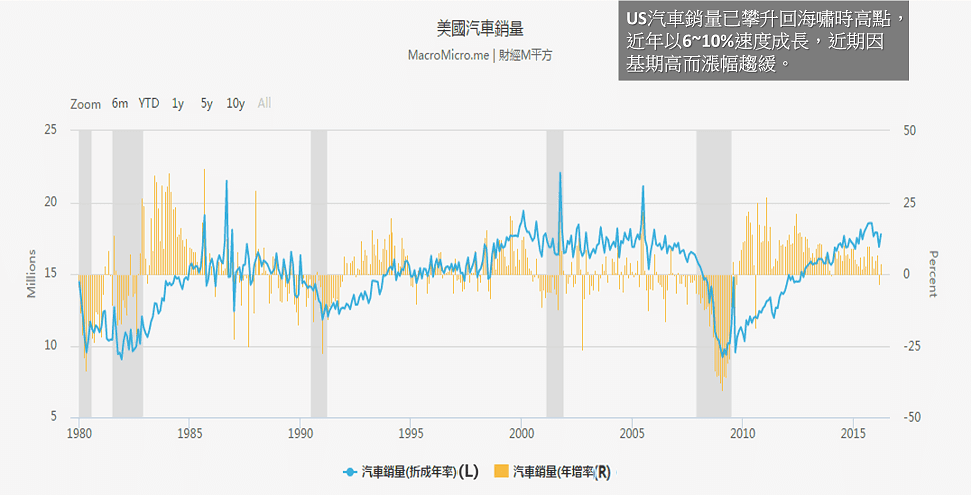

美国楼市与车市在过去 15 年有着很不一样的走势,2008 年前因为低利率的环境造成楼市快速增速,2002 年至 2005 年间美国新屋销售量年化增速率达双位数,而同期车市增速却仅不到 2%,显示该期间美国民众的消费力道均跑至房地产市场,车市相对得不到对等的青睐,美国人民在这段期间的换车意愿较低,最终导致车龄过高,在未来必定回补需求。

因此,在楼市泡沫及经济衰退后,本波的销售增速力道回到了车市上,过去的几年间,2009 年 3 月起至今新车销售有 8.18%的年化增速率,而新屋销售仅有 6.03%的销售增速,显示房地产增速不及车市增速的速度。而近期由美国经济分析局(Bureau of Economic Analysis, BEA)每月所公布的美国汽车销售量年化季环比可看出,美国车市销售年化季环比已攀升回金融海啸前的高点,在基期相对较高的因素下,近期增速率较为趋缓。

中国经济结构调整,汽车销售增速不如以往

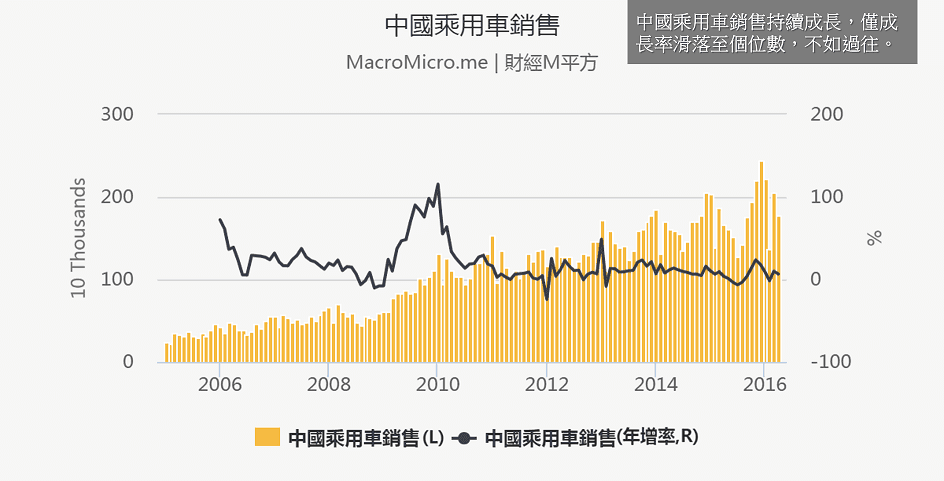

中国现为世界最大的汽车销售国,因人民普遍财富增加,对于汽车的需求持续增加,2009 年復苏至今, CAAM 所公布中国乘用车每月销售量统计增速约 1.47 倍。

由世界上几大先进国家统计数据显示,先进国家平均约每 2.5 人拥有一部乘用车,我们将每 2.5 人拥有一部车作为一个国家超长线的汽车销售均衡值,美国目前的数值约为每 2.47 人拥有一台,欧盟几个先进国家平均也几乎达到 2 台的均衡值,在接近均衡汽车超长线目标时,未来汽车的增速率将可能以人口的增速来支撑新车的买气。

而中国目前约为每 8.85 人一部车,未来仍为世界最大的汽车消费国是无庸置疑的。然而,中国未来车市面临的问题在于:1) 贫富差距是否缩小 2) 高龄化现象造成的隐忧。以目前来看,中国的城乡差距仍大,产业结构转型的近两年,也出现经济增速趋缓的现象,包括投资、消费、工业生产增速率皆较过去几年明显减速,也造成汽车销售增速趋缓。

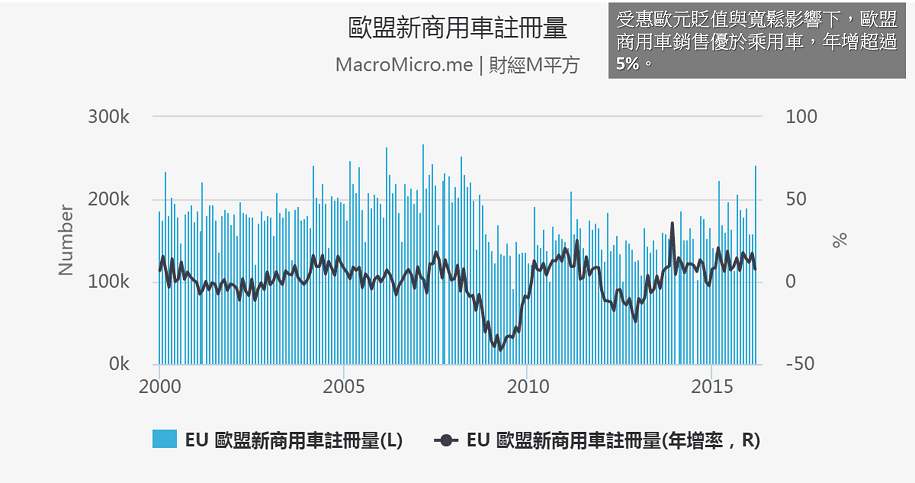

欧洲车市短线回稳,商用车表现佳

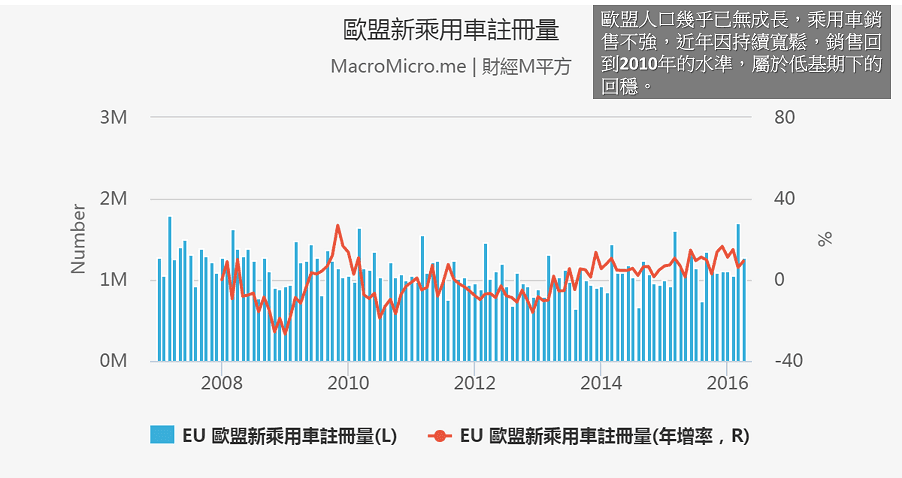

由于 2010 年初爆发的欧洲主权债务危机,导致欧洲地区政府及民间出现紧缩,经济衰退、消费减少状况,欧洲汽车製造协会(ACEA)公布的乘用车销售在 2010~2013 年皆呈现衰退,而历经了四年的时间,欧洲央行采取数轮的货币宽鬆政策,使欧洲整体的消费力道在基期相对低的情况下,出现缓步增速。

欧洲汽车製造协会(ACEA)最新公布的乘用车销售量同比为 6.06%,目前销售状况回到 2010 年销售的水准,增速属于低基期下的回稳。而商用车则表现较佳,推测为欧元贬值使企业受惠增加用车需求。

汽车基本面必看指标

除了上述主要国家汽车销售状况的指标,我们也可以从以下几项美国指标观察整体全球景气与汽车销售的状况:

美国初次申请失业救济金人数

非农就业人口数

密西根大学消费者信心指数

西德州原油期货

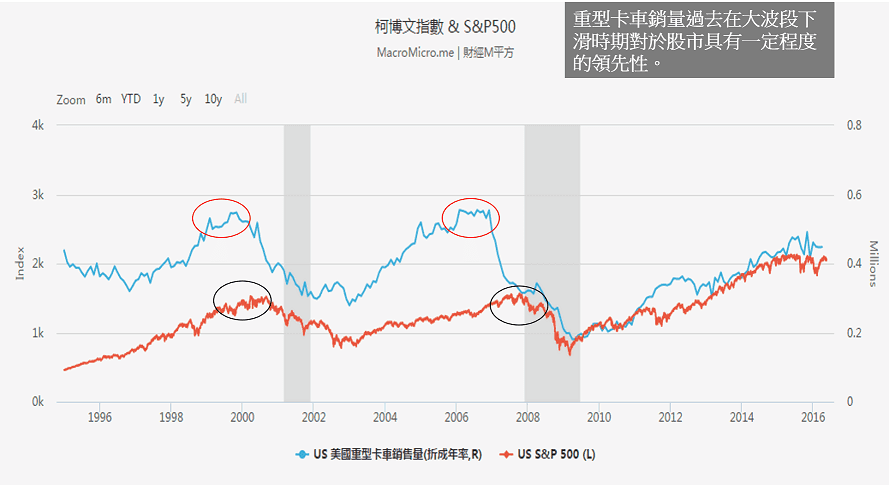

美国重型卡车销售量

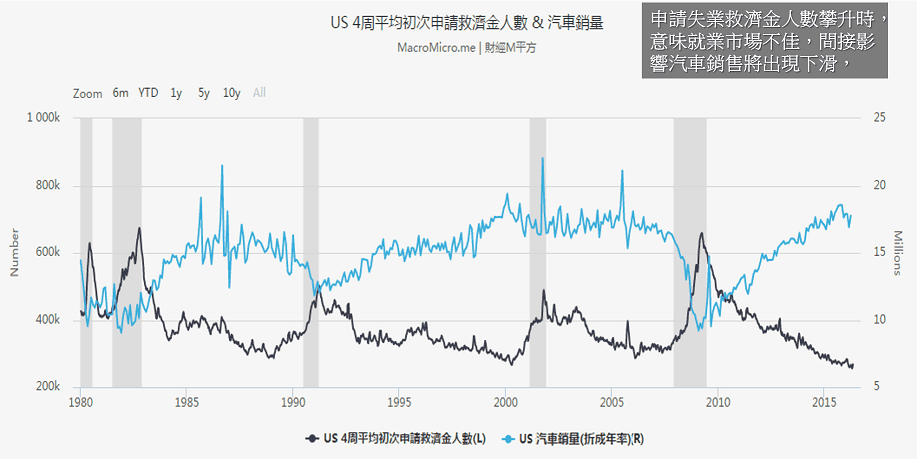

美国汽车销售与就业状况息息相关,下图为美国初领失业救济金人数与汽车销售量,可明显观察出此两指标之关係为负相关,美国就业市场状况为经济体的潜在消费动能,当就业市场改善则消费的动能增加,目前就业市场的状况在几轮的量化宽鬆下使得初领失业救济金人数达到相对低点。

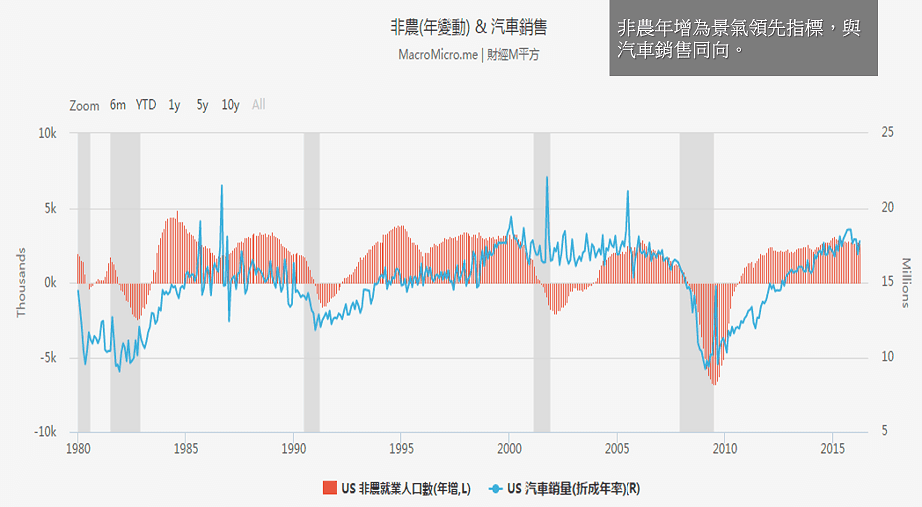

除了初次申请失业救济金人数外,另有更为重要的就业市场指标─非农就业人口年增数,由下图可看出,在景气循环末期,非农年增便会自高点减速(红色柱状体开始减速),最终出现衰退,也引发汽车销售呈现明显减速,近期非农年增状况仍佳,后续可持续留意该数据状况。

汽车对于一个家庭来说是一个所得正常财,消费者是否购买汽车势必依靠消费者的所得水准及对于未来就业市场或经济情势的预期,密西根大学利用抽样调查编製成的「密大消费者信心指数」可做为我们观察美国消费者对于未来预期的代理指标,近期消费者信心指数仍位于高点震盪,如同汽车销售支撑在高檔,投资人可持续观察未来的消费者信心指数的走势。

在台湾每周末大家关注的就是下周中油是否调涨油价,汽油是汽车最重要的必需品,能源的价格的缓涨若反应景气佳,通常汽车销售也会缓步上升,但汽油若突然性的飙高则会降低人们开车的频率,相反的,长时间低的能源价格则可能驱使人们购买汽车的慾望。2008 年当西德州原油价格衝到每桶 140 美元之上前,超过 100 美元后的暴涨使得美国汽车销售量创约十年来的新低,最后油价泡沫连带使得整体景气转坏,汽车业当然也免不了受到伤害。

补充:长线循环的最后往往由原物料带动走最后一波上涨,届时将抑制许多耐久财的购买,最后带动景气一同向下,为值得注意的指标。

美国原油期货喷出时段往往抑制汽车相关耐久财的购买

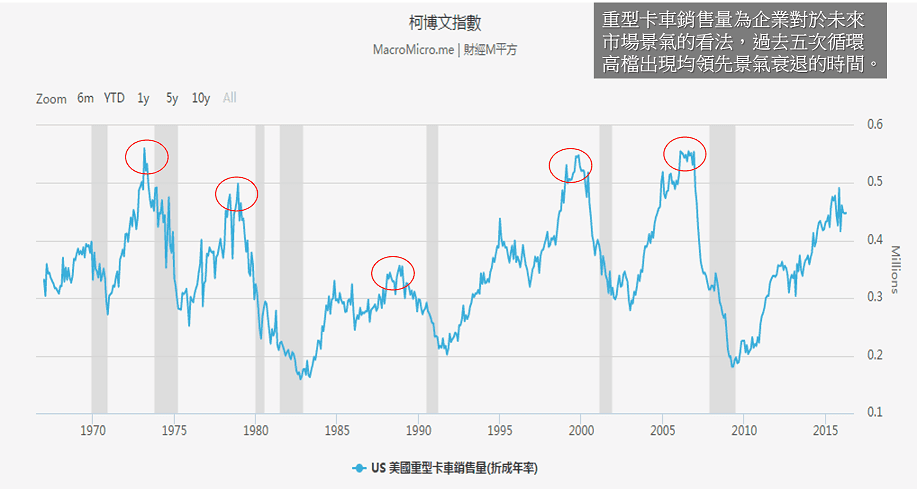

根据 M 平方蒐集与研究众多数字,发现美国重型卡车的销售量不只对于车市销售具有领先性,更对于全球景气以及美国股市在大波段的衰退前具有领先性。重型卡车销售量为企业对于未来市场景气的看法,当企业感受接单或销售状况不佳时,首先将会减少贵重设备的支出(如重型卡车),由下图可以明显观察到当美国重型卡车销售量发生高檔转折时,后续即发生经济衰退,是一个非常有用的经济领先指标。

柯博文指数为美国重型卡车销售量,过去五次循环中,其高点都领先全球景气衰退时间(灰色柱状为衰退期间)

重型卡车销售量的高点领先 S&P500 大波段减速时间

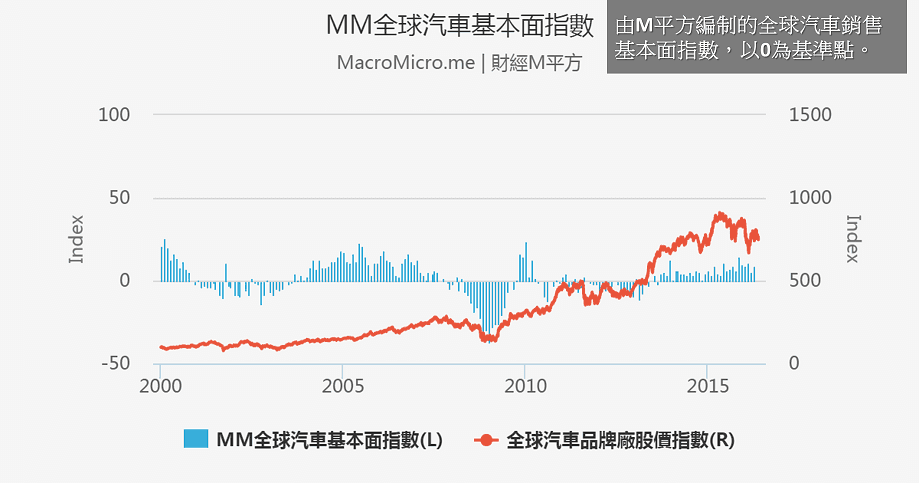

MM 全球汽车基本面指数

最后,MacroMicro 同样将上述多项指标整合成 MM 全球汽车基本面指数,该指数包含主要国家商用车与乘用车销售状况。指数以 0 为基准点。向上显示基本面表现佳,向下显示基本面表现疲弱。可以看见指数在 2003 年至 2007 年间长线处于大于零,此时投资汽车产业的投资人则持续获利,然而,当指标出现负值,也意味着警讯。近期全球车市在美国高基期,以及中国经济趋缓下,增速率不如过往,而欧洲受惠低基期以及欧元贬值影响出现支撑。整体汽车相关股价亦仍在高檔震盪,投资人可持续留意相关基本面,以做为大方向的投资策略研判。

作者:MacroMicro (Raymond)

更多图表查询:操盘人必看:汽车基本面

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>