自从1/29日本宣布负利率后,市场开始讨论全球都将走入负利率,甚至叶伦在2月初的听证会上,也说出美联储正在研究如果经济恶化,负利率是否对经济有帮助,原本大家看好的美国升息机率立刻下降至个位数,而全球为何会在此刻探讨此问题,究竟再次的大幅宽鬆,甚至到负利率是正确的吗?

在谈究竟是否该出现全球负利率时,最先应检视的,是全球经济的状况。下图可看的出来,美国的经济除製造业、工业外,其余如就业、消费等仍是非常强劲的,尤其是楼市,房价每年仍持续增速5%左右的幅度。而除了美国之外,其余先进国家经济基本面虽仍然不佳,但也没有差到crash,如德国、法国甚至义大利的经济小幅復苏,英国日本的房价也不跌反涨。而通胀环境目前看来也无法经由宽鬆创造。

美国房价指数与就业状况

欧元区GDP(左)与英日房价指数(右)

在上述多数先进国家资产上涨、通胀也不受宽鬆影响下,再次的讨论大幅宽鬆,为的是什么? 很明显的,全球央行都被金融市场绑架了。过去因为不断的宽鬆,使全球股市等资产大幅攀升,因此,只要这些资产出现状况,全球央行担心影响信心,进而影响实体经济,只好再下猛药。尤其是欧元区与日本更为严重,该些国因为过去运用贬值与宽鬆使股市显着上涨,因此,当汇价反转或股市表现不如预期时,该国央行站出来发表的言论只能朝向更加宽鬆,甚至希望利用言论来让市场做出反应。然而,过去几年市场期待各国尽量宽鬆来让股市上涨本来就是不对的,股市反应的应该是基本面,因此,在极端政策实施后最终会导致以下状况=>市场发现再怎么宽鬆经济也就那样,开始对宽鬆无感,股市不涨反跌,金融市场大幅波动。

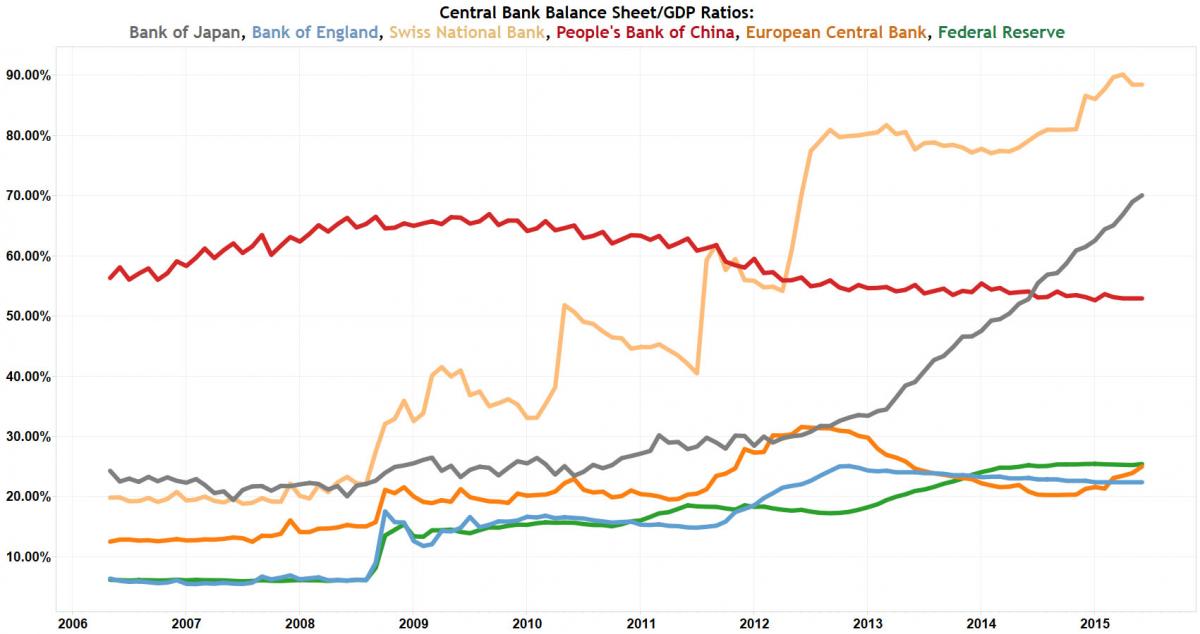

这次的状况又以日本最为严重,日本宣布负利率,然而日圆不跌反涨、日经跌回去年年初低点即可看出,市场已开始对宽鬆无感,尤其在(下图)各国资产负债表/GDP比重看出,除瑞士外,日本已超过70%(2012年才30%),显示放了这么多钱,资金进入了股市楼市,但实际上,GDP并未如期增加,去年9月我的文章【财经雷Look】是时候检视安倍经济学了最后一段提到,若(去年)下半年日本经济并未明显好转的话,安倍经济学被市场视为无效的声浪将越来越强,市场将对未来推出的工具失去信心,日圆若因此止贬,市场会预期这些过去受惠贬值的厂商获利出现回吐。现在看来,市场确实对日本推出的负利率失去信心,股市也如实反映。而这两天黑田东彦也改口承认增加货币供给效果有限,德国央行行长兼欧洲央行管委会成员魏德曼(Jens Weidmann)表示,勿低估宽鬆政策的副作用。

资料来源:National Inflation Association

资料来源:National Inflation Association

因此,我认为未来全球央行唯有降低对金融市场的干涉,降低给市场不确定性,言论也朝向经济体实际基本面走,较能解除市场持续期待仰赖更大武器的窘境,真正的回归检视实体经济。如能如此,在未来半年,景气较好的国家(如美),股市在反应流动性状况后还是有机会回到基本面,在相对高檔环境下适合逢低布局。而至于基本面较差的新兴市场,则可留意低基期效应或能提供短线反弹的空间,而当初靠贬值上涨的欧日股则不建议再碰。然若各国央行持续挑战市场的预期极限,则最后只会造成更多的失望,更大的泡沫罢了。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>