今年1月初美联储转向鸽派至今,M平方即于1月月报提醒美国基本面仍有支撑,搭配升息放缓将给予市场带来资金行情的反弹,并提出三项关键重点:1)非农就业数据、2)美联储进一步偏鸽可能、3)油价是否于45~65区间,使通胀温和,延长本波景气循环。

而我们也于2月再度以直播-研究员如何研究美国经济为主题,阐述对于本波反弹看法的细节,3月又邀请了M平方Top Analysts用户shasterd,详细解释了美国股市明斯基时刻(Minsky Moment)是否到来,不断提醒现况与未来重点,时至今日,在3月美联储再度大幅偏鸽、非农快速回温情况下,未来将要关注什么?M平方其实已经于每周的下周焦点文章中提示,美国稳健下,过去一向疲弱的中国、欧洲数据将逐渐成为市场焦点,是否带领行情再走一波,我们分别列出两大重点如下,并请投资人周四与我们一起关注欧洲重要PMI!

・希望以影音方式更简单了解M平方MM逻辑?

・手刀前往抢购MM最新线上宏观课程!(限时69折!)

・台湾以外地区用户预购课程请点我!

一、中国关键流动性数据止稳,央行转向观望,删除偏鸽措辞

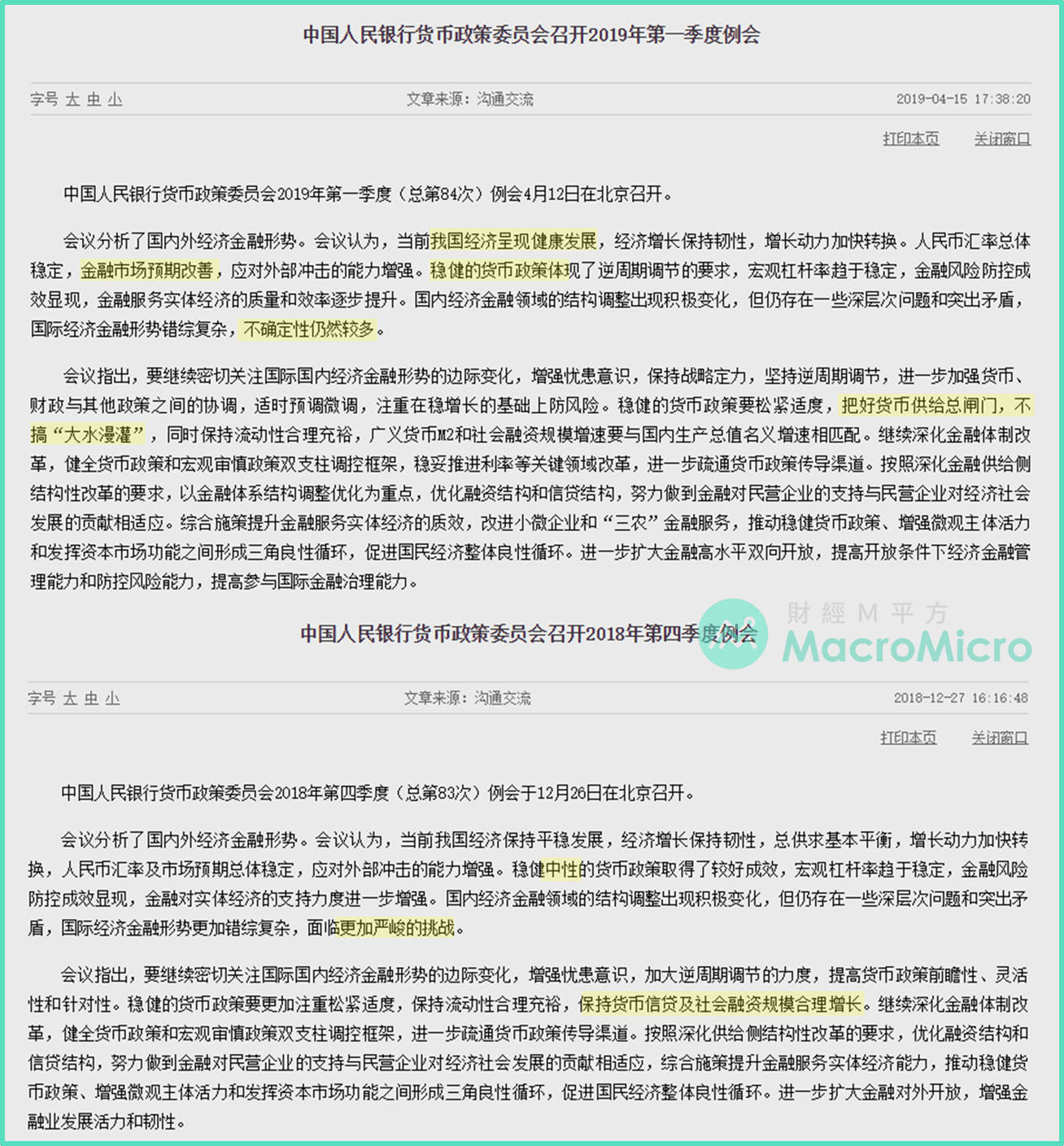

4/15中国央行货币政策委员会2019Q1例会声明稿,将经济叙述从「平稳发展」调整为「健康发展」,配合3月中国PMI 50.5重回荣枯线,M1年增4.6%(前:2%)、M2年增8.6%(前:8%),双双大幅回升,显示央行去年至今推行的宽信用政策效益逐渐显现。

观察细项Q1企业中长线贷款2.57兆,高于去年2.45兆,企业信贷明显扩张,融资问题改善。而3月表外融资,由委託贷款(-1,078亿)+信託贷款(+528亿)+未贴现银行承兑汇票(+1,366亿)=816亿,再度翻正,远高于去年表外融资平均-2,448亿,显示中小企业融资问题亦大幅改善。另外,3月中国外汇储备30,987.6亿美元,连续五个月上升,显示整体资金及流动性有所好转。

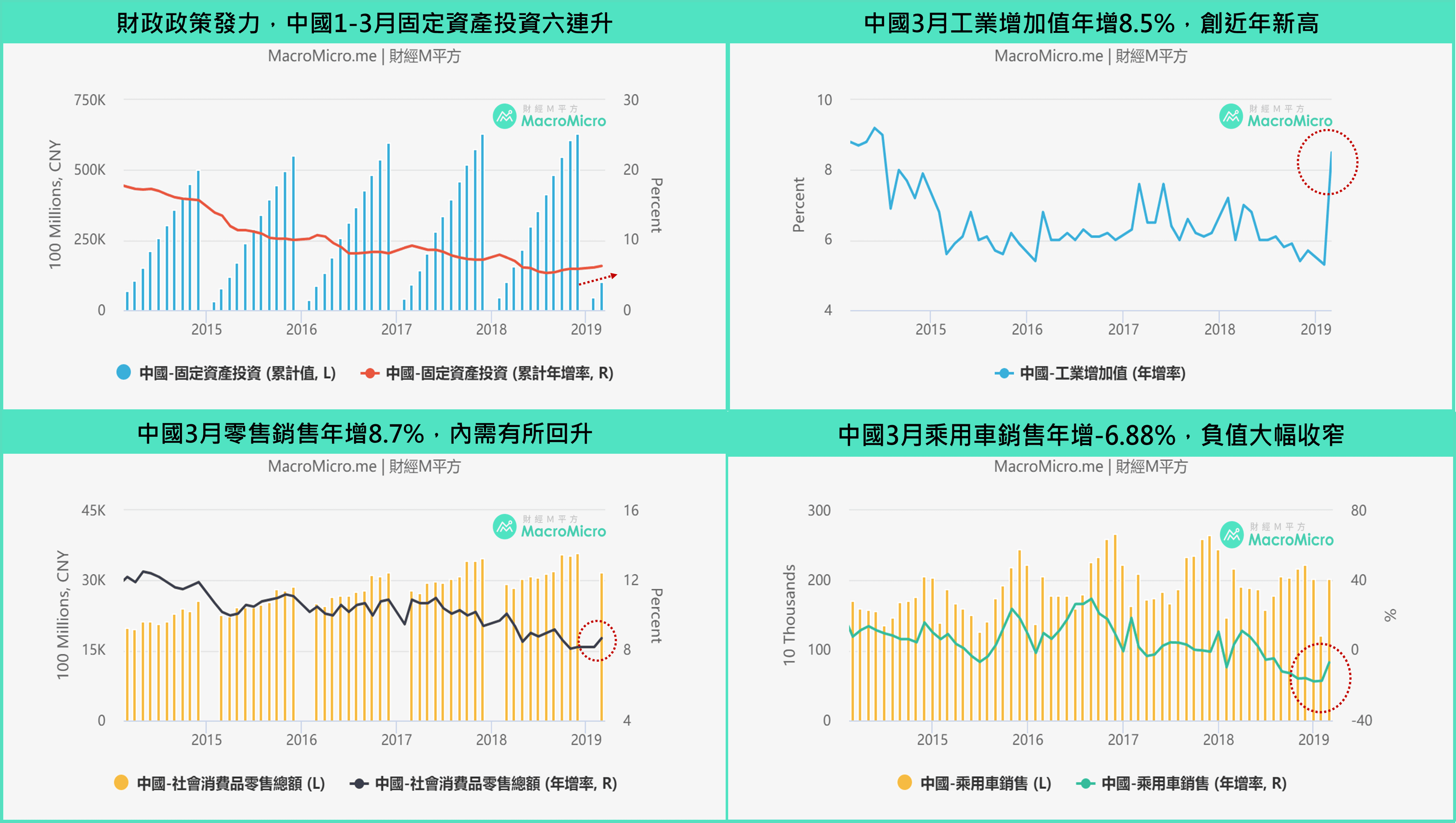

另外,今早公布的中国2019Q1 GDP年增6.4%,优于市场预期持续放缓的6.3%,同时月中数据,固定资产投资(6.1%->6.3%)、工业增加值(5,3%->8.5%)、社会零售销售累计年增(8.2%->8.7%)均有所好转,而房地产开发投资(11.6%->11.8%)亦优于预期持稳高檔。(详请参照最下方appendix)

整体来看,过去最为疲弱的中国数据出现止稳,此将令Q2市场抱有期待,而此亦让货币政策委员声明稿删除「中性」货币政策叙述,并重新强调把好货币供给总闸门,不搞大水漫淹态度,观察今早人行面对MLF到期3665亿,选择仅使用逆回购1600亿+2000亿MLF补充流动性,显示即使短端shibor于缴税高峰上行,央行仍因经济基本面有所好转,而未如市场预期的再度挹注市场,抱持流动性续放,但不大放,有利Q2人民币与亚洲货币。

二、欧央行静待数据表态, ZEW经济景气指数事先预告信心回温

4/11欧央行维持鸽派,但对于会后记者会对于记者提问,关于TLTRO细节以及利率分层讨论表示讨论细节仍过早,并强调经济前景的进一步发展将是考虑因素之一。在各国止稳下,欧洲成为最后让市场回復信心的关键,两点更新:.....

欧洲市场观察重点为何呢?

M平方研究员又如何看待中、欧经济数据公布后的市场走势?

马上登入,或者加入MM PRO看完整文章!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>